一、引言

阿米巴經(jīng)營模式是通過一個個小集體的獨立核算實現(xiàn)全員參與經(jīng)營、凝聚全體員工力量和智慧的經(jīng)營管理系統(tǒng)。

“人人都是經(jīng)營者”,指通過激發(fā)小集體、直至個人的熱情、責(zé)任性、貢獻(xiàn)精神等來形成合力,使得企業(yè)蒸蒸日上。

(一)分權(quán)制

德魯克在《管理:使命、責(zé)任、實踐》(實踐篇)中專門闡述了“模擬分權(quán)制”和“聯(lián)邦分權(quán)制”。其中,“模擬分權(quán)制”是對“聯(lián)邦分權(quán)制”的一種妥協(xié)。

當(dāng)企業(yè)內(nèi)部能夠劃分為一些真正的“業(yè)務(wù)單位”時,特別適合采用聯(lián)邦分權(quán)制。所謂業(yè)務(wù)單位,是指企業(yè)的業(yè)務(wù)部門的采購與銷售均可以市場化運作,并不一定在內(nèi)部進(jìn)行采購和銷售,也不存在內(nèi)部協(xié)商定價的煩惱。

當(dāng)企業(yè)內(nèi)部不存在真正的業(yè)務(wù)單位時,但是部門間必須密切合作,同時又必須承擔(dān)各自的責(zé)任時,則采用模擬分權(quán)制。在企業(yè)內(nèi)部組成了一些雖然不是業(yè)務(wù)單位,卻好像是業(yè)務(wù)單位的結(jié)構(gòu)單位。這些單位具有盡可能大的自治權(quán),有自己的管理當(dāng)局,而且至少存在“模擬的” 利潤和損失責(zé)任。單位間一種內(nèi)部決定的(不是外部市場決定的)轉(zhuǎn)移價格來互相購買和銷售。

(二)模擬分權(quán)制的缺陷

由于模擬分權(quán)制的單位并不是真正的業(yè)務(wù)單位,它的成果并不是真的由市場績效決定,而在很大程度上是內(nèi)部定價的結(jié)果。特別是,模擬分權(quán)制對人的品德提出了很高的要求:要求單元間可以進(jìn)行自我約束,能夠互相忍讓,甚至把本單元的利益交給上級去處理。

(三)實施阿米巴模式需要注意的風(fēng)險點

很明顯,阿米巴經(jīng)營模式是“分權(quán)制”一個實例,更多的是“模擬分權(quán)制”的一個實例,那么必然無法避免這種組織結(jié)構(gòu)下的缺點。在實施過程中,技術(shù)上請從如下兩個方面著手進(jìn)行應(yīng)對:

1. 一定要想方設(shè)法制訂一套有效的內(nèi)部定價方法。

2. 嚴(yán)格區(qū)別業(yè)務(wù)部門(承擔(dān)主價值鏈關(guān)鍵活動)和服務(wù)部門(承擔(dān)輔助和支持類活動),盡量在業(yè)務(wù)部門推行阿米巴模式,而要謹(jǐn)慎在服務(wù)部門推行阿米巴,具體原因請見本文“三、(三)服務(wù)部門怎么辦”。

在實踐中,有許多企業(yè)創(chuàng)造性的對如何考核阿米巴進(jìn)行了改進(jìn),取得了一定成效。事實也證明,模擬分權(quán)制雖然存在著一些局限性、缺陷和風(fēng)險,但仍然是適用的組織形式。

二、阿米巴經(jīng)營模式的基本原理

阿米巴經(jīng)營是建立在“阿米巴經(jīng)營哲學(xué)”這個基礎(chǔ)之上的,而“阿米巴會計學(xué)”和“阿米巴組織體系”是支撐阿米巴經(jīng)營的兩根具體的支柱(即與市場掛鉤的“分部門+核算”制度),并通過打造激情燃燒的團(tuán)隊(培養(yǎng)人才、全員參與)來維持阿米巴經(jīng)營。

(一)對阿米巴經(jīng)營哲學(xué)的解讀

稻盛先生說:不學(xué)習(xí)阿米巴經(jīng)營哲學(xué),而僅模仿阿米巴經(jīng)營的做法,不會有什么結(jié)果。阿米巴哲學(xué)是阿米巴經(jīng)營模式的“神”,是孕育阿米巴經(jīng)營的東西。和許多大師推薦的方法一樣,要變革首先調(diào)整的是思維方式,以空杯心態(tài)和辯證精神去學(xué)習(xí)、領(lǐng)悟、裁剪所學(xué)知識,切實將大師的理念領(lǐng)會到位,學(xué)習(xí)到骨子里。否則,待到具體施行時打法還是應(yīng)該原來那套,只是換了個說法而已,“形而上學(xué)”自然不會有什么結(jié)果。

阿米巴經(jīng)營學(xué)哲學(xué)分三個層次:信任原則、敬天愛人、利他。

1. 信任原則:成功實施阿米巴是建立在經(jīng)營者與員工之間有充分的信任,追求誠信原則,經(jīng)營者要了無私心,以動機至善為做事前提,真誠對待員工,完全信任員工。這個原則需要辯證來看。我理解的“信任”,一是:老板要公正、平衡自己的控制欲,具體來說盡量不要插手太具體的業(yè)務(wù)(解決突發(fā)問題另當(dāng)別論),讓各級員工根據(jù)自己的工作任務(wù)、根據(jù)現(xiàn)場情況充分發(fā)揮其聰明才智;二是:信任不是“無條件的”,是在依照業(yè)務(wù)流程所建立的監(jiān)督體系之下的“授權(quán)”與“信任”,而監(jiān)督的工具是及時、準(zhǔn)確的信息。

2. 敬天愛人:指的是遵循客觀規(guī)律,對員工有仁愛之心;這要求經(jīng)營者待人接物需要抱著敬畏的心態(tài)對待,時刻反省自己的錯誤,虛心接受員工的批評和建議。擁有再強大權(quán)力的人也沒辦法改變客觀規(guī)律。經(jīng)營者首先要從心底認(rèn)識到規(guī)律,時刻反省自身行為。同時,要關(guān)注員工的工作環(huán)境和生活上的實際問題,而不是一味要求加班加點高產(chǎn)出。

3. 利他:“利他”思想往往體現(xiàn)在經(jīng)營者的無私奉獻(xiàn)精神上;這要求經(jīng)營者要以大義的名分開展經(jīng)營,為著員工、公司、國家和社會而奉獻(xiàn)出最大的力量。這里的“利他”和德魯克先生提倡的“貢獻(xiàn)”是同一件事情。能為他人做出貢獻(xiàn),個人、集體、組織的專業(yè)及能力才有價值。

(二)阿米巴組織體系

稻盛先生強調(diào)了劃分阿米巴的三個條件:

(1)阿米巴必須是能夠獨立核算的單位;

(2)阿米巴是一個獨立完成某一業(yè)務(wù)的單位;

(3)劃分組織必須有利于貫徹實現(xiàn)公司的方針和目標(biāo)。

(三)阿米巴會計學(xué)

阿米巴會計學(xué)總結(jié)起來就是一個公式:單位時間價值=(阿米巴收入-阿米巴費用)/阿米巴時間總額。這要求阿米巴的收入可被清晰核算、直接費用與間接費用都可以被合理歸集、時間可以被計算等。

三、實施重點

思維層面準(zhǔn)備好以后,在具體的變革手段中,需要將兩根支柱立起來:阿米巴組織體系、阿米巴會計學(xué)。

(一)關(guān)注如何劃分阿米巴,以建立阿米巴組織體系

1. “首先有職能,然后依據(jù)職能構(gòu)建組織”

書中講這一點放在所屬章節(jié)的第一個位置。道理很簡單,組織的切分是依照能力、業(yè)務(wù)流程等來進(jìn)行,這與企業(yè)架構(gòu)中業(yè)務(wù)架構(gòu)的邏輯完全一致。

如果不能說清楚企業(yè)的能力,沒有清晰的流程框架,就不能說明白工作節(jié)點間的界面、交付物標(biāo)準(zhǔn)、貢獻(xiàn)關(guān)系等,也就沒有辦法劃分好阿米巴及其相關(guān)的職責(zé)、貢獻(xiàn)關(guān)系、績效等。

企業(yè)業(yè)務(wù)能力確定以后,可以讓阿米巴做為實現(xiàn)某些業(yè)務(wù)組件的組織載體。多個阿米巴抱走相應(yīng)的業(yè)務(wù)組件,這種關(guān)系可以使多對多的。同時,關(guān)注阿米巴是否能被獨立核算,評估劃分是否有利于實現(xiàn)目標(biāo)等。而流程框架確定后,阿米巴組織內(nèi)部及阿米巴之間的工作可以順暢進(jìn)行。

(二)如何實現(xiàn)阿米巴會計學(xué)

現(xiàn)代財務(wù)管理學(xué)中對于成本如何歸有豐富的理論和方法作支持,書中的方法并不是京瓷的首創(chuàng),是京瓷將這些方法緊密結(jié)合了自身的需要,從而發(fā)揮了巨大作用。

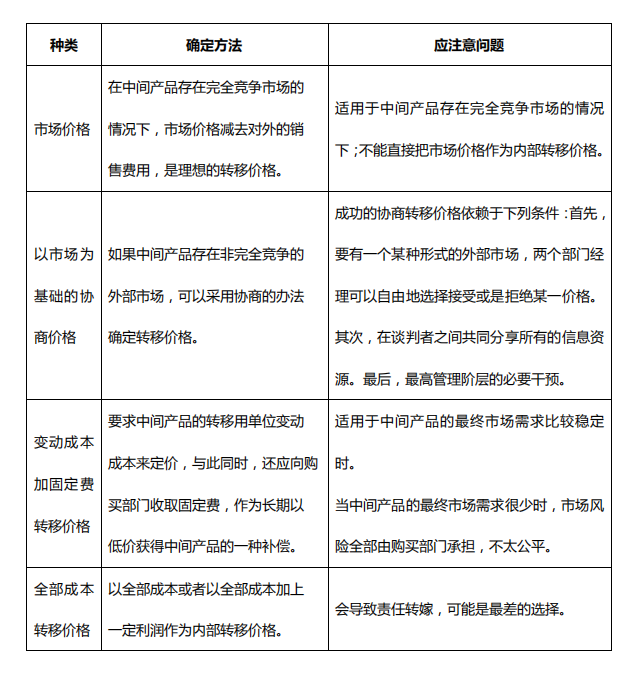

1. 內(nèi)部交易價格的確定

阿米巴會計學(xué)實踐中,最麻煩的、最重要的就是確定內(nèi)部定價。稻盛先生的做法是阿米巴長之間對市場情況非常熟悉,并可以協(xié)調(diào)好一個合理的內(nèi)部交易價格,協(xié)調(diào)不好的時候再由上級領(lǐng)導(dǎo)出面“公正”地確定。而在實踐中,這種方法往往面臨非常大的問題,為什么?因為不規(guī)范、不可復(fù)制、不可評價。那怎么辦呢?

下面羅列幾種通用內(nèi)部定價方法供參考:

企業(yè)如果根據(jù)實際情況,可以回答好:“阿米巴之間的內(nèi)部定價問題是否能得到滿意的解決?”這個至關(guān)重要的問題。那么就在實踐上就基本上具備施行阿米巴經(jīng)營模式的條件了。

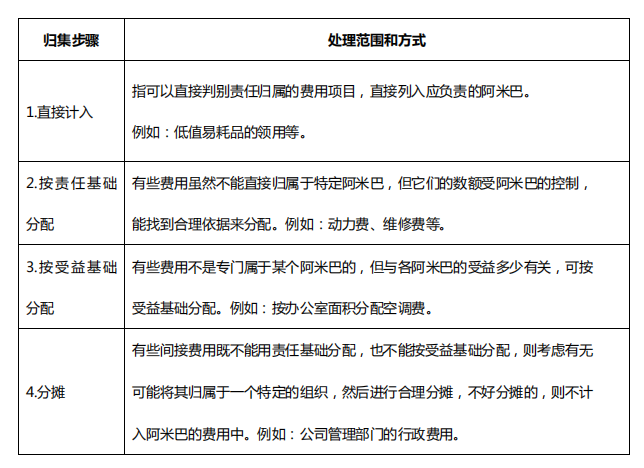

2、間接費用歸集的方法

成本費用的歸集是阿米巴會計學(xué)必須解決的第二個問題。不管企業(yè)在什么樣的市場環(huán)境下,若使用阿米巴經(jīng)營模式,均會面臨許多間接成本和輔助費用分?jǐn)偟膯栴}。

下面是間接費用歸集的參考步驟,供參考:

最后一步是在前面三步進(jìn)行完后開始的,如果能分?jǐn)倓t分?jǐn)偅謹(jǐn)偛涣说木筒环謹(jǐn)偅患{入對阿米巴的考核中。其中,間接費用分?jǐn)傋罹_的方法是:作業(yè)成本法。而這個方法本身有一定的技術(shù)難度和管理成本,這也是需要權(quán)衡的。

(三)服務(wù)部門怎么辦

基于預(yù)算的服務(wù)部門,其首要考驗及其生存的首要條件,是獲得預(yù)算。而從預(yù)算本身的定義來說,預(yù)算是與貢獻(xiàn)無關(guān)的。與預(yù)算相關(guān)的,只是好的意圖。正因為如此,服務(wù)部門與業(yè)務(wù)生產(chǎn)部門最大的區(qū)別在于:服務(wù)部門依照預(yù)算撥款定義績效,而業(yè)務(wù)部門依照公司最終成果來定義績效。服務(wù)部門對于企業(yè)最終對市場的貢獻(xiàn)或達(dá)到某項目標(biāo),實際上被置于次要地位。服務(wù)部門是是由預(yù)算來撥款的,或享有壟斷權(quán)力,(內(nèi)部)顧客沒有其他選擇,那么服務(wù)部門的報酬就是應(yīng)得的,而不是掙得的。所以,服務(wù)部門不是通過內(nèi)部顧客使用其服務(wù)來獲得收入的。因此,服務(wù)部門不適合分權(quán)制形式,當(dāng)然也不太適用阿米巴模式,而應(yīng)該繼續(xù)依照職能制形式來組織。

盡管如此,也不能任由服務(wù)部門發(fā)展。要讓服務(wù)部門卓有成效,并不是委派一位忠誠、能干的人,而是要有一套制度,讓其認(rèn)清自己的職能、宗旨和使命。為其量身定做一套績效指標(biāo),引導(dǎo)服務(wù)部門的精力放在謀求應(yīng)該的績效和成果上面來,這些績效和成果應(yīng)該與企業(yè)整體績效與成果是一致的。

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號