編者注:本文作者Robin Dechant是柏林知名投資公司Point Nine Capital的投資助理/經(jīng)理。該公司專注于早期互聯(lián)網(wǎng)投資,包括SaaS和互聯(lián)網(wǎng)金融等領(lǐng)域。

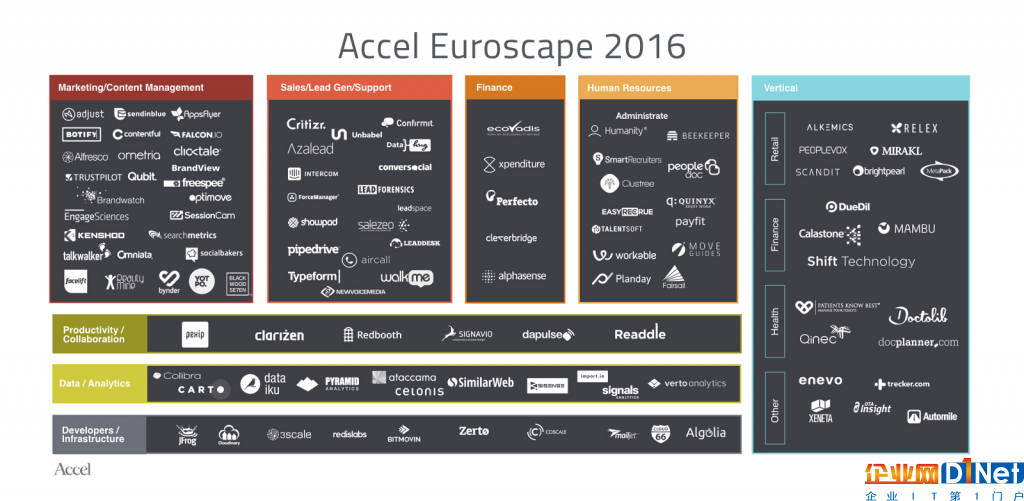

2016年9月,來自全球知名風(fēng)險(xiǎn)投資機(jī)構(gòu)Accel Partners的Philippe Botteri公布了一份針對歐洲110家發(fā)展前景較好的新興SaaS公司而進(jìn)行的分析報(bào)告,其中還包括我們Point Nine Capital投資的9家公司。這份報(bào)告以各家公司的團(tuán)隊(duì)構(gòu)成、市場吸引力和發(fā)展?fàn)恳Φ纫貫榛A(chǔ),主要是想對歐洲大陸上的那些優(yōu)秀SaaS公司進(jìn)行全面的綜合性分析。

最近幾個(gè)星期,我以Point Nine Capital所投資的公司為對象,同樣進(jìn)行了一次研究調(diào)查,深入挖掘了他們的各項(xiàng)指標(biāo)和數(shù)據(jù)。但在調(diào)查過程中,我發(fā)現(xiàn)這些SaaS公司的運(yùn)作方法各不相同,想要全部放到一起分析或者是從中歸納出成功模式,幾乎是不可能的事情。所以,我還是決定簡單分享一下自己的看法和觀點(diǎn),并且附上我給各位創(chuàng)始人的創(chuàng)業(yè)建議,希望能夠?yàn)樗麄兲峁┮恍椭?/p>

當(dāng)然了,我要提前說明,下面介紹的各種戰(zhàn)略方法和實(shí)踐案例,都只屬于別人的公司。想要復(fù)制并不是那么輕松的事情,而且就算可以復(fù)制,也不一定就適用于你的公司。簡單說來,你只能借鑒他們的商業(yè)模式,不能直接照搬照抄。

另外,文中所有的分析,都以Crunchbase中錄入的數(shù)據(jù)為基礎(chǔ),并不能保證百分之一百的準(zhǔn)確性。

(一)美國軟件市場仍然非常重要,有30%的SaaS公司都進(jìn)入了美國市場

根據(jù)Crunchbase所錄入的數(shù)據(jù),在上文提到的那些SaaS公司當(dāng)中,有30%都將自己的大本營駐扎在了美國。而在這30%的公司當(dāng)中,大部分都來自以色列。要知道,現(xiàn)如今,以色列大約有60%的公司都把自己的總部設(shè)在了美國。

另外,如果你專門研究一下我們德國的SaaS公司,肯定會(huì)發(fā)現(xiàn)一個(gè)有趣的現(xiàn)象。那就是,有67%的公司都在美國設(shè)有分公司,在美國市場上占據(jù)不小的份額,但是到目前為止卻沒有一家把自己的總部遷到美國。不僅如此,我們的鄰國法國情況也差不多。在共計(jì)19家參與調(diào)查的法國SaaS公司當(dāng)中,只有PeopleDoc、Algolia和Visiblee這三家把總部設(shè)在了美國。當(dāng)然了,我要再次提醒,這份分析報(bào)告的樣本比較小,所以如果你將范圍擴(kuò)大到所有法國SaaS公司以及德國SaaS公司的話,那結(jié)果就比較難說了。

那么,這樣一種情況對于公司創(chuàng)始人來說,又意味著些什么呢?

第一,在全球軟件市場中,美國市場所占的份額高達(dá)50%。因此,它也是各家SaaS公司比較理想的去處;

第二,進(jìn)入美國市場之后,各家SaaS公司能夠比較容易地從美國投資者手中拿到資金支持;

第三,在發(fā)展早期階段,得到美國本土大型科技公司認(rèn)可和支持的可能性比較高;

第四,其實(shí),你不需要把整家公司都搬去美國,只需要針對美國市場制定一個(gè)綜合性的未來發(fā)展戰(zhàn)略;

第五,從市場規(guī)模這個(gè)角度來看,垂直類SaaS公司不一定要去美國才能發(fā)展成一家身家過億美元的大公司。因?yàn)榫退闶遣豢紤]美國,他們本身的市場也已經(jīng)足夠大了。

(二)美國投資者幾乎不會(huì)缺席各種大規(guī)模增長階段融資輪

在上述公司當(dāng)中,共計(jì)有4家順利拿到了超過1億美元的融資,分別是Intercom、NewVoiceMedia、Trustpilot和Zerto。

其中,Trustpilot是這份小范圍樣本當(dāng)中,唯一一家從歐洲投資者手中拿到大規(guī)模融資的公司。其C輪融資由來自倫敦的風(fēng)險(xiǎn)投資機(jī)構(gòu)Draper Esprit領(lǐng)投,D輪融資由同樣來自倫敦的私募股權(quán)公司Vitruvian Partners領(lǐng)投。除此之外,Intercom、NewVoiceMedia和Zerto這三家公司的投資者大多都來自美國,比如說Iconiq Capital、Salesforce Ventures以及Bessemer Venture Partners。在上述三家公司的大規(guī)模融資輪中,這些投資機(jī)構(gòu)就算不是領(lǐng)投,也都是跟投,總之就是不會(huì)缺席。

那么,在這種情況下,公司創(chuàng)始人又該怎么做呢?

第一,在選擇種子輪投資者之前,你需要先問問他們是否在種子階段之后進(jìn)行了后續(xù)投資,具體投資了哪一發(fā)展階段,以及與他們關(guān)系親近的有哪些;

第二,問問投資增長階段的投資者,能夠?yàn)槟銛U(kuò)大團(tuán)隊(duì)規(guī)模或者進(jìn)軍美國市場,提供哪些支持和幫助;

第三,考慮到商業(yè)模式和所處行業(yè),你應(yīng)該對自己想要“招攬”哪些風(fēng)險(xiǎn)資本家、希望拿到多少資本來支持長期發(fā)展等問題,有一個(gè)清晰的認(rèn)識(shí)。其實(shí),我一直都在想,如果Uber當(dāng)初從歐洲起步,那是否還能順利擴(kuò)展到現(xiàn)如今這個(gè)規(guī)模和階段?

(三)有些公司跳過種子輪融資,直接在發(fā)展后期完成了大規(guī)模增長階段融資

說實(shí)話,對我們這類專門進(jìn)行早期投資的基金來說,這一現(xiàn)象還是挺搞笑的。因?yàn)檫@些公司要是直接跳過種子輪融資甚至是A輪融資的話,那我們就連投資的機(jī)會(huì)都沒有了。

大致說來,這些公司應(yīng)該是在發(fā)展初期完成了天使輪融資,而后幾年就進(jìn)入了自主發(fā)展?fàn)顟B(tài)。到了需要進(jìn)行海外擴(kuò)張或者想要實(shí)現(xiàn)進(jìn)一步增長的時(shí)候,就直接拿到了一筆大規(guī)模投資,通常都在1000萬美元以上。而且,值得注意的是,這些公司一般都是以企業(yè)目標(biāo)客戶的SaaS公司,他們能夠以最快的速度實(shí)現(xiàn)盈利,并且再利用這些盈利來繼續(xù)維持快速增長。

下面,我簡單舉幾個(gè)例子:

NO.1 Celonis

Celonis是一家來自慕尼黑的大數(shù)據(jù)分析初創(chuàng)企業(yè),專門通過流程挖掘這類管理技術(shù)幫助客戶提高工作效率。剛起步時(shí),它拿到了1萬美元的資金支持,后來就進(jìn)入了長達(dá)5年的自主發(fā)展階段。在打算進(jìn)軍美國市場時(shí),完成了2750萬美元的大規(guī)模融資,投資方包括83Noth和Accel等等。

在過去一年中,這家公司已經(jīng)實(shí)現(xiàn)了三倍的收益增長,達(dá)到2000萬歐元,并且立下了一個(gè)目標(biāo),那就是在2020年到美國上市。

NO.2 Signavio

Signavio的業(yè)務(wù)重點(diǎn)同樣也是流程管理,是從德國波茨坦大學(xué)哈索-普拉特納研究院(即Hasso Plattner Institute,簡稱HPI)獨(dú)立出來的一家公司。在發(fā)展早期,它順利從第一位客戶,即德國健康醫(yī)療保險(xiǎn)公司AOK Brandenburg手中拿到了10萬歐元的投資。要知道,在當(dāng)時(shí),這也算是一筆數(shù)額不小的投資,能夠?yàn)槠浜罄m(xù)發(fā)展和增長提供足夠的資金支持。數(shù)年后,它又在舊金山開設(shè)了一家小型分公司,并且成功將Airbnb發(fā)展成了自己的海外客戶之一。不過,所有這些業(yè)務(wù)拓展的成本投入,直到2015年順利拿到3400萬美元融資之后,才通過營業(yè)收益彌補(bǔ)回來。

NO.3 Ecointense

雖然Ecointense不在此次分析的樣本范圍之內(nèi),但其實(shí)針對健康醫(yī)療和安全,以及環(huán)境和可持續(xù)所設(shè)計(jì)的軟件,大致都是差不多的發(fā)展情況。早在2008年,這家公司就順利拿到了90萬歐元的種子輪融資,期間沒有進(jìn)行過任何融資活動(dòng),直到最近直接完成了新一輪2200萬歐元的融資。

同樣地,介紹完這些案例之后,我給公司創(chuàng)始人提出以下幾點(diǎn)建議:

第一,根據(jù)上面介紹的案例,我們可以看到,在過去,一家面向企業(yè)的SaaS公司想要在幾年之內(nèi)保持自主發(fā)展的狀態(tài),那是完全有可能的。可問題來了,在當(dāng)下這種市場環(huán)境種,這種情況還有可能出現(xiàn)嗎?這就比較難說了,畢竟事在人為。如果有哪家公司的創(chuàng)始人能夠做到這一點(diǎn),那必定會(huì)令人刮目相看;

第二,在公司順利找到第一位客戶、拿下第一筆投資之前,你一定要保持足夠的耐心。接著在成功拿到大規(guī)模投資之后,你可以利用那筆資金進(jìn)行再投資,為公司往后的發(fā)展和增長注入更多動(dòng)力;

第三,雖然在大企業(yè)工作的經(jīng)歷,可以為你創(chuàng)建一家面向企業(yè)的SaaS公司提供幫助,但這并不是必備條件。像上面介紹的那三家公司,就都是由在校學(xué)生創(chuàng)建的;Box公司首席執(zhí)行官Aaron Levie曾經(jīng)說過:“你可以多花點(diǎn)時(shí)間與那些在大企業(yè)工作的人接觸交流,問問他們平時(shí)都把時(shí)間花在什么事情上,以及在工作過程中有哪些流程是必須要重復(fù)進(jìn)行的。隨后,你就可以開始思考,到底能夠?qū)δ男┘夹g(shù)和軟件加以利用,幫助他們解決所遇到的難題。”

第四,當(dāng)你的公司有能力拿到種子輪融資時(shí),千萬不要想都不想就直接進(jìn)行融資。你需要仔細(xì)考慮種子輪融資可能會(huì)帶來的影響,以及融資完成之后的各種情況。說不定,你再等上一段時(shí)間就能夠直接拿到一輪規(guī)模更大的融資,那時(shí)候你不僅擁有比較明確的發(fā)展戰(zhàn)略,而且各方面的能力也將會(huì)有所加強(qiáng);

第五,雖然現(xiàn)在嘴上說起來容易,但其實(shí)對于一家多年處于自主發(fā)展?fàn)顟B(tài)的公司來說,想要在發(fā)展后期順利拿到大規(guī)模融資,完成業(yè)務(wù)拓展,是一件非常困難的事情。

(四)從風(fēng)險(xiǎn)資本家手中拿到融資已經(jīng)不是一件必做不可的事情

雖然上面介紹的公司,都順利拿到了規(guī)模不等的融資。但是,根據(jù)Crunchbase所記載的數(shù)據(jù),在整個(gè)110家公司的樣本之中,有6家(占比5.5%)是從來沒有拿到過任何融資的。如果數(shù)據(jù)正確可信的話,那就說明,就算你不從外部尋求資金支持,那也完全有可能創(chuàng)建一家相對比較成功的SaaS公司。當(dāng)然了,只是這個(gè)概率比較小而已。

另外,我要特別介紹一下。在這6家公司當(dāng)中,有5家都是在2008年之前創(chuàng)建的。而且,他們中的大多數(shù)都是專門提供用于分析、銷售和營銷等方面的軟件的。我認(rèn)為,他們之所以在沒有外部資金支持的情況之下,也可以收獲成功,就是因?yàn)檫@些軟件和工具能夠以相對較快的速度普及到消費(fèi)者的生活中去,而且大多數(shù)都是Readdle和SessionCam這類提供自助服務(wù)的工具。

在這方面,我給各位公司創(chuàng)始人提供的建議如下:

第一,上面已經(jīng)說過,這里再重復(fù)一遍。對于一家面向企業(yè)的SaaS公司來說,就算保持幾年的自主發(fā)展?fàn)顟B(tài),不從外部尋求資金支持,也同樣有成功的可能性;

第二,在這一分類之下,大多數(shù)公司都比較成熟,成立時(shí)間至少在8年以上。在從成立之初到發(fā)展成大公司的這個(gè)過程中,其他SaaS公司給他們帶來的市場競爭比較少。但是,你看看現(xiàn)在,整個(gè)SaaS市場中的競爭太過激烈了。大家都需要想盡各種辦法,讓自家公司的產(chǎn)品和服務(wù)脫穎而出。所以說,在實(shí)現(xiàn)100萬美元到200萬美元的年經(jīng)常性收入之前,你的公司或許一直都處在自主發(fā)展當(dāng)中。畢竟想要把自家公司發(fā)展成身價(jià)2000萬美元甚至是1億美元的大公司,不是一件容易的事情;

第三,千萬不要先研發(fā)產(chǎn)品,然后再硬用它來解決某個(gè)問題。用美國風(fēng)險(xiǎn)投資機(jī)構(gòu)Greylock合伙人Jerry Chen的話說:“那些只知道研發(fā)科技,而沒有切實(shí)從客戶所遇問題出發(fā)去考慮的公司,會(huì)處于一種比較尷尬的狀態(tài),因?yàn)樗麄冎皇窃陂_源和云空間這兩頭之間游走。”

(五)現(xiàn)階段,水平類SaaS公司占據(jù)市場主導(dǎo)地位,垂直類SaaS公司比例增加了嗎?

在參與調(diào)查的110家公司當(dāng)中,有超過80%都是水平類SaaS公司,他們的產(chǎn)品并不固定面向某一個(gè)行業(yè)和領(lǐng)域。不僅如此,他們的客戶也都處于不同的行業(yè)和領(lǐng)域。

另外,我還發(fā)現(xiàn)了一個(gè)有趣的現(xiàn)象,那就是大多數(shù)垂直類SaaS公司都屬于零售行業(yè)(比如說MetaPack和PeopleVox等)和醫(yī)療健康行業(yè)(比如說Docplanner和Patients know best等)。

針對這一塊,我再向各位公司創(chuàng)始人提供三點(diǎn)我個(gè)人的看法:

第一,相對來說,水平類SaaS公司所面臨的市場競爭更為激烈。就以人力資源市場和求職申請人跟蹤系統(tǒng)為例。我曾經(jīng)對這兩大領(lǐng)域的十幾家公司進(jìn)行過仔細(xì)分析,他們在發(fā)展早期階段的各項(xiàng)數(shù)據(jù)指標(biāo)都非常好,但由于市場競爭實(shí)在是太過激烈,因此想要對自家業(yè)務(wù)進(jìn)行規(guī)模擴(kuò)張,是一件非常困難的事情;

第二,垂直類SaaS公司的增長速度比水平類SaaS公司要快;

第三,有些行業(yè)的軟件和新興技術(shù)普及速度比較緩慢。但是在慢的同時(shí),他們都在穩(wěn)步向云這一塊發(fā)展。由于在這些行業(yè)領(lǐng)域還沒有出現(xiàn)絕對的贏者,所以能夠?yàn)閯?chuàng)業(yè)家提供全新的發(fā)展機(jī)遇。

說完這些發(fā)展趨勢對各位公司創(chuàng)始人的影響,下面我再從風(fēng)險(xiǎn)資本家的角度出發(fā),進(jìn)行一個(gè)大致的分析:

第一,這些面向企業(yè)的SaaS公司發(fā)展速度比較快,盈利能力比較強(qiáng),已經(jīng)屬于成功公司的行列。所以對于風(fēng)險(xiǎn)投資者來說,想要參與他們的投資,就必須得擁有非常專業(yè)的知識(shí)和技能。畢竟這些公司就算沒有外部資金的支持,也能夠自主發(fā)展得很好。總之,你需要找到經(jīng)得起仔細(xì)推敲的論據(jù)作為支持,才能投資這些公司;

第二,在歐洲,面向企業(yè)的SaaS公司這一領(lǐng)域,是沒有多少透明度的。而且,想要在發(fā)展早期就順利找到這些有發(fā)展?jié)撃艿墓具M(jìn)行投資,并不是一件容易的事情。你需要通過一些比較有新意的方式,來進(jìn)行考察和判斷,比如說員工數(shù)量的增長、與其他初創(chuàng)企業(yè)之間達(dá)成的合作伙伴關(guān)系,以及參加過哪些行業(yè)集會(huì)等等;

第三,如果是一位相信機(jī)遇的投資者,那可以自己開發(fā)一套模式,用來發(fā)現(xiàn)面向企業(yè)的優(yōu)秀SaaS公司。你可以對大型公司的行為進(jìn)行一個(gè)仔細(xì)研究,找到各種問題的答案。比如說,一般情況下,他們?nèi)绾钨徺I軟件等等;

第四,針對垂直類SaaS公司,投資機(jī)遇是比較難找的。因?yàn)檫@需要投資者對某一個(gè)行業(yè)領(lǐng)域有一個(gè)深入的了解,需要掌握專業(yè)的知識(shí)背景才能投資。所以,你最好要制定一個(gè)具體的戰(zhàn)略方法,看看到底通過什么途徑才能夠吸引到優(yōu)秀的垂直類SaaS公司。在這樣一種發(fā)展趨勢之下,我們看到市場上出現(xiàn)了越來越多針對某一特定行業(yè)領(lǐng)域而成立的投資基金。比如說,Digital Health Ventures專門投資醫(yī)療健康科技行業(yè);再比如說,Vito Ventures專門投資工業(yè)0(Industry 4.0)。

企后,我們發(fā)現(xiàn)了5點(diǎn)市場趨勢")

京公網(wǎng)安備 11010502049343號(hào)

京公網(wǎng)安備 11010502049343號(hào)