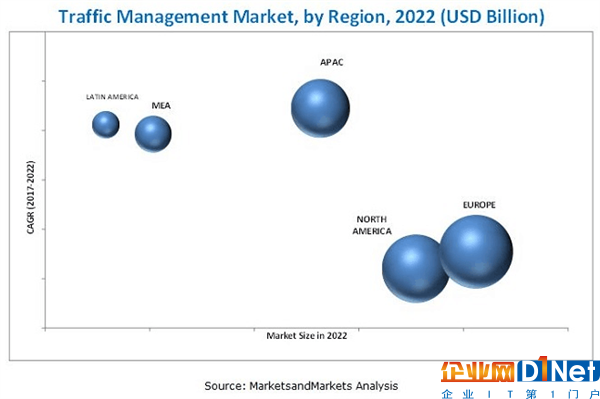

據MarketsandMarkets,交通管理市場預計從2017年的229.6億美元增長到2022年的594.8億美元,復合年增長率為21.0%。發展中國家人口高度增長和過度城市化,政府在智能城市模式下的交通管理舉措是這個市場的一些驅動因素。

交通管理市場基于軟件可大致分為智能信號、路線指導、交通分析和智能監控等。基于硬件可分為公告板、傳感器、監控攝像及其他(智能交通控制器、網絡組件和相關交通控制器);基于服務可分為咨詢、部署和整合、支持和維護; 基于系統可分為城市交通管理(UTMC)系統、自適應流量控制系統(ATCS)、旅程時間測量系統(JTMS)、預測流量建模系統(PTMS)、事件檢測與定位系統(IDLS)以及動態交通管理系統(DTMS);基于地區可分為北美、歐洲、亞太地區(APAC)、中東和非洲(MEA)和拉丁美洲。

預計DTMS業務在預測期間增長速度最快。對交通管理系統的需求日益增長,特別是由多個傳感器、相機和軟件收集各種流量數據的動態交通管理。此外,隨著交通管理系統在交通管理和運營商中的不斷擴大,對DTMS的需求呈指數增長。該系統可幫助交通運營商更加動態地控制和管理交通,消除與傳統交通管理系統相關的任何安全風險和后勤成本。

按公司、不同層面及地區分析交通管理市場,前瞻產業研究院

在預測期間,監控攝像預計將在交通管理市場中獲得最大的吸引力。監控攝像是一種創新且非常實用的視頻監控技術。此外,攝像機記錄未來研究、觀察和監測交通流量的交通模式,并進行出票,以防任何人違反規則。交通攝像是非常受歡迎的視頻監控形式。監控攝像機為通勤者提供不少好處。為交通運輸提供有價值數據,由國家交通運輸部門維護。

預計部署和整合服務部門的在預測期間市場份額將達到最大,將以最高復合年增長率增長。 部署和整合服務有助于減少部署和整合時間。這些服務對于為交通管理市場開發端到端交通智能信號、路線指導,交通分析和智能監控解決方案至關重要。

亞太地區是全年增長速度最快的地區。 城市化進程加劇,導致交通擁堵。 高度采用以最大限度地減少擁堵以及更好的交通管理和控制,為亞太地區交通管理解決方案帶來了更廣泛的需求。 交通管理解決方案的采用由于持續不斷的新興智能城市和智能交通項目的增加,使亞太地區成為一個潛在的市場。

不同地區2022年交通管理市場規模,前瞻產業研究院整理

缺乏標準化和統一的技術是主要的約束之一,而高安全性風險,將遺留基礎設施重新整合到智能交通解決方案中,以及由于交通管理系統中的多個傳感器和接觸點引起的數據融合挑戰,都是對市場造成一定限制。交通管理市場中的一些關鍵供應商包括埃森哲(愛爾蘭都柏林)、阿特金斯集團(英國倫敦)、Cellint(以色列特拉維夫)、思科系統公司(美國加利福尼亞州)、Citilog(Arcueil,法國),Cubic Corporation(美國加利福尼亞州)、FLIR Systems, Inc.(美國俄勒岡州)、IBM公司(美國紐約)、Indra Sistemas,SA (西班牙馬德里)、Lanner Electronics Inc.(臺灣),LG CNS Co. Ltd.(韓國首爾)、PTV Planung Transport Verkehr AG(德國)、Q-Free ASA(挪威)、西門子公司(德國慕尼黑)等。這些市場參與者采取了各種策略,如新產品開發,收購和合作伙伴關系,為交通管理市場服務。持續的技術創新是這些參與者保持市場競爭優勢并提升客戶滿意度的重點領域。

京公網安備 11010502049343號

京公網安備 11010502049343號