記憶體價格從2016 年第二季翻轉之后,就一路扶搖直上,維持不錯的態勢,DRAM 廠商獲利也跟著看漲。很多人都想問,接下來記憶體族群真能持續強勁走勢嗎?

記憶體價格創新高,相關廠商獲利跟著看俏

今年第二季標準型記憶體跟伺服器記憶體合約價再度上漲逾一成,三星、SK Hynix、美光等三大廠商近一期的營收都創下新高,而總體季增長幅度在16.9%,與合約價格的趨勢相近。

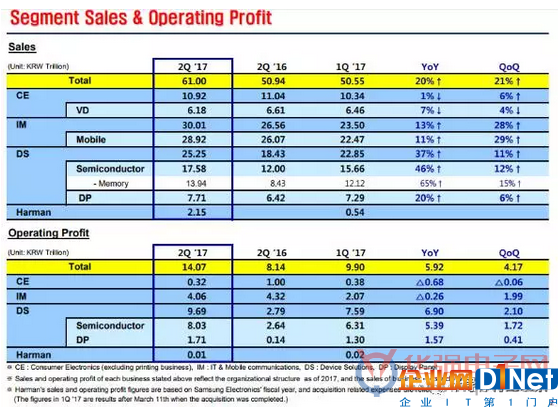

以記憶體龍頭三星而言,第二季半導體部門純計記憶體營收約13 兆韓圜(約110 億美元),較去年同期成長了65%,也是所有事業體當中成長最為強勁的,可說是記憶體帶動了三星整體營收。

(Source:Samsung)

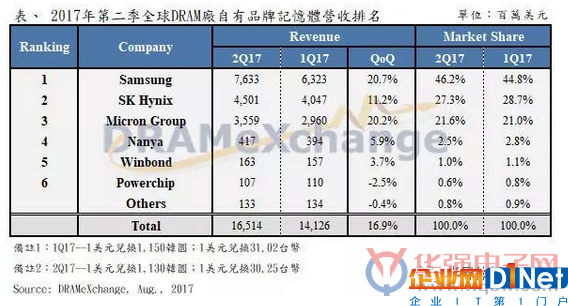

若單就DRAM 來看,從記憶體調研DRAMeXchange 數據觀察,三星單計DRAM 營收約76 億美元,季增20.7%,SK 海力士DRAM 營收金額則在45 億美元,季成長幅度約11.2% ,若以營收占比來換算的話,DRAM 三星、SK 海力士兩大韓廠就囊括了73.5% 的市占。美光第二季營收36 億美元,季增20.2%,市占21.6%,三大廠加起來市占就高達95.1%,基本上觀察三大廠商就能看出整體DRAM 產業的態勢。

(Source:DRAMeXchange)

從這幾家營業獲利率來看,三星第二季從47% 上升至59%、SK 海力士由47% 上升至54%、美光從32.5% 變成44.3%,營益都有所成長,綜合IC insight 數據來看,2017 年的DRAM 位元價格(price per bit) 估計將比上年的高40%,為該機構有數據以來最大的年度成長。價格持續上漲、制程微縮對于三大記憶體廠獲利表現實有一定的助益。

三大廠商技術之爭與產能分析

從調研最新預測,預估2018年DRAM產業的供給年成長率為19.6%,維持在近年來的低點,然而從需求端來看,智慧型手機記憶體容量持續升級,以及伺服器/資料中心的強勁需求,預估2018年整體DRAM需求端年成長預計將達20.6%,吃緊態勢將延續。接下來這幾大記憶體廠商能否賺得缽滿盆滿,除了視記憶體供需外,各家先進制程轉進進度、良率以及產能利用率也是重點。從筆者搜集到的資訊來看:

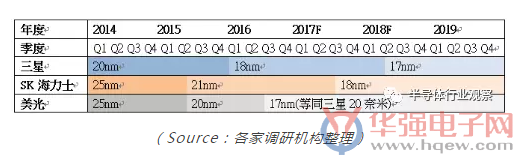

三星仍是技術力最強的公司,目前主力制程為18納米其良率早已超過85%,預計今年在三星內部占比將接近五成,明年往七成的比重邁進。從三星以往一個制程進入成熟階段后,會在一年內將其比重拉到八成的往例來看,三星在18納米制程刻意放慢腳步,除了競爭對手跟三星相比依舊有段差距外,借此減緩資本支出,也是維持獲利的一種手段。三星每月平均投片量約390K,目前產能增加的空間已相當有限,僅有Line17以及部分Line15空間可以增加產能,最多多出約50K~70K的空間供DRAM生產之用。在新廠計劃方面,三星屬意于平澤興建第二座12吋廠,此工廠將會以DRAM為主力產品,不過廠房興建及量產時程仍在研擬階段。

SK 海力士目前的制程以21納米制程為主,預計今年年底占比約七成,其余都是25納米制程,今年受限于工廠空間不足的關系,21納米制程已無再提升比重的計劃,今年年底SK海力士將首度邁進20納米制程以下的領域,18納米制程將進入量產階段,也預計2018年將會用18納米制程擴大產出量與占比。然而像M10廠由于工廠較舊,轉進18納米制程將產生較大的晶圓損失(Wafer Lost),也因此部分產能已經轉去代工領域會比較符合經濟效益,整體而言,最多M14廠還有20K DRAM產能可供利用,SK海力士也決議在無錫興建第二座12吋廠,但預計最快開出產能時間將落在2019年。

而美光集團,今年致力于17納米制程的轉進,但從晶圓的產出顆粒來看,其17納米制程僅等同于三星20納米制程,故技術力來看算是目前三大DRAM廠較為落后的公司,根據目前的規畫,臺灣美光記憶體(原瑞晶)至今年年底將有90%投片都是17納米制程,而臺灣美光晶圓科技(原華亞科)在明年也會有50%的投片都是17納米制程。

在產能上基本上也都已滿載,唯一還有剩余空間可以利用的只有臺灣美光記憶體(原瑞晶)的A2廠區,此場區雖然因為17納米制程的轉進,已經有部分機臺進駐,但評估仍有60%~70%的空間可供利用,可提升產能預估約在30K~40K,而美光看來還未有興建新工廠的計劃。

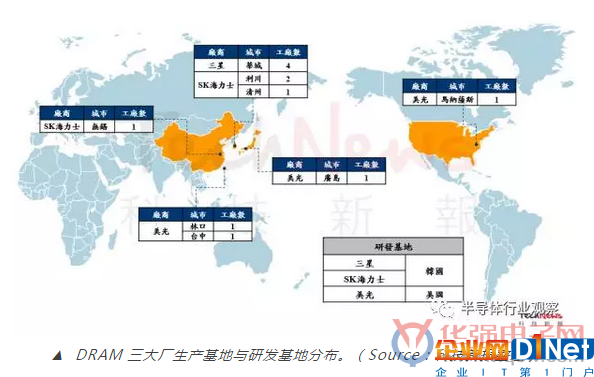

▲ DRAM 三大廠生產基地與研發基地分布。(Source:科技新報整理)

明年大廠的擴廠投資看來相對保守,產能擴張甚至技術轉進都將趨緩。DRAM 產業可能將持續維持強勁走勢。

記憶體族群持續走向多頭?

由于記憶體業者產能開出有限,加上新發表的iPhone 8 / X、Android 陣營新機,以及強勁的伺服器需求帶動下,全球記憶體市況依舊維持吃緊。今年下半年產業展望樂觀,記憶體報價持續看漲,有助于提升公司獲利率,此利多亦帶動記憶體相關類股股價表現普遍維持強勢格局。

在獲利持續攀升的預期下,三大記憶體廠三星、SK 海力士、美光帶頭領漲,近一個月股價都有10%~15% 不等的漲幅,并可望維持強勢。臺灣DRAM 類股方面,則以南亞科表現最為突出,業內20 納米制程進展順利,營收逐步走高、毛利向上,業外出售美光持股,認列大量投資收益,業內外表現皆亮眼下,全年有機會賺超過一個股本,股價上周強勢表態,上漲近兩成,多頭格局未變。

旺宏、華邦電則在NOR Flash 仍供不應求、報價持續上揚的預期下,依然為市場關注焦點。記憶體模組廠如威剛、創見、宇瞻等,雖將持續受惠記憶體報價上漲,但因漲幅較上半年明顯收斂,獲利率將縮減,股價走勢相對原廠亦較為疲弱。

至于NAND 控制IC 大廠群聯面臨貨源不足的窘境,8 月營收走跌,加上投資人對2018 年NAND 市況有所疑慮(3D NAND 開出擴大供給,導致NAND 報價反轉向下),短期有獲利了結的賣壓。綜觀之,目前仍以DRAM 原廠后勢較為看好,相關個股可持續追蹤。

京公網安備 11010502049343號

京公網安備 11010502049343號