作為一個橫向市場,HPC涵蓋了由不同供應(yīng)商主導(dǎo)的相當(dāng)廣泛的產(chǎn)品分類。為了對這種多樣性提供一些看法,Intersect360 Research最近提供了圍繞HPC市場的主要硬件和軟件類別的供應(yīng)商調(diào)查。

這些頂級供應(yīng)商所占據(jù)的份額,基于Intersect360在2016年第2季度和第3季度發(fā)布了一項調(diào)查而得出的結(jié)論。因此,數(shù)據(jù)反映了最流行的硬件和軟件目前在HPC的使用狀況。它們涵蓋最關(guān)鍵的HPC產(chǎn)品類別,特別是系統(tǒng),互連/網(wǎng)絡(luò),存儲,加速器,文件系統(tǒng),中間件和應(yīng)用程序。

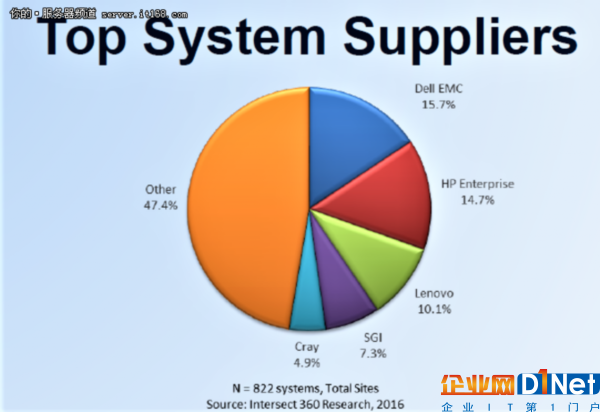

在系統(tǒng)供應(yīng)商類別調(diào)查中,戴爾EMC,HPE的受歡迎程度分別占受訪者15.7%和14.7%。聯(lián)想第三10.1%。此外,SGI為7.3%,Cray為4.9%。由于SGI現(xiàn)在是HPE的一部分,所以HPE將在2017年在HPC系統(tǒng)頂級供應(yīng)商中獲得領(lǐng)先地位,除非競爭對手的供應(yīng)商采取其他重大舉措。

▲

由于將x86服務(wù)器業(yè)務(wù)賣給聯(lián)想,IBM不再是HPC的頂級系統(tǒng)供應(yīng)商。IBM基于Power的服務(wù)器高性能計算業(yè)務(wù)還沒有取得成功,但其力量不能忽略。因為在一年左右的時間里,美國投資的兩個超級計算機Summit和Sierra都基于IBM的Power系統(tǒng)。

頂級HPC存儲供應(yīng)商是Data Direct Networks,戴爾EMC和IBM。DDN的優(yōu)勢不是什么新鮮事,戴爾EMC雙方合并而獲得了第二名。

在互連市場Mellanox領(lǐng)先,這與局域網(wǎng)市場不同,由思科的以太網(wǎng)產(chǎn)品主導(dǎo)。 Mellanox的InfiniBand產(chǎn)品正在受到英特爾Omni-Path的挑戰(zhàn)。根據(jù)Intersect360調(diào)查顯示,英特爾Omni-Path的份額預(yù)計今年會增加。

NVIDIA仍然主宰加速器市場,調(diào)查顯示在四分之三的系統(tǒng)在使用其產(chǎn)品。調(diào)查顯示Xeon Phi似乎越來越受歡迎,目前在不到20%的加速系統(tǒng)中部署。FPGA仍然是HPC加速的一個次要貢獻者,系統(tǒng)份額不到2%。

頂級中間件類別分布保持與上一年相同,其中編程環(huán)境,作業(yè)管理和編譯器是最流行工具。同樣,對于應(yīng)用程序,前五大軟件包(開源和商業(yè)軟件)保持與2015年相同。

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號