中國光伏最早是從分布式開始發展的,光伏本身能量密度低,是一種模塊化生產,所以起初都是從分布式開始的。最早從日本的千萬屋頂計劃、德國的屋頂計劃,包括我國的金太陽工程。其實,世界上所有的國家在發展分布式光伏的初期都遇到過一些困難。

盡管從分布式特點來講,分布式是光伏最合適的一種發展模式,但是從各個國家的發展歷程來看,都曾經歷了一個最早起步,然后一段時間停滯,最后在大規模電站的規模化發展帶來的成本下降的基礎上又迎來新一輪發展的過程,中國也是這樣。

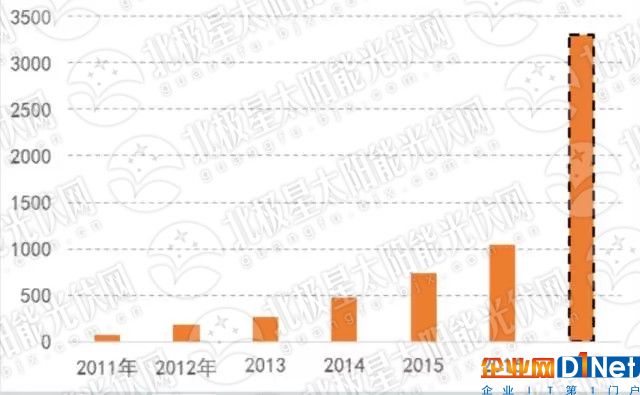

很多光伏行業專家曾說,2017年是中國分布式光伏發展元年,僅上半年分布式光伏新增700萬千瓦,是去年同期的3倍,但是從我國最新的三季度數據來看,僅三季度一個季度分布式光伏新增的容量就已經超過了上半年的700萬千瓦,達到了800萬千瓦。所以按照這個數據估計,今年中國分布式光伏真的是元年,全年新增裝機應該能夠超過2000萬千瓦,總裝機規模就有可能達到3000萬千瓦,增長速度的確是非常快。

近日,在北極星太陽能光伏網主辦的“第三屆光伏電站質量高峰論壇”上,來自國網能源研究院新能源與統計研究所的所長李瓊慧發表了主題為“‘十三五’分布式電力政策解讀”的演講。

分布式光伏到底指什么?

2013年7月,國家發改委發布《分布式發電管理暫行辦法》,對分布式發電作出了這樣的定義:指在用戶所在場地或附近建設安裝、運行方式以用戶端自發自用為主、多余電量上網,且以在配電網系統平衡調節為特征的發電設施或有電力輸出的能量綜合梯級利用多聯供設施。

但是這個分布式定義里面,關于分布式光伏沒有一個確切的可以按統計意義上的計算標準,實際上國家發改委出臺2013年7月份這個文件之前,國家電網公司在2012年10月出臺了一個關于分布式發電服務的指導意見,那里面統計的標準大家印象是很深的,10千伏6兆瓦(以10千伏及以下電源等級接入電網,單個項目容量不超過6兆瓦)。國網公司為了簡化并網手續,提供一些不同于大電源的并網服務意見,針對的分布式對象主要是10千伏6兆瓦。這個文件出來以后由于沒有確切的定義,所以我們統計的分布式光伏數據,最早主要是10千伏6兆瓦。

在2014年9月國家能源局出了一個《關于進一步落實分布式發電有關政策的通知》,第一次提出了分布式光伏電站的概念,把分布式光伏的概念,從原來的只是建筑光伏擴大到荒山荒坡、農業大棚等分布式電站。我們大家所說的今年年底分布式光伏有可能超過3000萬千瓦,包括兩塊內容:第一,原來國網公司說的10千伏6兆瓦;第二,按照國家能源局的這個文件,35千伏及以下(指按這個電壓等級接入電網),并且主要以自發自用為主并網的光伏。

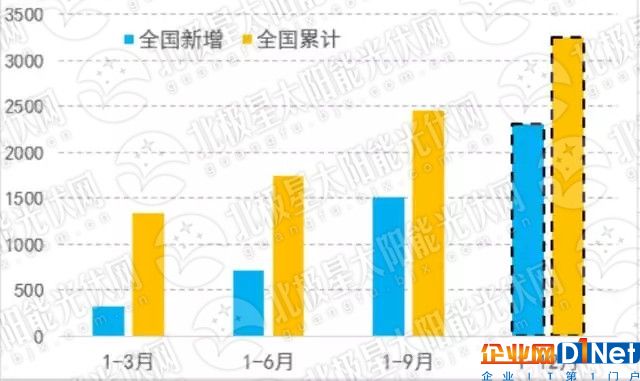

按這個口徑我們進行了一下統計,上圖是今年和去年1—9月份我們光伏新增裝機的一個逐月數據圖,大家看到6月份,因為“630”政策的影響,出現了一個搶裝的高峰。但是今年的特點是“630”之后,到了7月份當月新增的規模仍然超過了1000萬千瓦,8月份、9月份有所下降,,雖然8月、9月凈增的大概是300萬千瓦左右的規模,但是新增光伏中分布式光伏占比大概超過1/3。

這個是從中國分布式光伏發展歷程來看,預測明年分布式光伏補貼可能會有下降,年底可能還會有一次分布式光伏的搶裝,所以按照這種比較樂觀的預計,可能今年能夠達到3000萬,但也不一定,因為其實8、9月份真的不多,實際上是7月份數據一下子把三季度數據帶上來了,但是總量也不算少了。今年可能新增的量就要超過前30年、20年的總量,所以今年說是中國分布式光伏的元年。

這個是今年1~12月、1~9月份、1~6月份、1`3月份的一個估計,藍色的是新增的、黃色的是累計的,這個數據增長的還是非常快的,我們都是用的累計數,不是當季的數。

2017年中國分布式光伏可以說是一個規模化發展的開始,既然規模達到了一定程度,相應的政策就會有一些調整。我們首先要對已有政策做一個簡單的梳理。這里所講的政策不是僅僅是激勵政策,還包括項目的立項,如何拿到項目、并網、電價、結算等,我們先從這幾個方面對現有政策做一個簡單梳理,在這個基礎上才有可能談未來哪些政策可能發生調整。

分布式光伏項目管理、并網及激勵政策

從項目管理來講,國家能源局不是按地面電站和分布式光伏這兩個概念來進行項目的規模管理和項目規模配置。根據國家能源局最新文件,實際上我們分布式光伏主要是包含三大類的內容:第一,建筑光伏;第二,35千伏及以下單個容量不超過2萬千瓦,自發自用為主;第三,后來又新增了一個光伏扶貧中的村級電站,但是這個跟按電壓等級統計并不沖突,也沒有矛盾,35千伏及以下的2萬千瓦的內容基本上能涵蓋光伏扶貧中的村級電站。

中國的光伏政策大家也知道,特別有意義的就是2013年的文件,國務院發布的關于促進光伏產業健康發展的若干意見,可以說是中國分布式光伏發展歷程里面最最重要的一個文件。實際上對所有的可再生能源,從電價的制定、電價的結算,包括補貼的發放,原來都是由地方財政有一個專門的賬戶用來結算,但從這個文開始才有了直接通過電網公司,就是國家財政的補貼直接到電網公司,由電網公司跟業主進行結算這種模式,很多可再生能源發展的一些關鍵的政策出處,最開始都是來源于這些。我們后來講的,不論是并網的,還是激勵政策,都是在2013年7月4日這個政策的基礎之上,為了落實它的要求而出臺的完善政策。所以大家要想全面系統了解中國新能源產業和光伏產業的政策,可能2013年7月4日這個文是非常重要的,這個文里面沒有具體的給出電價政策,但是里面明確說了,要求光伏要出分區域的固定上網電價政策,分布式光伏要出全電量的補貼政策,全是在這個文件里面提出來的。

這個我們也是梳理一下,在2013年7月4日之后出臺的關于分布式電源或者是光伏項目怎么拿到,關于項目規模和配置項目管理方面的所有的文件,我們估計這幾個基本上都是全的。

總的來講,最早是2013年,最開始11月18日這個文件明確了,因為要拿補貼,所以實行規模總控和備案管理方式。這是一個總的指導原則,那里面其實又暗含了我們后來搞的“領跑者”,其實13年文件也提出來了,鼓勵通過市場競爭的方式優先獲得這個項目,這是最早的,關于分布式的分類沒有說,說了一些分布式項目管理的一些基本的要求,第一個就是總量控制和備案管理。

到了2014年,這個文件對于分布式光伏最大的貢獻,就是第一次提出自發自用的分布式光伏已經不受年度計劃規模限制,示范項目可以追加指標,這個文件相當于放開了分布式電源,從自發自用角度講,放開了分布式電源的年度規模。這個文件另外一個重要的點在于,自發自用余電上網過程中,一般企業很難有20年的穩定經營期,所以很多用戶擔心現在是自發自用余電上網,將來用戶轉產了或者用電負荷發生變化了怎么辦,很難保證用戶整個20年電價計算期的收益,這個文件比較大的突破就是,自發自用余電上網這種模式并網的可以改一次,可以根據負荷的變化,也可以允許變更為全額上網,我們認為也是一個比較大的利好和突破。

到了2016年,國家能源局提出了《完善分布式發電規模管理和實行競爭方式配置項目的指導意見》,里面再次明確了,分布式光伏不按地面電站和分布式這種來管理,而是按不限規模的和普通的,可能規模要按年度計劃管理的這兩大類來進行管理。不限規模的就是四類,一個是建筑光伏,一個是咱們說的35kV一下以下2萬千瓦就地利用的,第三個就是開展光伏發電交易試點,還有光伏扶貧,這四種是不限規模的。普通的光伏也跟風電不一樣,鼓勵采用競爭方式配置項目,就是說雖然國家給了分區域的固定上網電價,但是你要拿到項目,要通過競爭的方式,實際通過競爭方式拿到的項目電價可能比國家給的固定的電價要低,因為要競價,要通過競爭的方式。

到了2017年最新的文件,這里面惟一有一個變化就是,又一次強調“十三五”集中式和分布式發電年度規模的確定,要以省級電網企業承諾投資建設電力送出工程和出具的電力系統消納能力意見為前提。以前要求過,后來大家覺得作為條件不合適,有一段時間取消過,但是在2017年的最新的7月份最新的文件里面又重新提出來這個要求,所有的光伏項目管理不按分布式和集中,按這四種類型進行管理,有的是限規模,有的是不限規模。

拿了項目之后第二步就是并網和運行管理,我們從國家層面的文件和國家電網公司出臺的文件兩個環節做了一些系統的整理(如上圖所示)。國家層面主要五個文件涉及到分布式光伏并網管理的要求,國家電網公司從2012年開始一直到2014年,不斷的完善,根據國家政策的出臺,之后也出臺了很多并網管理的規范。總的要求就是,第一,現在國網公司的并網管理的規范及服務意見,實用的電源主要是兩大類,一個是10千伏6兆瓦,第二個35千伏及以下接入電壓等級,跟國家能源局規定的,35千伏及以下規模不超過2萬千瓦,自發自用為主,那一類相對應,分兩組,主要分這兩大類,作為分布式電源的管理。

從服務上,承諾省級電網公司“一口對外”,按照國家的要求,有并網流程的時限承諾,自然人由電網企業來代為備案,提供補助資金的結算。也按照國家的一些要求,第一,分布式電源改造的部分,原則是由電網改造,但是因為電網公司是一個大企業,他每年項目的新增規模必須在上一年的年度計劃里面納入,后來因為大企業的這種管理跟我們分布式電源這種項目比較快有一些沖突,后來也出了關于綠色通道的流程,但是這個綠色通道的流程,從《公司法》招投標、審計一系列流程來管,也很難做到非常快,因為現在我們所有的項目也要求并網的所有的設備,都要求通過招投標的方式,所以這個時間實際上沒有想象的那么快。

各種對于特別是分布式光伏沒有收系統備用費,也要求各地市的經研所提供免費的接入方案設計,要求并網流程及補貼的支付服務是免費,提供計量表計。

激勵政策也梳理了一下(如上圖所示),也是從2013年開始到2016年,主要是這七個文件,主要三個方面,一個是電價的補貼和政策,補貼額度是4毛2,現在為止這個文件2013年出來,已經四五年了一直沒有調。補貼的標準是,一個是全電量補貼,補貼標準是4毛2,執行的年限原則上是20年里面,當時其實2013年的文件也留了一下伏筆,根據光伏發電成本變化等因素,合理調減分布式光伏發電補貼標準。原來要求可以調整可再生能源附加征收的標準。

關于補貼結算的方式,2013年那個文明確了是電網企業按月,原則上是中央財政按季度預撥,但是預撥出來的肯定是不夠的,現在只是對自然人國網公司是全額的按月逐額的發放補貼。

關于財稅,主要是有一個自發自用的免收附加,有一個免稅,免稅政策實際上在執行過程中,因為國家國稅的文件執行過程中可能大家也感覺到,有些文件執行的并不是特別好,關于土地的支持政策,其實原來都提的很多,但是我們現在分布式,特別是光伏項目面臨的很多問題,現在成本下降很快,但是非技術成本實際上這兩年上升的比較快,跟原來這些穩健的要求實際上是不一致的。

分布式光伏十三五發展環境分析

基于分布式光伏現有的一些政策和管理辦法,我們簡單對“十三五”政策走勢環境做了一個分析。

第一,從國家規劃要求來講,多項國家政策均對分布式光伏發展作出了明確規定:

《能源發展“十三五”規劃》:優化太陽能開發布局,優先發展分布式光伏發電,擴大“光伏+”多元化利用。2020年,太陽能發嗲規模達到1.1億千瓦以上,其中分布式光伏6000萬千瓦。

《電力發展“十三五”規劃》:全面推進分布式光伏發電建設,重點發展屋頂分布式光伏發電系統,實施光伏建筑一體化工程。2020年,太陽能發電裝機達到1.1億千瓦以上,其中分布式光伏6000萬以上。

《可再生發展“十三五”規劃》:全面推進分布式光伏和“光伏+”綜合利用工程。一是已建成且具備條件的工業園區、經濟開發區等用電集中區域規模化推廣屋頂光伏發電系統;二是電力負荷大、工商業基礎好的中東部城市和工業區周邊,按照就近利用的原則建設光伏電站項目;三是結合土地綜合利用,依托農業種植、漁業種植、林業栽培等,因地制宜創新各類“光伏+”綜合利用商業模式‘四是在中東部等有條件的地區,開展“人人1千瓦光伏”示范工程,建設光伏小鎮和光伏新村。

《太陽能發展“十三五”規劃》:優先支持分布式光伏發電發展,重點支持分布式光伏發電分散接入低壓配電網并就近消納。一是大力推進屋頂分布式光伏發電,到2020年建成100個分布式光伏應用示范區,園區內80%的新建建筑屋頂、50%的已有建筑屋頂安裝光伏發電。二是鼓勵結合荒山荒地和沿海灘涂綜合利用、采煤沉陷區等廢棄土地治理、設施農業、漁業養殖等方式,因地制宜開展各類“光伏+”應用工程。

第二,從電改的要求來看,電改9號文指出要積極發展分布式電源。分布式電源主要采用“自發自用、余量上網、電網調節”的運營模式。這里面有一個最重要的對分布式電源比較利好的就是,關于增量配電這一塊,原則上常規電源不可以進行發配售一體化運營,但是對于分布式發電是有可能采用發配售一體化的運營模式,這是比較大的突破,再加上最近出臺的文件,關于分布式光伏參與市場交易的一些指導意見,所以進入市場、價格補貼,這個文件上可能是一個大趨勢。

第三,就是關于推進新能源微電網示范項目的建設。從新能源微電網到多能互補、集成化、優化示范,再到并網型微電網,提了一堆的示范。這些示范項目對分布式光伏發展起到了很大的推動。通過一些微電網的示范,可能將來分布式的發展不再是分布式電源單個的一個項目的發展,可能未來更多的采用多能互補方式,分布式電源是多能互補這個大的能源供能模式中的一種,而不是單獨的分布式電源的單打獨斗,從分布式電源、分布式能源比較的趨勢來看。

綜合以上三個方面來看,中國分布式光伏在“十三五”在規模上肯定有一個比較大的突破,我們認為“十三五”是分布式光伏進入規模化發展的階段,布局來講主要在中東部,從電價補貼政策變化的趨勢來看,降低補貼也是一個大的趨勢。

京公網安備 11010502049343號

京公網安備 11010502049343號