1 射頻器件是無線連接的核心基礎

1.1 射頻器件是二級制數字信號與電磁波信號之間的轉換器

射頻器件是無線通訊設備的基礎性零部件,在無線通訊中扮演著兩個重要的角色,即在發射信號的過程中扮演著將二進制信號轉換成高頻率的無線電磁波信號;在接收信號的過程中將收到的電磁波信號轉換成二進制數字信號。

無論何種通信協議,使用的通訊頻率是高是低,配置射頻器件模塊是系統必備的基礎性零部件。無論是使用13.56Mhz的信號作為傳輸載體NFC系統;抑或是使用900/1800Mhz信號作為傳輸載體的GSM通訊系統;還是使用24Ghz和77Ghz電磁波信號作為傳輸載體的無人駕駛毫米波雷達,均需要配置射頻器件模塊。作為無線通訊不可缺少的基礎一環,射頻器件的技術革新是推動無線連接向前發展的核心引擎之一。在聯網設備大規模增長的環境下,射頻器件行業是未來成長最快且最確定的方向性資產。

未來的世界是一個無線連接一切的世界。根據Gartner預測,到2020年,聯網設備將達到250億部,實現全球平均每個人3個聯網設備的規模。而據Gartner統計,在2015年,全球消費行業僅僅只有29億部聯網設備;工業應用領域僅7.36億部聯網設備。在無線聯網終端設備從2015年的36億部增加至250億部的大趨勢下,射頻器件的年產值將增加數倍。

1.2 市場規模達110億美金,行業保持雙位數高速成長

2015年,全球移動終端射頻器件市場規模約有110億美金。根據高通半導體的預測,移動終端的射頻前端模塊在2015-2020年間的復合增速在13%以上,到2020年市場規模將超過180億美金。

射頻前端模塊市場增長強勁,一方面,2015年全球4G終端出貨量占比剛剛躍過50%,滲透率的提升保證了未來2年的成長動能。另一方面4G到5G的演進過程中,射頻器件的復雜度逐漸提升,射頻器件的單部手機價值量會得到提升。

2 無線連接需求不止,射頻器件行業機會不斷

隨著終端支持的無線連接協議越來越多,從最初的2G網絡到現在的NFC、2G/3G/4G網絡、WiFi、藍牙、FM等,通信終端的射頻器件單機價值量增長了數倍。展望未來,4G的滲透率尚未飽和,滲透率提升將繼續驅動射頻器件單機價值量增長。另外5G通訊為射頻器件行業帶來新的增長機遇,一方面射頻模塊需要處理的頻段數量大幅增加,另一方面高頻段信號處理難度增加,系統對濾波器性能的要求也大幅提高。

2.1 LTE終端設備滲透率提升,推升射頻器件單機價值提升

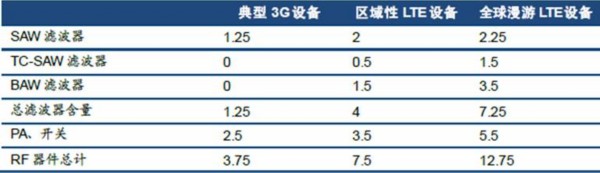

在早期的GSM手機中,射頻器件的單部手機價值量不足1美金,而如今4G時代,蘋果、三星的高端旗艦機型的射頻器件單機價值量超過12.75美金,單機價值量在過去的十年間增長了數倍。

圖表1:單部手機RF器件價值量演變(美金)

3G終端轉換為4G終端帶來單機價值量翻倍以上增長。根據美國射頻器件巨頭Triquent的預測,進入4G時代,單部手機射頻器件價值從3G終端的3.75美金提升至7.5美金,支持全球漫游的終端設備ASP甚至達到了12.75美金。

2.2 全球LTE終端滲透率約為50-60%之間

4G終端滲透尚未飽和,根據臺灣砷化鎵代工巨頭win semiconductor及美國Qorvo的數據預測,全球4G通訊終端設備滲透率在2015年達到54%,預計在2019年將達到74.5%。

2.3 5G三大技術升級,射頻器件迎來革新機會

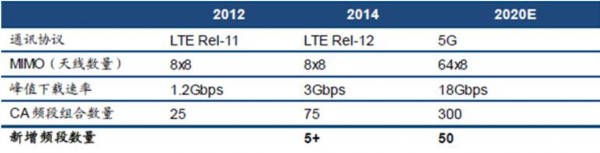

5G通信為了實現在通訊速率及容量上的升級,在技術上主要有三大變化:一是使用了更多的通訊頻段;二是使用量MIMO多天線技術;三是使用了載波聚合技術。

2.3.1到2020年新增50個以上頻段,帶動射頻濾波器機會

在2012年全球3G標準協會3GPP提出的LTE R11版本中,蜂窩通訊系統需要支持的頻段增加到41個。根據射頻器件巨頭skyworks預測,到2020年,5G應用支持的頻段數量將實現翻番,新增50個以上通信頻段,全球2G/3G/4G/5G網絡合計支持的頻段將達到91個以上。

理論上,單個頻段的射頻信號處理需要2個濾波器。由于多個濾波器會集成在濾波器組中,手機配置的濾波器器件與頻段數量之間的關系并非簡單線性比例關系。但頻段增多之后,濾波器設計的難度及濾波器數量大幅增加是確定的趨勢,相應的價值量和銷售數量都會數倍于目前的濾波器。

就實際應用而言,國內市場銷售的手機普遍支持五模十三頻,即支持的頻段數量為13個。而在之前,國內2G手機僅需要支持4個頻段,3G手機至少支持9個頻段,支持頻段的數量在每一代通信系統升級過程中都有大幅提升。

美國FCC(聯邦通信委員會)在今年7月份劃定了5G頻段,是世界上第一個確定5G高頻段頻譜的國家。美國5G通信頻段包括3.85Ghz、7Ghz、27.5-28.35 Ghz、37-38.6 Ghz、38.6-40 Ghz、64-71 Ghz。從美國劃定的5G頻段來看,新增頻段集中在3.8-7Ghz、27-40Ghz、64-71Ghz的低、中、高三大頻段,高頻率頻段對濾波器的性能要求更加苛刻,濾波器行業面臨著一場從材料到制造工藝的全新技術革命。

圖表2:LTE到5G演進的主要技術參數

2.3.2 MIMO技術帶來射頻天線機會

MIMO技術指信號發射端和接收端采用多根發射天線和接收天線的通訊技術。MIMO技術使得通訊的速率及容量成倍的增長,是LTE及未來5G的關鍵技術之一。MIMO技術的應用普及為天線行業帶來巨大增量市場,基站及終端天線迎來快速增長的行業性機會。

為提升通訊速率,預計到2020年,MIMO64x8將成為標準配置,即基站端采用64根天線,移動終端采用8根天線的配置模式。目前市場上多數手機僅僅支持MIMO2x2技術,如若采用MIMO64x8技術,基站天線的配置數量需要增長31倍,手機天線數量需要增長3倍。

2.3.3 載波聚合帶來射頻開關及濾波器機會

載波聚合技術將數個窄頻段合成一個寬頻段,實現傳輸速率的大幅提升。載波聚合技術的引進大大增加了對射頻器件性能的要求以及射頻系統的復雜度。

目前市場上的射頻器件主要采用2載波的載波聚合。2017年,國內的三大電信運營商將正式啟動三載波的聚合,而到2018年,四載波甚至五載波的載波聚合將出現在手機通訊應用中。例如載波聚合技術要求射頻天線開關具有極高的線性度,以避免與其他設備發生干擾,對于濾波器及射頻開關的性能要求將更加苛刻。

隨著載波聚合的逐步普及,射頻MEMS開關行業將迎來快速增長。目前基于SOI工藝的射頻開關正在接近技術極限,無法滿足IIP3=90dbm的要求。能夠達到IIP3>90dbm的射頻性能目標的唯一一種開關是射頻MEMS開關,因此射頻MEMS開關將在未來5G時代迎來確定性增長機會。

2.4 創新射頻技術有望在4.5G/4.9G中率先實現應用

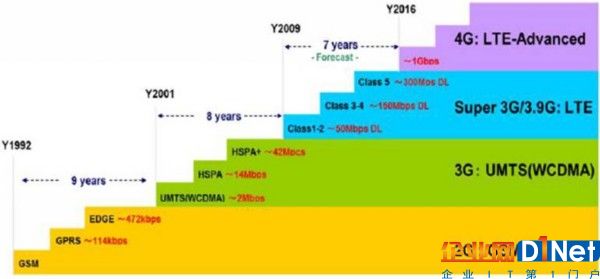

回顧2G到4G的通訊發展歷程,每一代通訊技術的發展都不是一蹴而就的,而是由多個小的技術升級疊加形成的。2G時代,地面蜂窩通訊經歷了GSM、GPRS、EDGE三個小型技術升級;而在3G時代,地面通訊經歷了UMTS、HSPA、HSPA+三個小型技術升級。我們判斷在4G向5G的演進過程中,每2年就會出現一次小型技術升級。而每一代小型技術升級都會推動射頻器件產品復雜度及單部手機價值量的提升。

圖表3:3G到4G的發展歷程中,每2年就會有小的技術升級

3射頻器件國產替代空間廣闊

手機等終端的射頻器件主要包括PA芯片、濾波器、射頻開關、天線。天線是目前國產化率最高的細分領域,信維通信、碩貝德等在終端天線領域已經達到全球領先水平,產品已經進入蘋果、微軟等國際巨頭供應鏈體系。國產PA芯片在2G、3G、WiFi、NFC等通信系統中已經實現了大批量出貨銷售,而在4G Pa芯片領域,國內廠商還處于客戶認證及商業談判階段。射頻濾波器及射頻開關的國產化率相對較低,國內廠商的產品主要集中在軍用無線通信系統中,在手機等消費電子產品中的應用較少。

我國是全球最大的手機生產基地,同時華為、vivo、oppo、小米、魅族、聯想等國產品牌的手機銷售量占全球的30%以上。憑借龐大的終端市場需求,手機供應鏈向大陸轉移是非常確定的產業趨勢。事實上,國內不少射頻器件廠商已經進入了千元智能機市場,如天瓏、西可、海派、TCL等廠商就已經開始采用中普微的PA芯片。

3.1砷化鎵晶圓代工興起、接口趨于標準化兩大紅利助力PA芯片國產化

3.1.1接口趨于標準化

在2014年之前,射頻器件與基帶芯片之間的接口各家廠商采用自家的獨立接口,各不兼容。市場上一旦某種型號手機銷量超出預期,由于沒有可被替換的射頻器件廠商可選,PA、射頻開關、射頻濾波器等射頻器件是手機零部件中缺貨最嚴重的零組件。

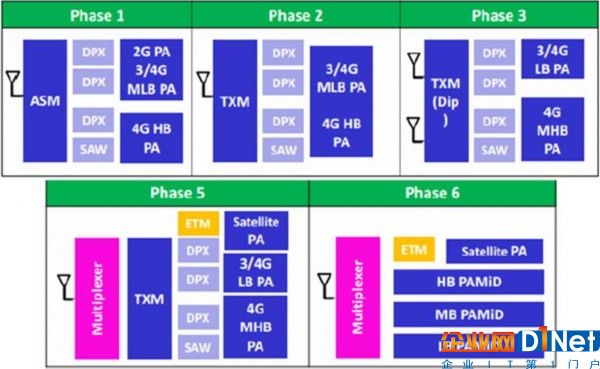

2014年,聯發科推出了“Phase 2”整體方案,與Skyworks、RFMD、Murata等廠商合作推出引腳相互兼容的射頻PA產品。“Phase 2”方案使得終端廠商替換PA器件的彈性大幅提高,即使出現單一供應商缺貨時,其他廠商的產品可以實現快速替補。

引腳標準化為國內射頻器件企業切入4G市場提供了機會,國內PA廠商Vanchip及Airoha在2015年加入了聯發科的公板認證,切入了聯發科的低階套片產品。

圖表4:聯發科定義的射頻模塊標準結構圖(phase1至phase6)

3.1.2砷化鎵成為主流生產工藝

砷化鎵PA芯片是目前市場主流,出貨占比占9成以上。在2G時代,PA芯片主要采用CMOS工藝,而進入3G時代,生產工藝轉向電子遷移率更高、截止頻率更高的砷化鎵制程技術。

國內廠商在砷化鎵晶圓制造領域已有不少投資項目,隨著三安光電及海特高新的砷化鎵產線投產,國內PA芯片廠商的研發及生產環境將得到大幅改善。

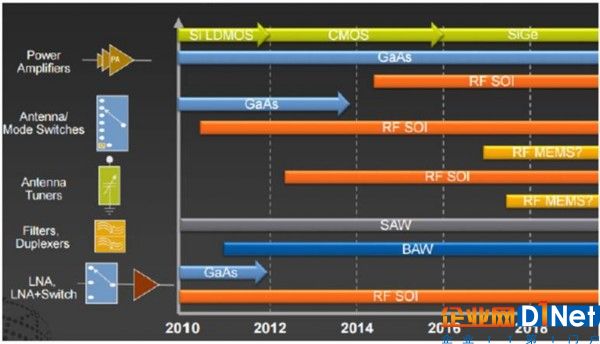

圖表5:射頻器件各細分方向工藝路線圖(2010-2018)

3.1.3國內廠商立足2G/3G市場,向4G市場發起突圍

目前4G手機一般配置4顆PA芯片,一些高端旗艦機型配置5顆PA芯片,比如蘋果iPhone7即配置了5顆PA芯片。國內芯片設計廠商抓住國內手機品牌崛起的機會成功切入了PA芯片廠商,涌現出了RDA、漢天下、中普微電子、國民飛驤、Vanchip等一批射頻PA芯片廠商。目前國內PA芯片廠商的主力銷售產品集中為2G/3G PA芯片,在4G PA芯片領域市場占比較小。

PA芯片是決定發射信號質量的重要器件,其線性度及轉化效率決定了通話質量。國內射頻龍頭企業RDA在2015年12月實現了4G PA芯片的客戶批量驗證,標志著國內廠商在4G產品上實現了突破。

圖表6:國內主要PA廠商

圖表7:PA芯片市場格局

3.2 saw/baw濾波器國產替代興起

3.2.1saw、baw濾波器是手機應用中的主流濾波器

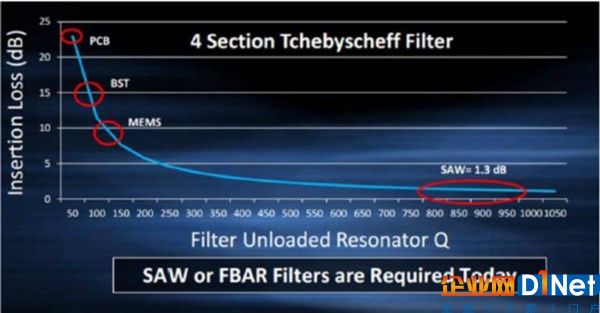

Saw、baw濾波器的性能(插入損耗低、Q值高)遠遠由于PCB電路濾波器、BST濾波器及MEMS濾波器,是目前手機應用的主流濾波器。

圖表8:saw濾波器與MEMS、BST、PCB濾波器的技術指標對比

圖表9: Saw濾波器與baw濾波器對比

Saw濾波器與baw濾波器處理的頻段各有差異,saw濾波器主要面向2.1Ghz以下的應用為主,baw濾波器主要面向2.1Ghz以上的頻段為主。

3.2.2射頻濾波器是前端模塊中增長最快的細分方向

濾波器是射頻前端模塊增長最快的細分方向,高通預測射頻濾波器市場將由現在的50億美金的市場規模增長至2020年的130億美金。面對快速增長的濾波器市場機遇,高通與日本濾波器巨頭TDK在今年年初組建了合資公司RF 360公司,預計投資超過30億美金。

另據Mobile Experts預測,到2020年濾波器市場將由2015年的50億美金增長至2020年的120億美金。Mobile Experts的預測與高通基本一致,射頻濾波器是業界普遍認可的高成長細分行業。

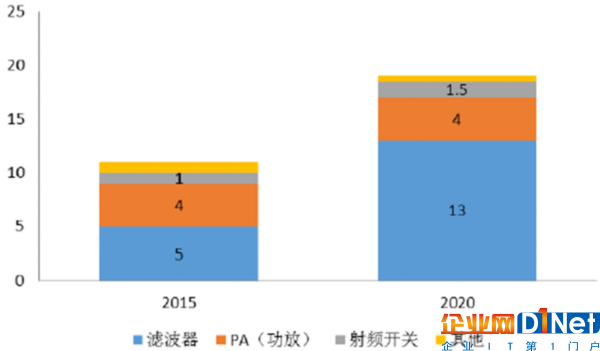

圖表10:射頻前端各個細分方向市場空間預測(十億美金)

3.2.3國外廠商壟斷絕大部分市場,國產濾波器已在手機上實現應用

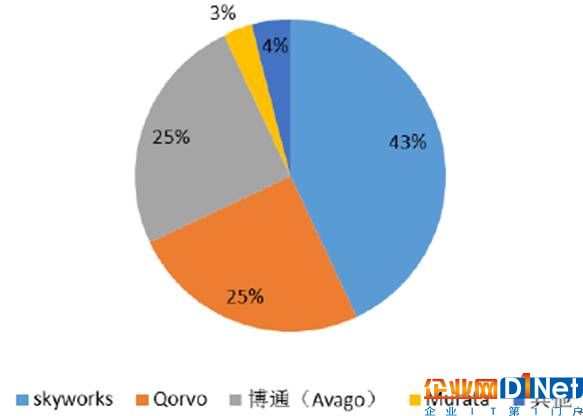

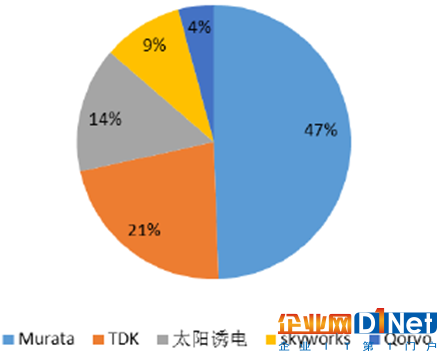

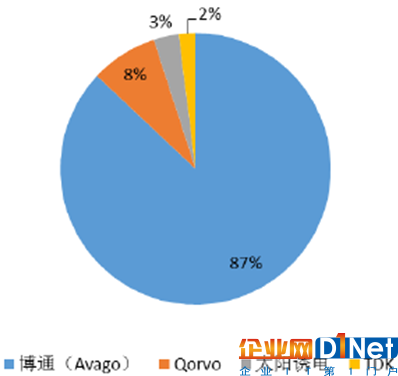

全球來看,saw濾波器的主要供應商是TDK-EPCOS及Murata,兩者合計占有60-70%市場份額;baw濾波器的主要供應商是Avago及Qorvo(Triquint),兩者占有90%以上市場份額。

例如,iPhone 7配置了2個大的濾波器組及2個濾波器,其中TDK供應了2顆濾波器組及一顆濾波器,而Murata供應了1顆濾波器。

圖表11:SAW濾波器市場格局

圖表12:baw濾波器市場格局

在saw濾波器領域,國內主要廠商包括以中電26所、中電德清華瑩為代表的科研院所、無錫好達電子等廠商。國內廠商整體實力較薄弱,科研院所的產品主要面向軍用通信終端設備。無錫好達電子的saw濾波器產品在手機中實現了銷售,客戶包括中興、宇龍、金立、三星、藍寶、富士康、魅族等。

京公網安備 11010502049343號

京公網安備 11010502049343號