國際半導體產業協會(SEMI) 今(17) 日公布半導體產業年度硅晶圓出貨預測,預期硅晶圓出貨將自今年一路成長至2019 年,今年出貨量預估可達114.48 億平方英寸,將超越2016 年的105.77 億平方英寸,再創歷史新高,預期2018 與2019 年也將逐年往上創高。

在需求推升下,加上硅晶圓產能擴張速度仍未趕上需求成長,因此相關硅晶圓廠包含環球晶、臺勝科等,營運可望持續受惠,業者直言,中國晶圓廠產能開出后,硅晶圓供需缺口將達到最高峰。

SEMI 臺灣區總裁曹世綸表示,今年至2019 年,硅晶圓出貨量預計將不斷創新高,且逐年穩定成長,主要動能來自行動裝置、汽車、人工智慧、高效能運算等應用領域對連網裝置的需求不斷成長。

SEMI 統計,2017 年拋光硅晶圓(polished silicon wafer) 與外延硅晶圓(epitaxial silicon wafer) 總出貨量將達114.48 億平方英寸,2018 年為118.14 億平方英寸,2019 年將達到122.35億平方英寸。

今年整體晶圓出貨量將可超越2016 年創的歷史紀錄,再寫歷史新高,2018 年及2019 年預計也將持續攀上新高。

硅晶圓缺貨的原因

過去8年,半導體硅晶圓生產過剩,市場長期屬買方市場,今年以來,隨著需求攀升,供應增加有限,供給不足,硅晶圓搖身一變為賣方市場,連龍頭廠臺積電也深怕會沒貨生產,愿被供應商漲價,硅晶圓「風水輪流轉」,變為大廠競搶的熱門貨。

硅晶圓是半導體元件與IC制造的重要基底材料,用量會隨著整體半導體市場規模而變化。根據SEMI統計,全球半導體硅晶圓出貨面積在連四年成長后,今年第2季持續站上單季歷史新高。不過,去年與前年的全球半導體硅晶圓營收,卻同為近十年來的次低水準。業者表示,從2012年到2016年,半導體硅晶圓價格因為供過于求,大約累計下滑43%,直到今年首季才開始回升。

在廠商沒有明顯擴產的情況下,包括汽車電子化、物聯網、云端運算等應用增加,讓半導體相關需求大幅成長,也使得整體半導體硅晶圓市況轉為供不應求,連帶價格走高。硅晶圓業者提到,上半年已陸續調漲報價,對有些還沒漲到價的客戶,在下半年還會繼續調漲。業界也傳出,今年半導體硅晶圓每季可能各有10%漲幅的消息。

硅晶圓業者估計,目前全球8寸與12寸半導體硅晶圓每月出貨量大約各在520萬片至530萬片之間,但每月的潛在需求量可能達600萬片以上。

由于今年以來硅晶圓供貨吃緊,第1季議定的12寸硅晶圓合約價已順利調漲1成,后續兩個季度也持續漲價,迄今為止漲價已經超過四成。包括晶圓代工廠及記憶體廠均已讓步接受漲價,且漲勢將延續到8寸硅晶圓,業界預估可望再調漲1成。法人點名臺勝科、環球晶、合晶等硅晶圓廠將直接受惠。

根據SEMI旗下SMG統計,2016年半導體硅晶圓出貨總面積為10,738百萬平方英寸(million square inches,MSI),高于2015年的10,434百萬平方英寸,等于續創出貨量歷史新高。至于2016年半導體硅晶圓市場營收總計達72.1億美元,較前年71.5億美元成長1%。

海通證券則認為,四大因素導致未來幾年半導體硅片將供不應求:

1)全球晶圓代工大廠臺積電、三星電子、英特爾進入高端制程工藝競賽,20nm以下的先進工藝將在整個晶圓代工中的比例越來越高,先進的工藝對高質量大硅片的需求越來越大;

2)三星、SK海力士、英特爾/美光、東芝等全力投入3D NAND擴產,3D NAND的投資熱潮將刺激300mm大硅片的需求;

3)盡管智能手機的增速放緩,但是手機創新不斷,對高端300mm硅片需求仍將快速增長。同時工業與汽車半導體、CIS、物聯網等IC晶片開始快速增長,這為8寸和12寸硅片帶來新的增量;

4)大陸半導體廠商大舉擴產,更是不可輕忽的勢力,2016至2017年間,全球確定新建的晶圓廠19座,其中中國大陸就占了10座。

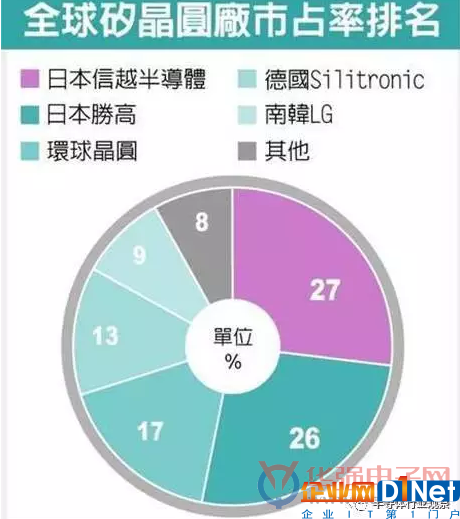

前五大供應商壟斷92%硅晶圓供應,日臺大補

目前全球硅晶圓已集中在前五大供貨商手中,包括信越半導體、勝高、臺灣的環球晶、德國的Silitronic、南韓LG等,全球市占率達92%,其中勝高是臺積電最大供貨商,其次是信越,但信越全球市占高達27%,略高于勝高的26%,預料在二大硅晶圓廠下半年采取溫和漲價下,這波硅晶圓漲勢,將趨收斂。

硅晶圓廠強調,這波硅晶圓漲價,硅晶圓占臺積電等晶圓代工廠成本也只不過才5~6%,相較過去在90納米世代,一片硅晶圓賣價200美元,硅晶圓占制造成本近10%,今年硅晶圓漲價對晶圓制造廠,尤其是先進制程占比高的臺積電,增加的成本有限,也是業者認為在缺貨問題到明年未能解決下,還有再漲的空間。

業者估計,今年硅晶圓上半年漲幅30%,下半年雖然漲幅收斂,但估計今年漲幅也達40%,對剛收購美商SunEdison半導體事業的環球晶圓是最大的利多。

但如果未來三年若信越的硅晶圓主要產能,都被臺積電、聯電、英特爾、GlobalFoundries等大廠鎖住,信越能提供其他半導體陣營、甚至是大陸半導體廠的產能將減少,恐讓硅晶圓供給吃緊的時間點拉長,其他客戶亦會追價爭搶剩余的料源。

京公網安備 11010502049343號

京公網安備 11010502049343號