如今由于新型冠狀病毒的發展,有專家認為可能會帶來新一輪的經濟危機,服務器行業是個否會受到影響?在考慮這個問題時,我們認為大蕭條是許多行業的轉折點。因此可以通過對比大蕭條時期和現在服務器的狀況來推測未來服務器的方向。

服務器市場:今昔對比

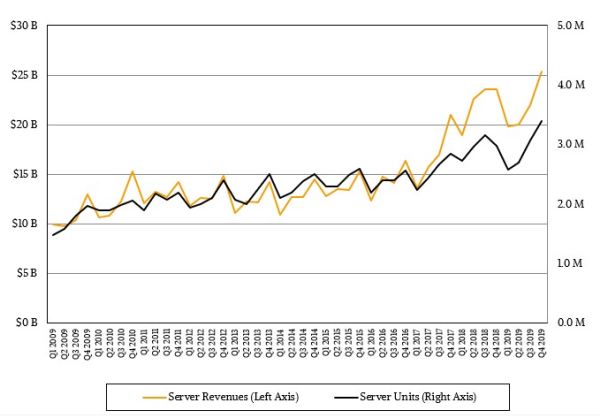

根據市場研究機構IDC的數據,上一次經濟衰退距今已有十二年,2019年第四季度,服務器出貨量增長了14%,達到340萬臺,收入增長了7.5%,達到253.5億美元。

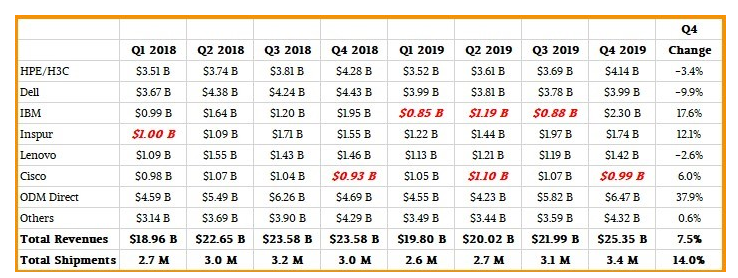

收入增長的主要原因是,超大規模專業服務提供商和云服務提供商在基礎設施方面進行了大量投資,向這些公司提供設備的ODM出售了105萬臺機器,增長速度驚人,達到了53%,推動收入增長了37.9%, 達到64.7億美元。

顯然,隨著超大規模專業服務提供商和云服務提供商大量購買X86服務器,以及英特爾與AMD之間的競爭日益激烈,超大規模專業服務提供商在處理器方面達成了很多交易,其中AMD以高性價比取得競爭優勢,而英特爾則在不斷努力保持產品的競爭力并維持利潤率。

可能你會為英特爾捏把汗,但不要擔心。即使面臨競爭壓力,但這家芯片巨頭仍在推動其數據中心集團的發展并獲得了歷史性的收入。IBM的SystemZ大型機在本季度也有了起色,推動BigBlue的營收增長達到17.6%,僅略低于23億美元。由于中國X86和電源服務器業務的發展勢頭良好,浪潮的收入增長了12.1%,達到17.4億美元。

其他服務器制造商出貨量有上升也有下降。正如我們最近在對Dell和Hewlett Packard Enterprises的數據中心業務的分析中討論的那樣,這兩家公司是企業級以及較小的云的Tier 2、電信公司的服務提供商。戴爾和HPE的會計年度與日歷年度不同,因此IDC為我們調整了他們的應收數據與周期。

IDC估計,在第四季度,戴爾的銷售額為39.9億美元,下降了9.9%,從工廠運到渠道或客戶的服務器為549,488臺,下降了5.4%。HPE,包括其在中國的H3C合作伙伴,實際出貨量增長了4.7%,達到507228臺,收入同比增長了41.4億美元。但這次HPE在本季度再次進入頂級服務器制造商行列,距離上一次已經有一段時間了。聯想的服務器銷售額為14.2億美元,下降了2.6%,華為的銷售額為12.8億美元,增長了1.8%。我們估計思科的銷售額略低于10億美元,增長幅度為6%。

結合相關數據,OEM廠商在2018年第四季度的表現相當不錯,盡管這次ODM的下降幅度非常大。

這是服務器收入表,根據過去兩年的數據,有些做了估算處理(以紅色粗體顯示):

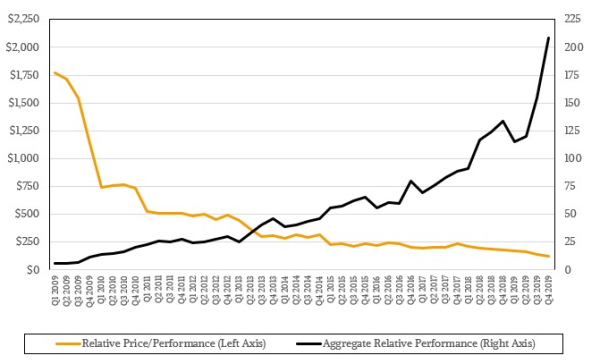

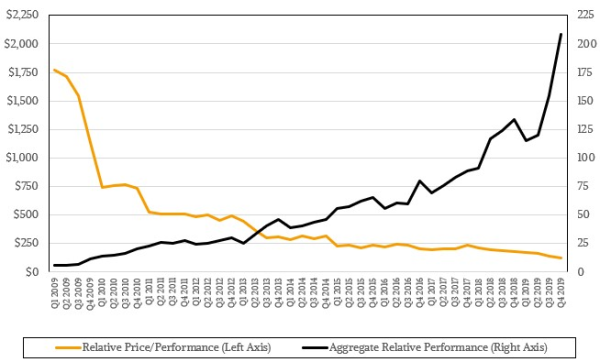

下面圖表中顯示的數據可以追溯到大蕭時期:

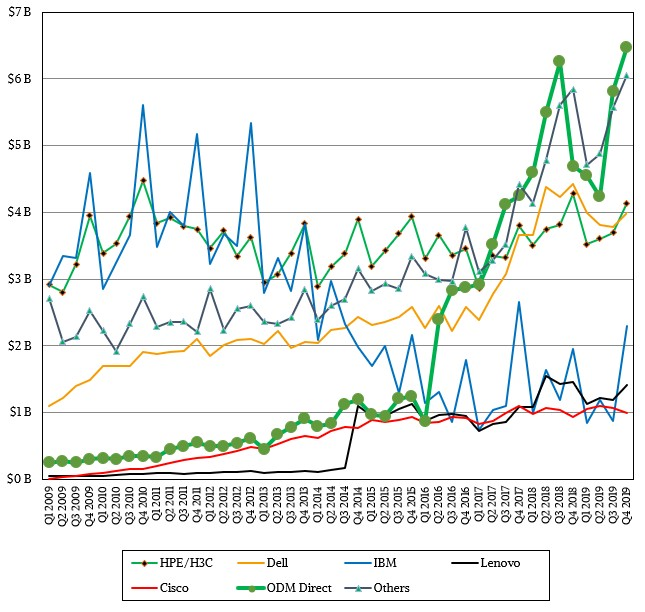

現在,如果對IDC的這些數字進行一些數學計算,就會發現,如果剔除ODM的影響,它們在2019年第四季度的銷售總額中占25.5%,其余的服務器市場的收入十分平淡。

除上面這一點,我們把焦點放到企業、服務提供商和電信公司的x86服務器上。(作為一個集團,英特爾表示,其數據中心集團的電信和服務提供商客戶業務第四季度增長了14%,企業業務下降了7%,這與IDC分析的這一時期的服務器銷售相當。)可以看到,在很大程度上由于英特爾和AMD在服務器CPU方面的競爭以及DRAM和閃存價格的下降,x86服務器的平均成本一直在下降。

X86服務器平臺仍占總出貨量的98%以上,增長了12.9%,達到335萬臺(占總出貨量的98.5%),收入為224.4億美元(占總收入的89%)。非X86服務器出貨量增長了17.8%,達到29.1億美元,IBM的System z和Power Systems占了非X86服務器市場份額的78.8%。近年來,計算量的增長速度快于價格下降的速度:

如圖所示,近年來計算量需求很大,其中主要的推動力是超大規模專業服務提供商和云計算提供商。如果經濟出現衰退,那服務器未來會如何發展?

縱觀歷史,服務器未來去向

IDC沒有透露任何關于冠狀病毒爆發的消息,這是可以預料到的,因為服務器供應鏈中斷的影響涉及各行各業,企業、政府、服務提供商、超大規模專業服務提供商、云服務提供商等等都會受到波及。目前具體的情況還沒人知道,因為影響經濟趨勢的許多潛在變量都在不斷變化,所以現在所有關于全球經濟發展的預測誤差都非常大。

老實說,如果我們確實陷入衰退,那么毫無疑問,我們所構建的平臺的某些方面也會改變。平臺過渡不是由衰退直接引起的,但往往會因衰退而加速。

1970年代中期的一次經濟衰退一定程度上導致了專用小型計算機的興起,當時,IBM和惠普的專用小型計算機大行其道,因為企業希望將其后臺和工廠計算機化,但他們又買不起大型機;1980年代后期的經濟衰退使RISC/Unix從中受益;1980年代末至1990年代初的客戶端/服務器革命不僅是對經濟疲軟的一種體現,同時也是互聯網時代的先驅。

1995年到2001年,互聯網泡沫正值Unix革命,隨之而來的是Intel硬件和Linux和Windows Server的興起,Sun Microsystems、EMC和甲骨文(Oracle)等公司都受益匪淺。9·11襲擊后,RISC/Unix系統因此陷入困境,但讓英特爾x86服務器芯片和AMD Opterons在短短幾年內的興起,這些系統一直持續到2009年大衰退開始時,英特爾借鑒AMD,創建了“ Nehalem” Xeon架構,今天在數據中心中仍使用它。

最后一次衰退襲來時,VMware提供了一個可靠的企業級服務器虛擬化平臺,該平臺允許公司通過將物理服務器上的工作負載聚合到物理服務器上的虛擬機上,從而以更高的利用率運行現有設備。AMD做出了一些架構上的折衷,并且在芯片中也存在一些錯誤,致使服務器制造商沒有耐心等待。它們全都落后于Nehalem,而思科系統盡其所能地融合了計算和網絡功能,并在建立Nutanix(成立于2011年)提供超融合的同時,掀起了整個服務器行業對融合平臺的熱潮。

預計在這次的經濟衰退之后,AMD、Ampere Computing和Marvell將成為最大的受益者。

京公網安備 11010502049343號

京公網安備 11010502049343號