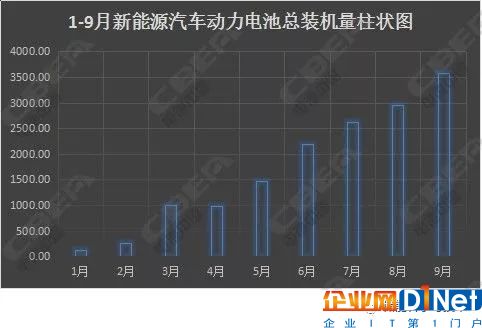

1、9月動力電池裝機量達3.59GWh

中汽協數據顯示,2017年9月全國新能源汽車生產約7.7萬輛,同比增長79.7%。電池中國網從中國化學與物理電源行業協會動力電池應用分會研究部獲悉,動力電池裝機量達3.59GWh,1-9月國內新能源汽車動力電池累計裝機量已達15.17GWh。

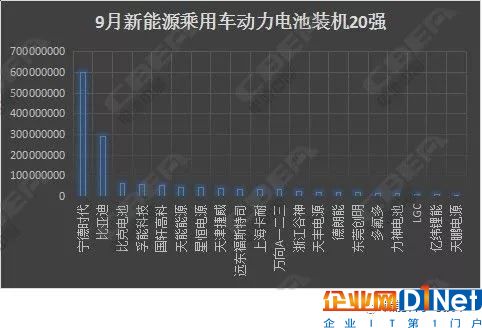

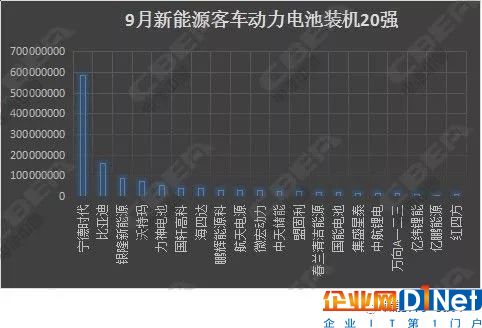

從市場劃分上來看,9月新能源乘用車電池裝機量占比例較大,達到1.48GWh,乘用車電池裝機量約占整體比例的41%。新能源乘用車市場供銷兩旺,成為帶動新能源汽車產業發展的主要動力。

總的來看,1-9月新能源乘用車電池裝機量持續領先跑,新能源乘用車接過新能源客車手中的接力棒,成為帶動2017年新能源汽車產業發展的第一推手。中汽協數據顯示,2017年1-9月,新能源汽車產銷分別完成42.4萬輛和39.8萬輛比上年同期分別增長40.2%和37.7%。

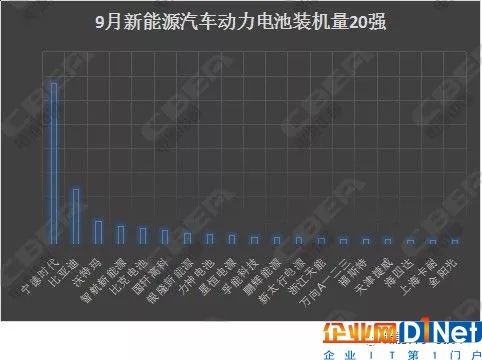

2、9月鋰電20強出爐,行業洗牌加劇

寧德時代、比亞迪、沃特瑪、智航新能源和比克電池位列9月電動汽車電池裝機量前五名。寧德時代9月裝機量達1.34GWh,約占總體裝機量的37%,傲視群雄。

中國化學與物理電源行業協會動力電池應用分會研究部數據顯示裝機量前五企業約占整體比重的70%,動力電池市場格局逐漸清晰。9月涉及鋰電企業數量共有70家,1-9月共涉及國內企業95家,遠低于2016年底中汽中心統計的140家電池配套企業,動力電池業洗牌加劇。

3、市場回暖,第三季度裝機量持續走高

總體看來,1-9月全國電動汽車電池裝機量呈穩定增長態勢。受補貼政策調整影響,今年一季度動力電池市場需求的低迷,電動汽車電池裝機量較少;第二季度動力電池市場開始轉暖,電動汽車電池裝機量回升,第三季度新能源汽車市場需求趨于正常,電動汽車裝機量穩步增長。

4、三元、磷酸鐵鋰、錳酸鋰三方爭霸

從9月裝機電池類型上來劃分,磷酸鐵鋰電池總量約占總體的32%,三元材料電池占總體的34%。不同于往日磷酸鐵鋰和三元材料的“龍虎斗”,9月錳酸鋰電池崛起,約占總體的31%。由于國際鈷價飛漲,國內動力電池企業將研發方向轉向原材料更為便宜的錳酸鋰。

京公網安備 11010502049343號

京公網安備 11010502049343號