2017年2月22日,江山控股發(fā)布業(yè)績預(yù)告,其巨大的信息量,讓投資者頭暈?zāi)垦!?/p>

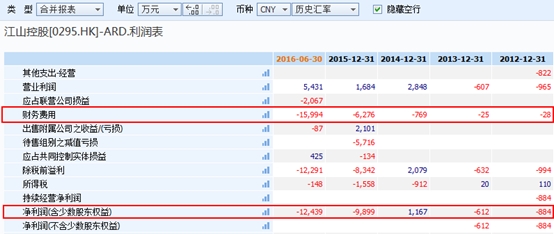

首先,在2015年虧損9899萬元人民幣(下同),與2016年年中虧損1.37億的基礎(chǔ)上,公司在2016年年底扭虧為盈。

公告中提到3個(gè)原因:

(1)電力銷售業(yè)務(wù)收入為5.61億元,同比增長375.4%;

(2)出售聯(lián)營公司獲利1.09億元;

(3)存款利息收入高達(dá)0.46億元。

其次,2016年?duì)I收規(guī)模暴跌67.3%,公司歸因于,太陽能相關(guān)產(chǎn)品的業(yè)務(wù),在2015年貢獻(xiàn)16.11億元,今年卻是零。

淺顯一瞥,似乎又是一家業(yè)務(wù)衰退,僅靠出售資產(chǎn)強(qiáng)行扭虧的垃圾公司。但是,智通財(cái)經(jīng)在仔細(xì)翻閱相關(guān)資料后認(rèn)為,這一切仿佛是公司破繭重生的過程,未來的江山控股十分有看點(diǎn)。

借殼+收購+剝離,江山終成純凈光伏標(biāo)的

增發(fā)數(shù)倍原股本的新股后,江山迎來了新主。2013年的江山控股,主營業(yè)務(wù)還是物業(yè)投資、仿真植物業(yè)務(wù)以及證券投資,全年的營業(yè)收入僅有765萬元。2014年,江山控股以0.36港元/股的價(jià)格,增發(fā)65.28億股新股,為原股本的3.7倍,共計(jì)18.64億元,該項(xiàng)事件完成后,保華嘉泰以70.39%的持股,成為公司的大股東。

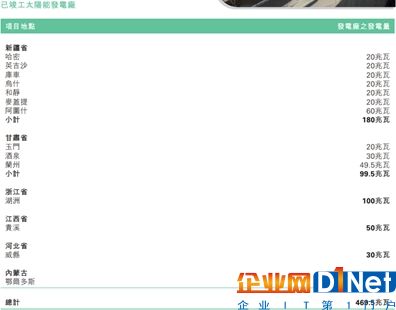

瘋狂收購資產(chǎn),增強(qiáng)光伏發(fā)電業(yè)務(wù)。在新股增發(fā)公告中,明確98.1%的募集資金,將用于光伏電站的收購。江山控股完成增發(fā)后的當(dāng)年,便收購了三座位于甘肅、新疆的光伏電站,裝機(jī)容量達(dá)70MW,年底貢獻(xiàn)954.7萬元營收。2015年,公司在東部和中部等,用電需求較高的地區(qū),繼續(xù)收購光伏電站,截至年底,公司累計(jì)裝機(jī)容量已達(dá)469.8MW,是2014年的6.7倍。

除已竣工電站外,公司還有320MW開發(fā)中的太陽能電站,全年?duì)I收達(dá)1.18億元,同比增長達(dá)1136.3%。

在光伏業(yè)務(wù)加速擴(kuò)張時(shí)期,公司多次新股增發(fā),為后續(xù)運(yùn)作募集資金。如下圖顯示,2015年的13.4億已全部用于收購。

2016年1月,大股東保華嘉泰,就以0.66港元/股的價(jià)格,溢價(jià)4.76%認(rèn)購51.77億新股,約人民幣16.1億元。

在充裕資金的支持下,截至2016年8月,公司光伏發(fā)電站總裝機(jī)容量已超過1GW,同比增加1倍以上,并且仍有200MW電站正在開發(fā)中。

不僅如此,公司集中所有精力與資金,發(fā)展光伏發(fā)電業(yè)務(wù)的同時(shí),也在剝離其他的不良資產(chǎn)。保華嘉泰入主時(shí),公司當(dāng)年的營收暴增至6.687億港元,同比增長67.7倍,并且出現(xiàn)多年以來首次的盈利。

其中,新股東原有的資產(chǎn),太陽能相關(guān)產(chǎn)品業(yè)務(wù)是關(guān)鍵因素,營收貢獻(xiàn)達(dá)5.08億。但好景不長,2015年加大太陽能相關(guān)產(chǎn)品業(yè)務(wù)投入時(shí),營收雖然高速增長至20.8億,但該業(yè)務(wù)的虧損,導(dǎo)致全年凈利潤為負(fù)1.18億。

之后,公司將該業(yè)務(wù)完全剝離,于是,就出現(xiàn)業(yè)績預(yù)告中的,營收暴跌67.3%。但是,公司在擁有純凈光伏發(fā)電業(yè)務(wù),2016年6月毛利率增至58.66%,去年同期僅有9.37%,而年中的虧損,主因是,因借款而激增的1.59億財(cái)務(wù)費(fèi)用。而業(yè)績預(yù)告中提到,已有存款利息收入,該問題也就迎刃而解了。

經(jīng)歷這一切后,江山控股終于擺脫虧損,帶著純凈的光伏業(yè)務(wù),開始新的征程。

多項(xiàng)數(shù)據(jù)表明,行業(yè)上漲仍有空間

光伏發(fā)電是指利用太陽能半導(dǎo)體的光伏效應(yīng),將太陽光的輻射能量轉(zhuǎn)化為電力的一種發(fā)電方式。

全球光伏裝機(jī)容量持續(xù)增長,中國保持第一。

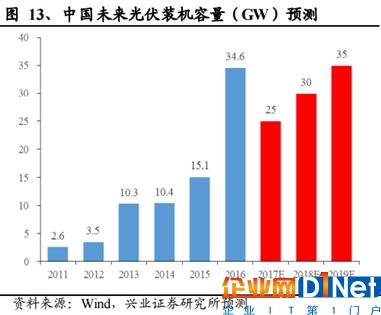

統(tǒng)計(jì)數(shù)據(jù)表明,2016年全球累計(jì)裝機(jī)量近300GW,新增70GW,同比增長約30%,中國在經(jīng)歷光伏制造產(chǎn)能過剩、歐美的“雙反”政策后,下游市場啟動(dòng),帶領(lǐng)行業(yè)在2012年進(jìn)入回暖期,歸因于發(fā)電成本的降低,與并網(wǎng)率的提高,裝機(jī)容量保持連年的高增長。2016年累計(jì)裝機(jī)容量已有77GW,34.6GW的新增裝機(jī)容量,被稱為史上最強(qiáng)搶裝年。

光伏新增仍有空間,2017年增量約25GW。規(guī)劃中提到,到2020年,中國非化石能源占一次能源消費(fèi)比重達(dá)15%左右,2030年此數(shù)值達(dá) 20%左右。這意味著,2020年光伏總裝機(jī)量要達(dá)到150GW,2030年需達(dá)到400GW.2016年底的《太陽能發(fā)展“十三五”規(guī)劃》,同樣提到,2020年底,光伏裝機(jī)容量要達(dá)到110GW以上,按目前僅有77GW計(jì)算,未來3年年均增長可達(dá)20GW以上。

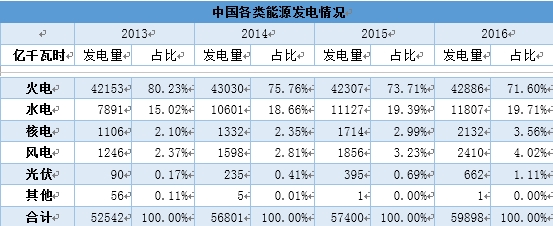

電力結(jié)構(gòu)發(fā)生變化,光伏比重持續(xù)上升。統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2013-2016年,中國電力結(jié)構(gòu)發(fā)生較明顯的變化,火電雖然仍占據(jù)絕對主力位臵,但發(fā)電量占比已持續(xù)下降,風(fēng)、光、核等新能源占比逐年增加。

上網(wǎng)電價(jià)和建設(shè)成本同降,平價(jià)上網(wǎng)或?qū)⒉贿h(yuǎn)。2016年底,光伏上網(wǎng)電價(jià)調(diào)整政策公布,I、II、III類資源區(qū)標(biāo)桿電價(jià)分別為0.65/0.75/0.85元/度,又有較大幅度的降低。

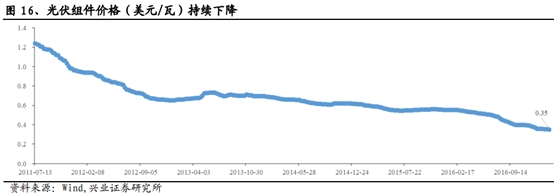

與此同時(shí),約占成本一半的組件,價(jià)格一路下降,最新價(jià)格為0.35美元/瓦,5年內(nèi)下降70%以上,組件價(jià)格持續(xù)下降使得電站建設(shè)成本快速下降。

標(biāo)桿電價(jià)下調(diào),和建設(shè)成本下降,使得平價(jià)上網(wǎng)的可能性大大提高。

江山潛力較大,值得持續(xù)關(guān)注

江山控股現(xiàn)行股價(jià)為0.235港元/股,總市值達(dá)35.17億港元,市凈率僅0.49.

基于公司業(yè)務(wù)質(zhì)量大幅度提升,行業(yè)仍舊向好,以及業(yè)績反轉(zhuǎn)型等條件下,智通財(cái)經(jīng)認(rèn)為, 手持11.5億現(xiàn)金的江山控股,未來或有一番拳腳將要施展。

對于2017年市場的判斷,江山控股執(zhí)行董事劉文平認(rèn)為有三大變化:

1。光伏電站初始投資成本還將不斷下降。光伏組件價(jià)格2016年年初到年底從約4元/W降到約3元/W,降幅達(dá)25%;光伏電站初始單位投資成本也從約8元/W降低至約7元/W.2017年,組件價(jià)格和光伏電站初始投資仍有下降空間。

2。棄光限電問題也將一定緩解。棄光限電已成行業(yè)頑疾,特別是西北部分地區(qū)。為化解此難題,國家相關(guān)部門下發(fā)了相關(guān)文件,從制度上促進(jìn)消納。

3。可再生能源電力綠證制度或?qū)⑼瞥觥=冢瑖夷茉淳值闹鞴茴I(lǐng)導(dǎo)在多個(gè)會(huì)議上表示,要建立全國統(tǒng)一的可再生能源綠色證書交易機(jī)制。來解決可再生能源基金缺口不斷擴(kuò)大,光伏發(fā)電企業(yè)被拖欠補(bǔ)貼的情況。2017年綠證相關(guān)政策會(huì)加快推進(jìn),政策逐步落地。

的江山控股下一步路在何方?")

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號