云計算技術優勢明顯,對企業來說,擁有云計算服務可以實現快速部署和拓展、穩定性強、安全可靠等。在傳統模式中,企業需要購買自己的硬件和軟件系統,這就需要內部IT人員進行維護。隨著將業務轉移到云中,企業不需要雇傭之前那么多的IT維護人員,減少了人力成本,因此,越來越多的企業開始選擇云服務業務。

根據工信部權威數據顯示,預計2018年云計算產業規模有望達到8000億元;據市場分析機構Gartner預測,到2020年時,云服務市場的規模將達到3830億美元,這預示著云計算產業的未來發展空間巨大。

在國內,2009年阿里云成立、2011年華為云成立、2012年金山云成立、2014年騰訊云成立……國內云服務廠商如雨后春筍般發展起來,并逐漸突破互聯網市場的范疇,政府、公共管理部門、傳統制造業等各行業企業都開始接受云服務,開始將傳統的自建IT方式轉為使用公共云服務方式。

規模快速增長,市場越來越大,云計算未來將會持續保持高速增長。以阿里云、騰訊云為代表的互聯網巨頭正在搶占國內外市場。以青云、UCloud為代表的云計算創業公司也在不斷涌現,利用自己的特色優勢在細分市場中分一杯羹。本文根據國內部分云計算廠商在全球的布局、營收情況以及各自的業務重心等,分析了云計算市場的現狀和趨勢。

一、投資機構加速進入,云計算企業抱團構建生態圈

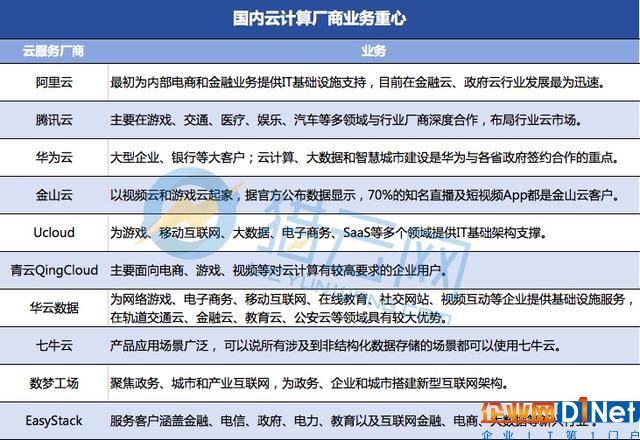

阿里云、騰訊云是國內云計算領域的互聯網巨頭代表,阿里云占據著中國50%的份額,持續走國際化路線;騰訊云面向游戲、交通、娛樂、汽車等領域布局行業云計算市場;以金山云、華為云為代表的則瞄準大中小型企業、政府、科研院所等提供彈性云服務器、對象存儲服務、軟件開發云等云計算服務;以UCloud、青云、華云等為代表的云計算創業公司則進入資本市場融資,開拓合作伙伴市場。隨著云計算規模的快速增長,巨頭以及資本紛紛重金投資該領域。

從獵云網(微信:ilieyun)整理的國內部分云計算廠商融資表可以看出,融資額較多的廠商是,金山云 、Ucloud 、青云QingCloud、華云、七牛云 。云計算領域吸引了投資機構大批量進入,包括金山軟件、IDG、SIG、英特爾、經緯中國、阿里巴巴、泛海等多家投資機構紛紛進入該領域投資,云計算將會繼續穩步發展。

其中,金山云在2017年底開始顛覆,47天內連續三次發布D系列融資,并憑借總額達到7.2億美元的D輪融資,刷新了中國云計算領域單輪融資額的最高記錄。縱觀中國云服務市場,阿里云第一、騰訊云第二是共識,金山云的奮進不輸于大部分競爭對手。

根據統計,截止2018年3月份,中國云計算廠商融資總額超過200億元。另外,去年截止到6月份,有統計數據顯示,中國云計算廠商融資總額達到近130億元。至今,云計算領域的融資規模有增無減,在短短9個月的時間里增加了近百億元人民幣,顯示出資本對中國云計算行業的發展越來越重視,一直在加速投入,這對處于發展期的云計算廠商來說,好處多多。

進入2018年,產業格局或將迎來洗牌階段。就在上個月,UCloud旗下私有云公司UMCloud與數人云合并,兩者將在業務上全面整合,形成一家新的公司。接下來,云計算企業還會產生更多的并購、融資、合作等,以此構建自己的生態圈,增強自身競爭力。

二、業務各有側重,哪類企業能取勝?

對于任何服務業來講,很難做到一家獨大,云服務市場也是如此。除了巨頭以外,各大云服務商都有自己的業務重心,在各自的垂直領域探索,可以與阿里云、騰訊云等一較高下。

獵云將國內的云計算企業分為兩類,一、是以阿里云、騰訊云、金山云為代表的大公司系:阿里云具有先發優勢,依靠多年的積累沉淀,又拿下了中石化,貴州政府這一批紅色客戶,未來幾年的地位基本牢靠;騰訊同樣有資源,特別是游戲領域,天生優勢,有分發渠道,如果內部重視的話,應該也能逐漸走出一條路。

金山云依托金山,WPS在國內也有著極高的市場占有率,如果其辦公軟件與金山云之間的協同優勢能發揮出來,對于金山云將是不小的助力。而具體到行業來看,金山云一直服務于小米,得益于此,金山云在制造業的深入當屬行業領先。比如手機制造中,金山云就將大數據能力、人工智能應用到了生產過程中內。

二、是小型云計算創業型公司,由于阿里云、騰訊云等巨頭的業務基本涵蓋云服務創企的所有業務,這也使得他們面對不小的壓力。未來面對巨頭的夾擊,這些小型云服務商需要垂直化自己的業務,服務好一個或幾個細分領域,將性能做到極質,深耕一個或幾個行業。

不過,還有一部分群體,以世紀互聯、企業萬網、萬國數據為代表的第三方IDC運營商紛紛踏上轉型之路,推出或即將推出云計算服務,他們擁有龐大的客戶基礎,但缺乏云計算技術,一旦成長起來,可以做到與巨頭相爭。

技術是云計算競爭核心、走差異化路線是云服務創企的戰略。大數據支撐之外的云服務公司,必須在細分垂直領域深耕,才可能闖出一片天空。

三、擴展全球市場,云計算廠商加速海外布局

無論是巨頭公司,還是創企,各大云廠商都在忙著布局海外市場。美西、美東、西歐、東歐、中東、東南亞、東亞、澳洲、南非、南美是云上之爭較集中的版塊。中國云服務商的海外版圖拓展之路大都以中國為中心,再根據自身業務發展向東南亞、印尼或先行占領美西、美東等地擴展。

云服務商紛紛搶灘,投資人值得期待

云計算是典型的全球競爭產業。以巨頭為例,阿里云已在歐洲、亞洲、中東等地落地應用。3月15日,阿里云宣布在印度尼西亞的首個數據中心開始運營。對于亞馬遜AWS、微軟Azure都在搶先布局的中東地區,阿里云也在去年宣布將在迪拜建設第二個數據中心。

同一個月份,騰訊云也宣布在香港、美國以及印度增設的四大國際數據中心面向全球開放服務。據悉,騰訊云將在不久后在泰國、俄羅斯、日本等地開放數據中心;3月20日,金山云宣布俄羅斯數據中心開啟內測,地點位于首都莫斯科城內。 計劃內的數據中心將首先考慮建設在美西、美東、以及印度地區,未來1年將建設數據中心數量達12個。

再看云服務商創企,也在紛紛搶灘海外市場。今年3月,Ucloud宣布印尼雅加達數據中心開啟公測,Ucloud在東南亞地區的泰國曼谷、中國香港、中國臺灣以及新加坡等地布局有數據中心。今年1月,青云QingCloud宣布開放廣東2區(GD2)與亞太2區(AP2),青云QingCloudCEO黃允松表示,青云國際版圖的拓展將從東南亞市場開始,并圍繞東南亞和印度展開投資。今年計劃在東南亞、北美和歐洲建立4個自營數據中心,發展全球市場。

與國外市場相比,2017年12月份,AWS與寧夏西云數據科技有限公司(以下簡稱“寧夏西云”)正式展開戰略技術合作,同時AWS中國(寧夏)區域正式開放。至此,繼光環新網之后,寧夏西云成為亞馬遜在中國的第二個運營合作伙伴;而微軟Azure,在中國也已經布局了3個數據中心,通過與世紀互聯的合作,微軟Azure在中國已有11萬企業客戶,1400多個云合作伙伴,入華成效顯著。

通過以上,我們看出云計算的發展情況,隨著各大巨頭的加入,云計算領域必然一片光明,投資者值得期待。

“三A”競爭格局初現,中國云計算廠商進一步趕超國際市場

從云計算全球發展來看,阿里云與AWS、Azure、Alibaba Cloud并稱“3A” 。根據權威分析Gartner發布的2016年全球公共云市場份額報告顯示,亞馬遜AWS、微軟Azure和阿里云Alibaba Cloud引領公共云市場,亞馬遜保持領先優勢,微軟Azure和阿里云緊隨其后。其中,阿里云增速達126.5%,為“3A”中增速最快。

根據國際媒體FT調查顯示,未來中國會成為全球云計算市場增長的主力,阿里云毫無疑問將享受這市場紅利,持續保持快速增長,進一步追趕和美國云計算巨頭間的競爭。

根據阿里巴巴2018年Q3財報顯示,阿里云收入同比增長104%至人民幣35.99億元(約5.53億美元),年營收達到112億元,成為中國乃至亞洲首家營收突破100億元的云計算服務商。自2016財年第一季度至2018財年第四季度,阿里云營收增速都在100%以上,最高時創下過單季度175%的增長速度。因此,從營收來看,阿里云、亞馬孫AWS以及微軟Azrue已成為世界上公共云市場三家百億俱樂部。

而根據ipip.net統計了全球云服務商的活躍IP情況,數據顯示,中國云服務廠商阿里云活躍IP數占全球份額的11.68%,超越微軟Azure成為世界第二,僅次于亞馬遜AWS。

四、未來,中國云計算市場如何發展?

根據最新財報,阿里云2017年的年收入111.68億元,首次突破百億,同比增長100%;金山云收入13.33億元,同比增長81%;騰訊公布的最新2017年度財報,其他業務主要是相關的支付服務收入和云服務收入的增長,這兩項業務收入增長之人民幣140.84億元,同比增長了121%;根據金山軟件發布2017年全年及第四季度最新財報,金山云全年營收為13.33億元,同比增長81%,高于全球知名咨詢機構IDC披露的同期中國公有云市場58%的平均增長率。

獵云認為,云計算領域的大公司財報的超預期意味著2018年或將是中國云計算產業的拐點。

各大云計算廠商的業績快速增長和海外拓展,表明了云計算正在快速落地。未來的云計算市場格局是什么樣的?難以預見,但可以確認的是,競爭會越來越激烈,優勝略汰會很明顯。

京公網安備 11010502049343號

京公網安備 11010502049343號