阿里、京東、亞馬遜,若要提起如今在美股市場或者中國電商市場上,還能睥睨馳騁的,大概只剩下這三家了。

亞馬遜是世界電商市場的王者,來到中國市場卻有點不敵本土對手,在中國市場占有率不到1%。在中國,阿里以C2C模式崛起,卻沒想到后來起來了一個自營起家的京東說要跟自己展開商超之戰。如今,不少人認為電商已經到頂,幾家都不約而同開始布局線下,戰場已經不止停在線上。

如今,三家都陸續發了財報,2016年的業績已經悉數公開,我們趁此當口對比一下幾家的財務情況和業務對此,還有因為模式不同而帶來的毛利率的差異。(由于阿里的財年在上一自然年的第二季度開始,本文中如無專門提及,均統一為自然年。)

體量

首先,營收大概是最能反映一家公司體量的指標,從此來看,國內的兩家電商對比起亞馬遜無疑是小巫見大巫,亞馬遜的營收甚至超過另外兩者之和。

不過亞馬遜畢竟是其中發展歷史最久遠的,亞馬遜成立于1995年,而另外兩者都是1998年才創立。從增速上看,最老牌的亞馬遜就成了最慢了,另外兩者則是在你追我趕。

盈利情況:自營利潤空間薄

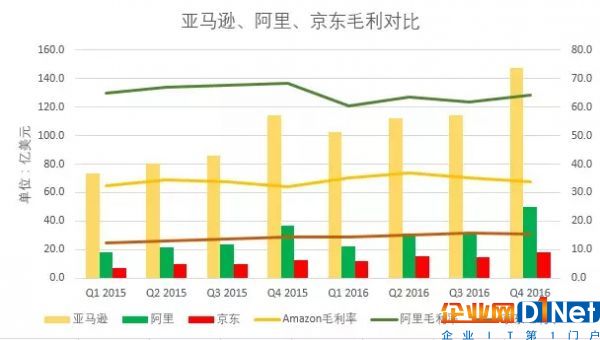

接下來是毛利率,最能反映某家公司所做的生意的賺錢程度,一般同一行業相對接近,同一企業只要主營業務變化不大,毛利率相對比較穩定。由于目前,三家公司的電商收入,依然是占到總營收的九成左右,因此三家公司的毛利率也主要反映的三者電商模式的差異。

從毛利率可以看出來,只做平臺的阿里毛利率是最高的,超過60%,盈利模式以收取手續費和廣告展示費。

京東絕大部分上以自營為主,主要盈利模式是賺取利差,毛利率是最低的,只有10-20%左右,據京東最新一季財報,2016年第四季度的凈收入為116億美元,服務及其他業務的收入(主要來自電子商務平臺業務)收入11億美元,占比不到一成。有媒體也曾經分析過,京東自營業務機會不賺錢,而第三方平臺業務則利潤率不低。

亞馬遜則是以自營起家,但據公司表示,2015年,第三方賣家已經占到了亞馬遜商品總銷量的45%以上,而且亞馬遜的盈利模式廣告之外,還有為第三方賣家提供履單服務的收費(FBA,Fulfilled by Amazon)。

至于在凈利潤方面,阿里完全無論是從絕對值還是比率方面,都完全碾壓另外兩家。這可能跟亞馬遜不斷進行海外擴張有關,而阿里把不少賠錢的業務都已經獨立開去了。據記者此前分析,亞馬遜的電商業務除了在北美之外,其他地方目前仍處于投入階段,還在虧損。

當然,平臺模式雖然賺錢,但也更容易衍生假貨問題。這也是阿里一直被美國投資者詬病的問題之一,亞馬遜第三方賣家業務同樣被當地用戶吐槽假貨太多。

員工人數

同樣,因為模式的不同,亞馬遜和京東的自營模式相較于阿里的平臺模式更重,截止上一財年年末,亞馬遜的員工總數接近35萬人。京東的員工總人數為11萬,其中,快遞員超過8萬。阿里的職工人數最少,僅有約4萬人。

活躍用戶數

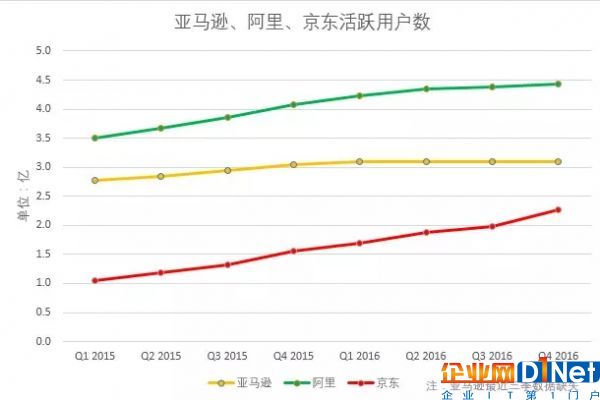

不過,從另一方面來看,在這個用戶為王的互聯網時代,可能你擁有的用戶,才最能反映你的話語權。

在這三者里面,活躍用戶最多的,是阿里,最新的活躍用戶數高達4.5億人,然后是亞馬遜和京東,超過3億和2億人,三者之間都有著一定的差距。

可支配現金流

自由現金流反映了企業擁有的可支配的現金,三家里面,除了京東之外,都有比較充裕的現金流。不過京東的自由現金流最近也有了明顯增長。

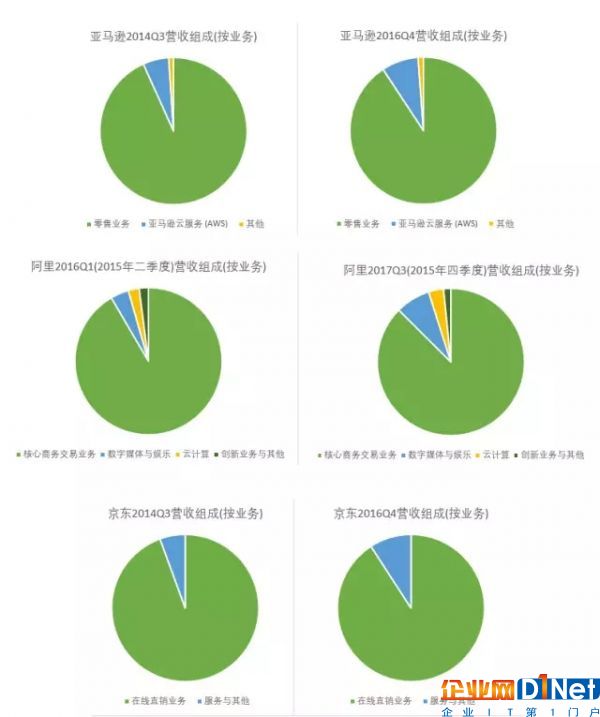

業務多元化情況

隨著電商業務在發達國家和中國電商市場的紅利逐漸過去,幾家公司都開始尋求業務多元化,亞馬遜的云服務已經在全球領先,同時也開始發力影視行業,最近還拿了個奧斯卡。阿里的路徑與這有點類似,但似乎盤子鋪得更大,除了云服務市場和影音市場,還有從旗下支付寶孵化出了螞蟻金服,在金融領域逐漸深入;成立了口碑,準備以此作為線下的排頭兵;還進軍健康行業。

但總體來看可以看到,業務的轉型是個漫長的過程,三家的電商業務仍占到營收的九成以上,兩年間營收組成的格局并沒有被明顯撼動。值得注意的是,京東的營收組成里面,即便是占一成左右的服務與其他業務,其中也包括了第三方平臺業務收入。

業務國際化情況

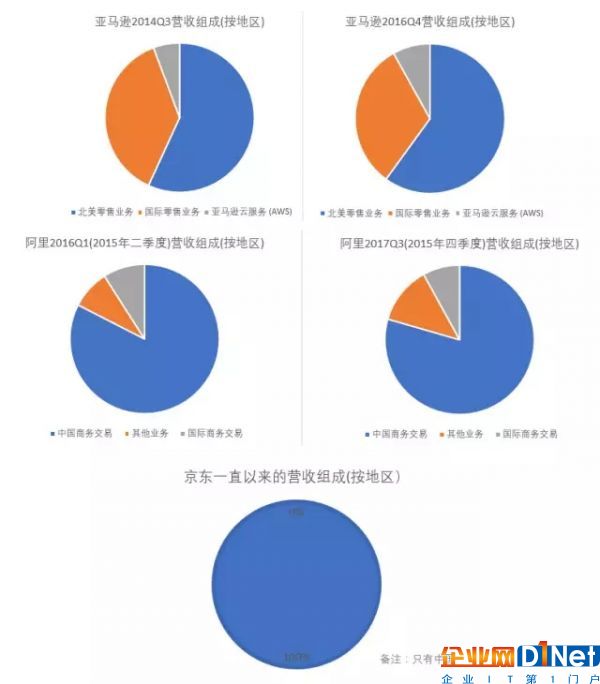

營收收入來自哪個地區,某種程度上可以反映公司業務的國際化情況。同樣,三家電商都在努力往海外擴展,亞馬遜目前跑的最快,國際電商業務已經占到了其應收大約三成到四成。阿里的國際電商業務接近一成,但還沒有超過,這也再一次說明了國際化轉型也同樣是個漫長的時間。京東此前沒有任何國際業務,但在最近的京東家電大會上,京東表示今年將會開始國際化業務。

股

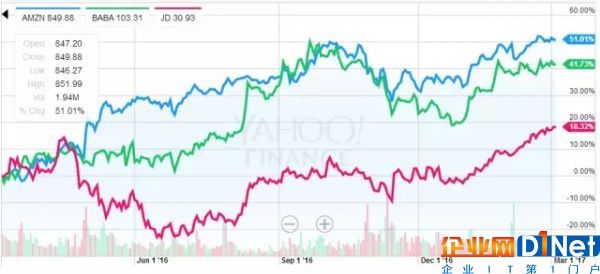

好了,上面說了非常多關于三家公司的財務情況,投資人又怎么看?

股價的變動就最能反映市場對公司的認可程度了,他們在資本市場上的表現如何?

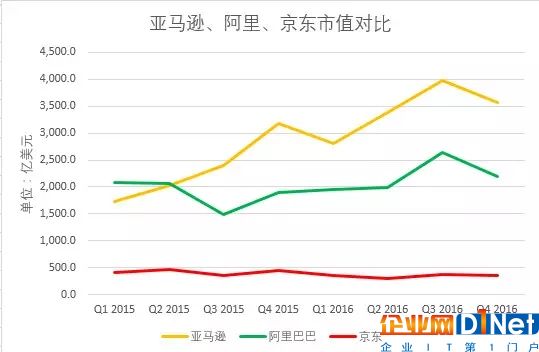

從市值上看,亞馬遜的盤子最大,京東最小。能看到亞馬遜的市值在這幾年飆升得非常膩害,阿里跟它還有一定距離,似乎從變動上來說差異卻沒那么大。

雖然從上面的情況看,阿里的利潤率明顯比亞馬遜和京東都要高,但這一年以來,股價漲幅最大的還是亞馬遜,漲幅約為50%,阿里漲約40%,京東則不到20%。這有可能是因為亞馬遜云服務的高速增長,同時考慮到三者都是在美國市場上市,也有可能亞馬遜擁有一定的主場優勢,當地投資者更能切身感受到亞馬遜的價值。

京公網安備 11010502049343號

京公網安備 11010502049343號