根據Gartner和IDC的調查數據顯示,2016年年底惠普、IBM和聯想相繼在服務器市場不斷變化的時代失去了市場份額,服務器銷售收入也在2016年的最后三個月有所下降。

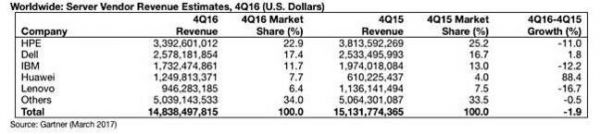

Gartner表示,全球服務器收入在第四季度同比下降了1.9%,達到148.4億美元,而IDC方面的分析結果是:下降了4.6%,達到146億美元。

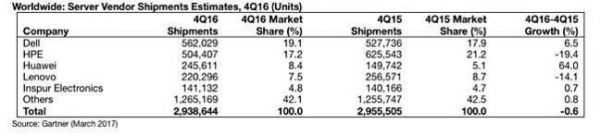

Gartner表示,出貨量也下降了0.6%,表單里面包括全球和歐洲、中東、非洲地區服務器收入和出貨數量。

IDC表示:“與上年同期相比,2016年第四季度全球服務器出貨量下降3.5%至255萬臺。

Gartner研究副總裁Jeffrey Hewitt表示:“x86服務器仍然是用于全球大規模數據中心構建的主要平臺以及集成系統(包括超融合集成系統),在硬件基礎設施市場中比重相對較小的系統,也推動了x86服務器空間在這一年里的發展。”

全球亮點包括:

第四季度營收使得惠普在服務器市場上處于領先的地位;

惠普的收入下降了11%;

只有戴爾和華為在本季度實現了增長。

這里是全球市場的情況:

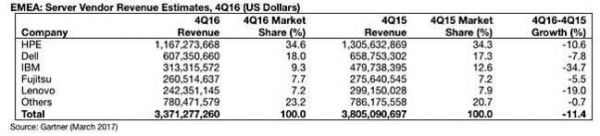

歐洲、中東、非洲地區的情況:

Gartner研究主管Adrian O'Connell說:“2016年年底的第四季度營收情況并不讓人興奮,下半年的下降幅度大于上半年的下降幅度,2016年全年歐洲、中東、非洲地區的市場營收下降了4.2%,與2015年相比下降了8%。總體而言,在整個地區企業的需求都很薄弱。

區域亮點:

歐洲、中東、非洲地區的服務器收入總額為34億美元,較2015年第四季度下降11.4%;

惠普保持領先地位,但收入下降10.6%;

惠普的服務器出貨量同比下降了16.3%;

戴爾和富士通的服務器收入下降幅度較小;

在裝運方面,戴爾在全球前五大服務器供應商中脫穎而出,在2016年第四季度增長了11.4%;

2016年第四季度IBM的收入下降加速;

華為是2016年第四季度的出貨贏家——54.6%;

在出貨量和收入方面,亞太地區是2016年第四季度唯一一個呈現正增長的地區。

Gartner評論說:“IBM x86的剝離讓它更容易受到高端服務器市場需求波動的影響,而高端服務器已經遭遇到周期性的弱點。”

第四季度營收使得惠普在服務器市場上處于領先地位。

戴爾增長6.5%,并成為2016年第四季度全球服務器出貨量的第一名,占據了19.1%的市場份額;惠普經歷了19.4%的跌幅,跌至第二位,市場份額為17.2%;華為的出貨量增長最為強勁,比去年同期增長了64%。

IDC

IDC表示:“最近,整體服務器市場增長有所放緩,部分原因是超大規模數據中心增長放緩以及高端服務器銷售額持續下滑,企業對于服務器的需求持續疲軟。”

“與去年同期相比,第四季度的體量和中端系統收入分別下降了3.3%和6.1%,分別為112億美元和14億美元,高端系統的需求同比下降10.7%至20億元。

IDC預測,在未來高端系統收入將持續下降。令人沮喪的是,整體的部署和刷新水平可能會在超級計算器以及企業中減慢。

以下是本季度IDC調查結果:

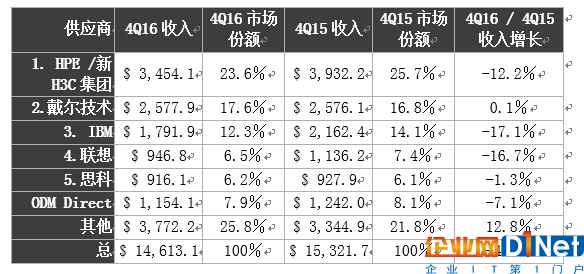

HPE的份額和同比增長率包括H3C合資企業的收入。

除了其他類別,戴爾的收入增長高于整體市場的增長,也是唯一一個有所增長的供應商。

IDC的服務器供應商收入圖表顯示,HPE排名靠前,戴爾位居第二,IBM顯著落后,思科和聯想排在第四位。

京公網安備 11010502049343號

京公網安備 11010502049343號