近日,創業邦旗下創新及科技企業投資價值數據分析平臺睿獸分析發布《2024年中國生物制造產業發展報告》,報告核心觀點如下:

長三角、京津冀、大灣區占據全國融資份額近七成。中國初步形成三大城市群為主導,中部和北部為輔的生物制造產業格局。長三角、京津冀、大灣區,創新資源豐富,區域協同構建了生物制造“研發—轉化—產業”的經濟發展新模式,獲得融資企業占全國總數的68%。中部地區,依托原料、人力及市場優勢,重點布局醫藥、食品等特色產業化項目,獲得融資企業占全國的17%。東北、西北地區,依托氣候、能源、原料等優勢和發酵產業基礎,重點布局大型產業化項目。

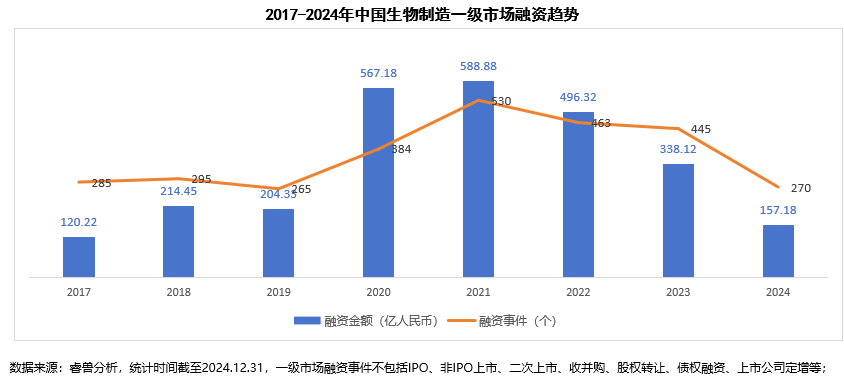

2024年投融資事件降幅達40%-50%。自2022年以來,生物制造領域一級市場融資呈現逐年下降趨勢,“資本寒冬”中投資更趨向理性,2024年完成融資事件270個(同比下降39.3%),披露融資金額157.18億人民幣(同比下降53.5%)。

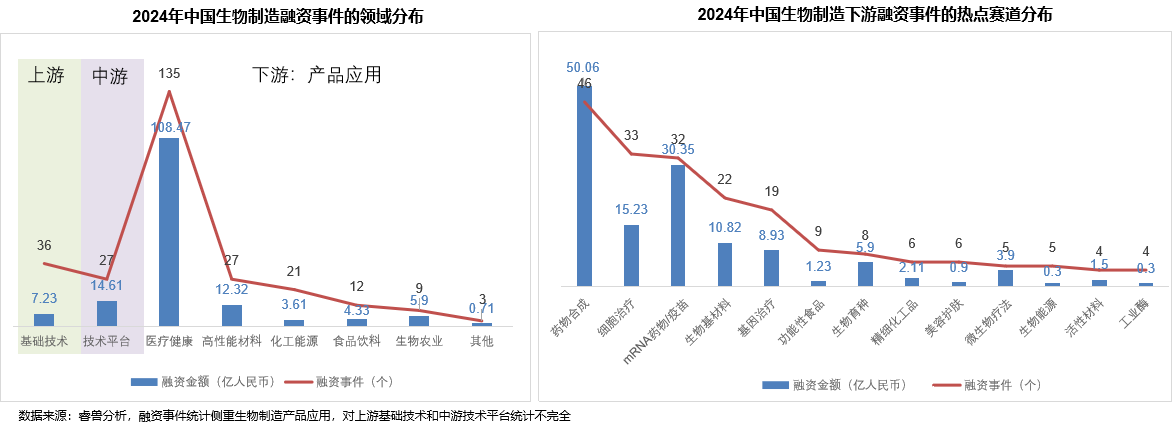

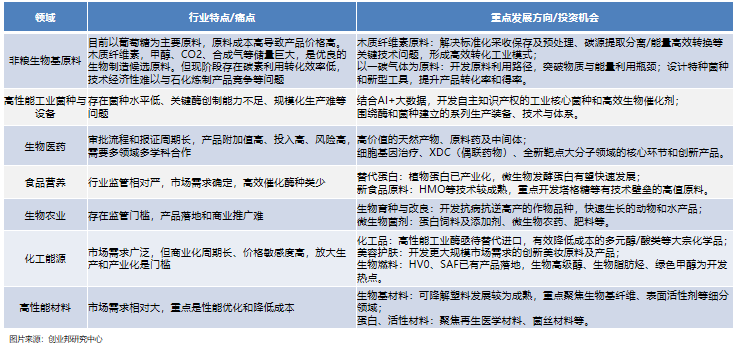

醫療健康領域融資事件占五成。2024年醫療健康領域完成135個融資事件,融資事件最多。細分賽道上藥物合成、mRNA藥物/疫苗、細胞治療、生物基材料融資熱度較高,完成融資事件均超20起,融資總額超10億元。

并購市場相對活躍,大額交易較多。自2021年以來,并購市場相對活躍,2024年并購事件達25個,披露總金額360.4億元人民幣(同比增長4倍),發生4起超50億元并購事件。國際巨頭、上市公司、產業集團尋求生物制造新增長曲線,國有資本投資引領,將加速產業投資、并購和整合。

01

產業發展與市場格局

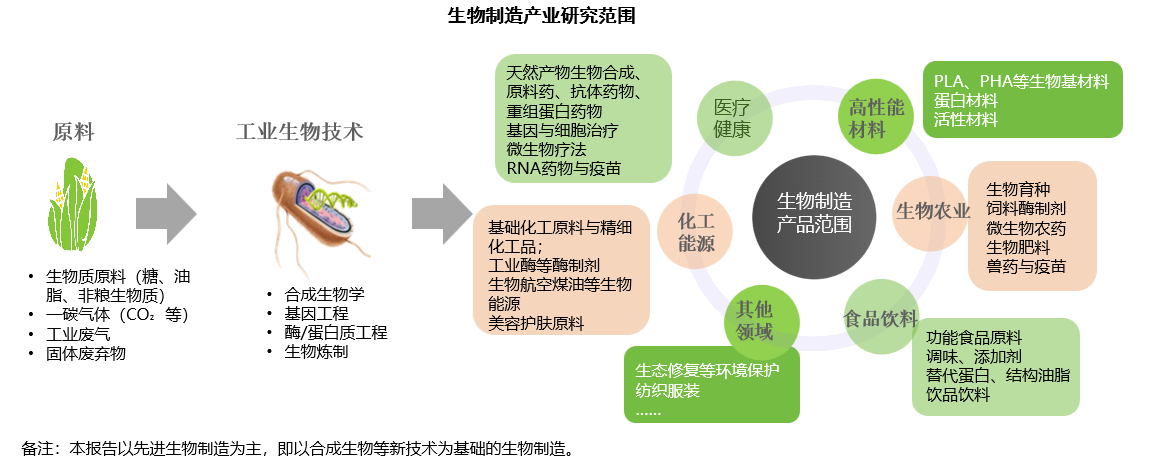

生物制造,助力產業升級,有望改變世界工業格局

生物制造是一種先進工業模式,通過改變生產原料、制造工藝革新物質生產方式,推動經濟增長,改善公共衛生、農業效益和安全效益。未來有望成為繼農業經濟、工業經濟、數字經濟之后的第四次產業浪潮,改變世界工業格局。

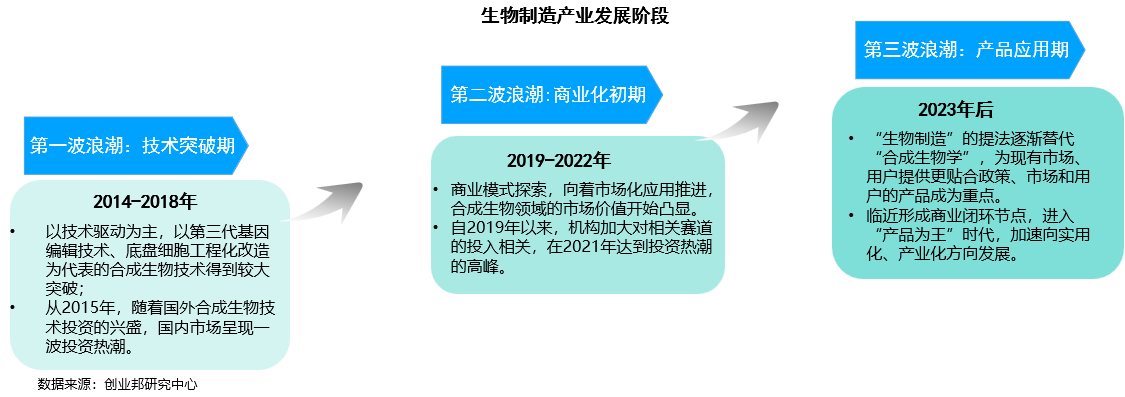

生物制造企業進入了產品應用期,規模化生產落地成為競爭核心力

隨著國家及地方政府支持力度提升,資本市場對合成生物企業的重金投入,中國的生物制造企業正在臨近形成商業閉環的關鍵點,從技術突破走向實際應用。

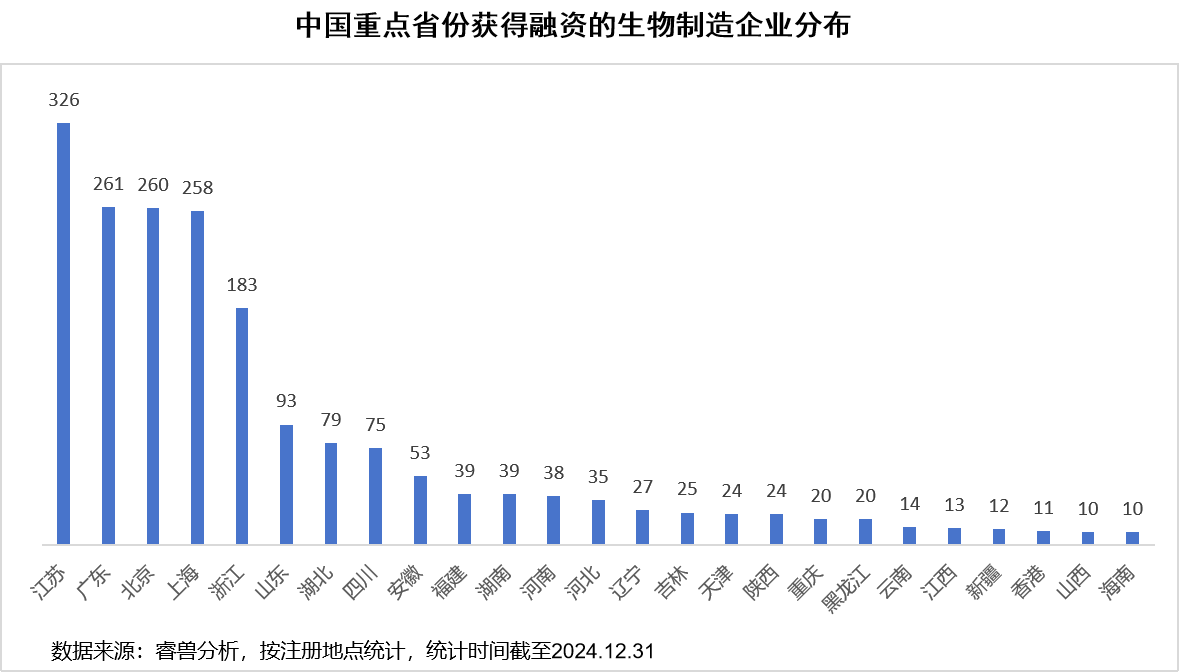

中國已初步形成以長三角、京津冀、大灣區為主導的產業布局

生物制造產業的發展依靠人才與原料資源,與城市整體科研實力的助推。目前形成了以長三角、京津冀、大灣區為主導的格局,以山東、山西、安徽、河南為代表的中部地區為中堅力量,其次分布在以四川、重慶為代表的西南地區,以黑龍江為代表的東北三省,以新疆、內蒙古為代表的西北地區。

投資熱點區域為江蘇、北京、廣東、上海,其次為浙江、山東、湖北、四川、安徽等地。長三角城市群生物制造產業呈現明顯的聚集效應,投融資熱度較高,獲得融資企業占全國總數的38%。

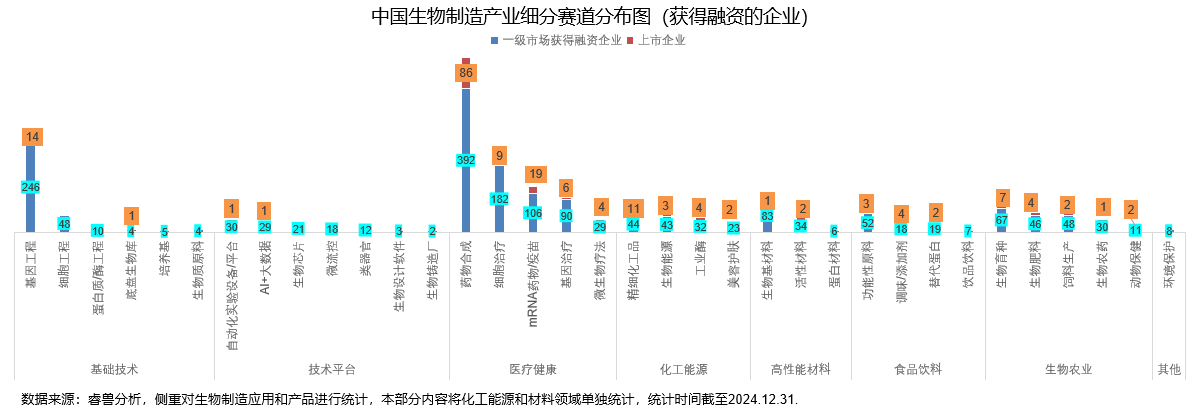

企業集中在醫療健康、化工能源與生物基材料、生物農業領域

據睿獸分析不完全統計,截至2024年12月底,已注冊并獲得公開融資的生物制造企業1994家(側重統計應用層),其中一級市場獲得融資企業有1805家,上市企業有189家。

一級市場獲得融資的企業,集中藥物合成(392家)、基因工程(246家)、細胞治療(182家)、mRNA藥物/疫苗(106家)、基因治療(90家)、生物基材料(83家)、生物育種(67家)等賽道。

上市企業,主要分布在藥物合成(86家)、mRNA藥物/疫苗(19家)、基因工程(14家)、精細化工品(11家)、細胞治療(9家)等賽道。

02

創投市場

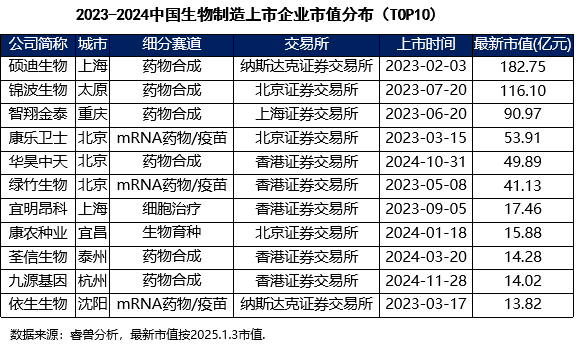

二級市場:IPO進程受阻,上市企業數量大幅減少

自2021年以來,全球和A股IPO市場整體放緩,生物制造IPO數量也逐年遞減。2023年9家企業上市(同比下降59%),2024年有5家企業IPO上市(同比下降44%),僅有碩迪生物、錦波生物市值為100億以上。

并購市場相對活躍,大額交易較多

自2021年以來,并購市場相對活躍,2023年生物制造并購事件達36個,披露總金額72.44億元人民幣。2024年并購事件達25個,披露總金額360.4億元人民幣,其中上海萊士、亙喜生物、普米斯、復宏漢霖均發生超50億人民幣并購,并購企業賽道集中在藥物合成(10個)、基因工程(3個)。

一級市場:近年融資事件逐年下降,以早期融資為主

睿獸分析數據顯示,從2017到2021年,生物制造融資事件穩步增長,2021年融資熱度最高(530個,588.88億人民幣),2022-2024年呈現逐年下降趨勢,“資本寒冬”中投資更趨向理性,2023年披露融資金額338.12億人民幣(同比下降31.9%),2024年完成融資事件270個(同比下降39.3%),披露融資金額157.18億人民幣(同比下降53.5%)。

2024年以來的融資事件以早期階段為主,早期(A輪及之前)融資事件187個(占69%),其中A輪融資事件136個,為投融資最頻繁的輪次。成長期(B-C輪)融資事件72個,后期(D-Pre-IPO輪)融資事件11個。

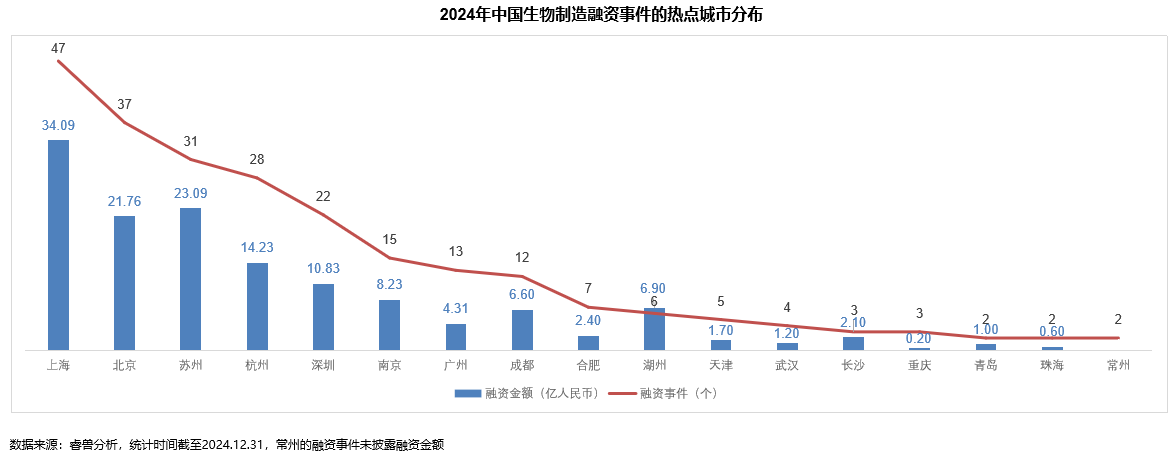

熱點城市:上海、北京、蘇州、杭州投融資活躍度較高

2024年融資事件上,上海以47個融資事件、34.09億元融資總額超過其他城市。北京、蘇州融資事件均超過30個,融資總額超20億元;杭州、深圳融資事件均超過20個,融資總額超10億元。

熱點賽道:集中藥物合成、mRNA藥物/疫苗、細胞治療、生物基材料

2024年融資事件上,產品應用層的醫療健康、高性能材料、化工能源領域融資事件較多;細分賽道上藥物合成、細胞治療、mRNA藥物/疫苗、生物基材料融資熱度較高,均完成20個以上融資事件,融資金額均超10億元。

投資機構:順禧基金、啟明創投最為活躍

2024年生物制造融資事件,有410家投資機構參與投資,其中VC/PE(含國資背景)有374家(占91%),CVC有36家(占9%)。其中順禧基金、啟明創投位列前2名,投資企業為8家以上。在前11名活躍機構中,國資背景的機構和基金占33%,順禧基金、深創投、粵科母基金較為活躍。活躍CVC機構中,聯想創投較為活躍。

現有10家獨角獸,集中在生物醫藥領域

2023年新晉3家獨角獸(成立在10年內、估值10億美元以上的獨角獸),博銳生物、藍晶微生物、云舟生物,3家存量獨角獸獲得最新融資。2024年無新晉獨角獸,僅有鹍遠生物獲得最新融資。

目前生物制造領域有10家獨角獸(斯微生物進入破產程序,未統計),集中在mRNA藥物/疫苗(2家)、藥物合成(2家)、基因治療(2家)、基因工程(2家)賽道。

基于以上分析,行業發展趨勢和投資機會如下:

生物制造產業目前正向原料利用多元化、生物轉化體系高效化、全鏈路和多元化產品等方向發展,隨著商業模式的不斷創新和細分領域應用加快,生物制造產業生態將更加完善。

以上內容摘自創業邦《2024年中國生物制造產業發展報告》,更多詳細內容、數據分析,請登錄睿獸分析獲取完整版報告。

京公網安備 11010502049343號

京公網安備 11010502049343號