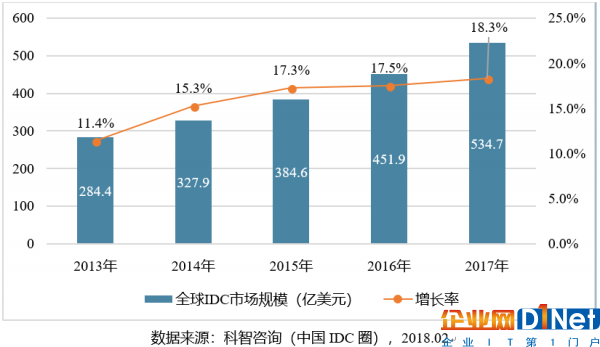

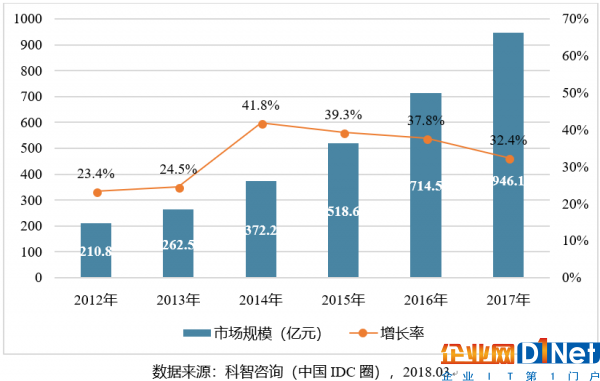

科智咨詢(中國IDC圈研究中心)2018年最新出爐報告顯示,2017年中國IDC市場總規模為946.1億元,同比增長率32.4%,增長率放緩5.4個百分點。2017年全球IDC市場在云計算業務的帶動下繼續保持較穩定增長,整體市場份額達到534.7億美元,增速為18.3%。

全球IDC市場保持較穩定增長

2017年全球IDC市場在云計算業務的帶動下繼續保持較穩定增長,整體市場份額達到534.7億美元,增速為18.3%.亞洲地區繼續在各區域中保持領先,整體增長速度超過30%,其中以中國、印度及東南亞國家為代表的IDC市場增長最為顯著。

圖表1:2013-2017年全球IDC市場規模分析

伴隨著歐洲地區數據中心發展速度的放緩,亞洲地區成為了數據中心發展的重點——這與IDC產業經歷的發展階段不無關系。2014年正是IDC行業發展的轉折點,在技術創新驅動的智能終端、VR、人工智能、可穿戴設備、物聯網以及基因測序等領域快速發展,帶動數據存儲規模,計算能力以及網絡流量的大幅增加,全球尤其是亞太地區云計算拉動的新一代基礎設施建設進入加速期,亞太地區數據中心行業發展迅速。

2017年,全球超大規模數據中心表現出較快的增長速度,美國IDC行業出現較為集中的并購行為。其中,以中國、印度及東南亞國家為代表的亞太地區的IDC市場增長最為顯著。

互聯網高需求仍是市場的主要驅動力

2017年中國IDC市場總規模為946.1億元,同比增長率32.4%,增長率放緩5.4個百分點。IDC市場規模的絕對值仍然保持增長,我國IDC市場正在從高速發展期過渡向成熟期,客戶需求更加明確清晰,在采購IDC業務時能夠準確評估實際需求;同時,IDC服務商也保持均速擴張原則,穩步開拓市場。市場供給雙方均理性處理采購需求與供給能力,這標志著中國IDC正發展為專業、合規、良性的市場。

互聯網行業的高需求仍然是IDC市場的主要驅動力,其中,視頻行業客戶占比最大,比例為20.1%;另外,傳統行業占比達17.8%,較去年同期有所增長。2017年傳統行業、電子商務和移動互聯網等行業保持穩定增長,這些領域的客戶需求增長拉動了IDC市場的發展。

在國家層面,國家出臺多項數據中心相關政策,規范數據中心建設標準,加大行業經營資質監管力度。新政策加強了對服務商經營資質的管理,對維護市場秩序,促進行業健康發展起到重要作用。然后在建設選址方面,大規模數據中心的建設向高信息化發展水平以外的地區擴展,較為典型的地區包括內蒙古、貴州等地。另外,政策還進一步引導綠色數據中心的布局,為節能技術應用提供更為具體的指導。

相關技術也帶動了我國IDC行業的增長,在5G、物聯網等新興信息化技術快速發展的形勢下,IPv4資源枯竭問題日益凸顯。以基礎電信運營商為代表的IDC服務商將加快IPv6的改造升級進程。基礎電信運營商的超大型數據中心將于2018年末完成全部改造,各大型數據中心運營企業將于2020年末完成IPv6改造。

在客戶領域,2017年互聯網行業仍是IDC服務商的主要客戶群體。其中,視頻行業客戶占比最大,比例為20.1%;另外,傳統行業占比達17.8%,較去年同期有所增長。

最后,2018年中國將啟動"網絡強國建設三年行動",主要將圍繞城市和農村寬帶提速、5G網絡部署、下一代互聯網部署等領域,加大網絡基礎設施建設力度。更全面的網絡覆蓋和更低的網絡延時將進一步提升網民的用戶體驗,為IDC市場的發展帶來新的業務增長點。

圖表2:2012-2017年中國IDC市場規模

從高到低、自東向西、由內向外

一、大規模數據中心布局向信息化發展水平較低的區域延伸

大規模數據中心的分布與地區信息化發展水平有著較明顯的相關性。一般情況下,信息化發展水平較高的地區有足夠的信息需求度和資源就緒度,能夠滿足建設大規模數據中心的基本條件,但是受地方政府政策的引導,新建大規模數據中心在信息化發展水平較低的區域內加速落地。

整體上,中西部地區的信息化發展水平低于經濟發達地區,但是通過招商引資、政策激勵、人才引進等措施,數據中心的發展速度已得到明顯提升。內蒙古、貴州等受到政策重點扶持的地區,數據中心建設規模已得到快速提升,吸引國內外大型互聯網企業陸續入駐。

二、政策引導IDC產業重心向西部地區轉移

整體上,我國IDC產業呈現出明顯的東熱西冷格局。東部地區信息化發展程度較高、IDC需求旺盛,數據中心資源一直處于相對飽和狀態,而西部地區受地理位置偏遠、網絡資源較差以及人才缺乏等因素的影響,IDC實際投產率較低。據工信部統計,2017年北、上、廣、深等城市的數據中心上架率已達到60%-70%,而部分西部地區上架率長期在30%以下。國內數據中心建設主要集中在北京、上海、廣州等一線城市和東部經濟發達地區,數據中心的總體擁有成本和運營成本普遍較高,不利于IDC產業的可持續發展。

為引導國內IDC合理布局,工信部發布了《關于數據中心建設布局的指導意見》及《全國數據中心應用發展指引(2017)》等相關政策,主要通過劃分IDC建設地區類型、提供相應支持政策及減少政府自建數據中心數量等手段,推動國內數據中心建設向氣候適宜、能源充足、土地租用價格低廉的西部地區延伸,如內蒙古、新疆、貴州、四川、甘肅等區域。

三、國內IDC服務商加快拓展海外市場

受國家政策的鼓勵和推動,國內企業拓展海外市場逐漸成為趨勢。同時,國內企業對跨境IT信息服務的需求也逐漸增多。為滿足國內企業大幅提升的跨境業務需求,國內IDC服務商開始加強海外布局。目前主要以收并購國外同類企業、自建網絡節點、部署海外分公司及與海外網絡服務商合作等方式為主。

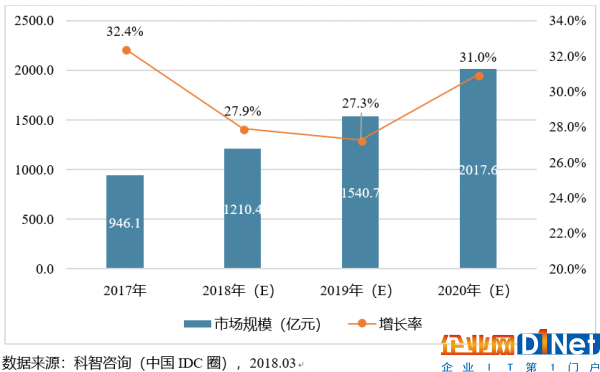

預計2018年國內市場規模將超過1200億元

國內IDC市場進入成熟期,互聯網企業的IDC應用場景更加穩定、傳統企業數字化轉型占比日趨提升,未來兩年IDC市場增速趨緩,整體市場規模仍將保持上升趨勢,預計2018年將超過1200億元。

圖表3:2018-2020年中國IDC市場規模預測

隨著5G、物聯網等終端側應用場景的技術演進與迭代,終端側上網需求量將呈現指數級增長,同時對IDC的應用場景也將進一步擴大,IDC市場需求隨之拉升。預計2020年,中國IDC市場將迎來新一輪大規模增長,市場規模將超過2000億元。

京公網安備 11010502049343號

京公網安備 11010502049343號