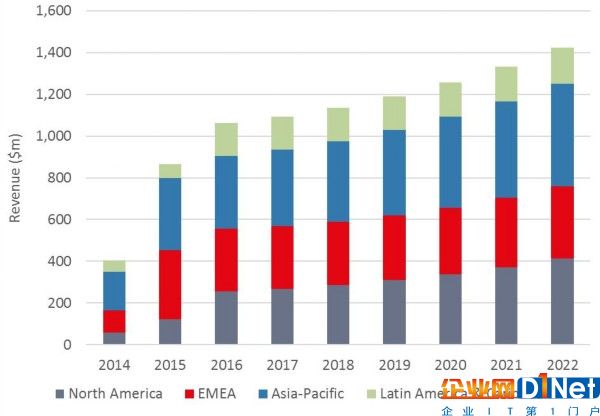

來自Ovum的數據顯示,2016年海底光纜市場收入超過10.6億美元,這是2014年4億美元收入的兩倍多。亞太地區是收入最多的市場,2016年達到了3.5億美元,排在其后的為EMEA(歐洲、中東和非洲)地區、北美地區、拉丁美洲和加勒比地區,分別為3億美元、2.55億美元和1.56億美元。

圖:2014-2022年全球各地區海底光纜收入。來源:Ovum

Ovum智能網絡首席分析師Ian Redpath表示,大型互聯網內容提供商(ICP)正在重新激活海底光纜市場,這些ICP已經從租賃電纜容量轉為向光纜公司進行投資。

谷歌對跨太平洋光纜公司Unity、Faster和Pacific Light Cable Network (PLCN)、東南亞日本電纜系統公司以及一家連接新加坡和澳大利亞的電纜公司Indigo都進行了投資。微軟則向AeConnect、Hibernia和Marea三種不同路由的跨大西洋電纜公司以及跨太平洋電纜公司New Cross Pacific進行了投資。Facebook則通過對PLCN和Marea的投資實現了在大西洋和太平洋的連接。Facebook同時也對Asia Pacific Gateway進行了投資,這是一家在日本、韓國、中國大陸、臺灣、香港、越南、泰國、馬來西亞和新加坡擁有著陸點的東亞電纜公司。

根據Ovum的預測,海底光纜市場發展態勢強勁,預計在2022年的收入將超過14億美元,相當于5%的年復合增長率。

根據ICP的商業模式、擴張計劃和他們未來發展方向的執行聲明,預計ICP公司將會進行更多的海纜建設投資。這些ICP公司正在考慮優化數據中心互聯路由的延遲。

其他推動因素包括:

·由于亞太地區的島嶼和半島地形以及有限的國際陸地連接選擇,未來將需要更多的東亞連接;

·未來將會有更多的跨太平洋光纜部署,從而最小化延遲,并提供多樣化的線路。

·容量升級業務預計也將非常強勁,因為相干技術能夠提高帶寬,并延長舊光纜的系統壽命。

ICP投資是多個市場的福音:

·這為ASN、華為海洋網絡公司、NEC、Subcom和Xtera等海纜系統供應商帶來了新的生機;

·這加速了海纜供應商和許多地面供應商所推動的網絡升級市場發展。

·這提升了著陸站點到數據中心(landing-station-to-data-center)地面回傳業務。

海底網絡計劃正在重塑全球通信模式,使CSP有機會重新思考歷史通信模式范例。系統供應商有機會通過提供提低成本服務的能力實現增長。

京公網安備 11010502049343號

京公網安備 11010502049343號