展望萬物互聯的網絡社會,物聯網將成為實現網絡社會愿景以及各行各業數字化轉型的重要使能技術,同時也為迫切需要向數字化轉型的電信運營商開辟了新的市場藍海。

在技術和市場的雙重驅動下,物聯網機會窗口已經打開,產業前景相當可期。在這樣的物聯網大發展中,運營商面臨著前所未有的廣泛連接的機遇,同時也面臨著能否抓住機遇來實現業務快速發展的挑戰。

市場現狀:從M2M向IoT轉型

一般來說,M2M和IoT通常都統稱為“物聯網”,但實際上兩者代表著不同的含義:M2M一般指的是通過各種通信手段將設備連接起來,使得設備之間可以進行通信,實現遠程數據的采集、控制、交互;IoT則是在M2M基礎之上,包含了物聯網、大數據以及整個物聯網生態體系,物聯網與其他系統的協作形成Thing的互聯網,即所謂的Internet of Things,IoT。

網絡社會則包含了IoT、人以及在先進通信技術和互聯網技術支撐下的廣泛連接支撐的各種社會活動,打破了人與人、人與物、物與物的信息壁壘,形成信息超高效流通和利用的新社會形態和生產力。

從目前市場發展狀態來看,物聯網基本上處于從M2M向IoT轉型的階段。IoT轉型將給人類社會各個領域帶來革命性影響,例如行業和生產領域所提出的工業4.0及互聯網+,生活領域中的智慧家居、可穿戴智能硬件,社會領域中的智慧城市、智能交通等各個方面。

三大場景:針對不同特性需求制定不同技術和市場策略

據愛立信移動市場報告預測,到2022年,將有約290億臺聯網終端,其中約180億臺物聯網終端。無處不在的蜂窩網絡,非常適合實現價格低廉的物聯網連接,物聯網設備通過蜂窩網絡將讓城市變得更為智能。

可以說,物聯網巨大的市場空間已經打開,IoT將帶來的技術、生產力、社會形態的革命正在啟動,針對IoT跨界競爭的大門也已經開啟,IoT大潮波瀾壯闊,各個行業創新者的精彩表現值得期待。

如果拋開行業的界限,從IoT的應用特性來看,未來基于廣域網絡的IoT應用場景將主要形成如下三類:窄帶海量應用場景、高帶寬應用場景、關鍵應用場景。針對不同IoT場景的特性要求,運營商應制定不同的技術策略和市場策略進行滿足。

窄帶海量應用場景,主要是數據收集和監控類的物聯網應用,例如抄表、環境監控、城市管網、資產管理、災害監控、部分健康監控等。這類應用的主要特點包括:通信數據量少,以設備上傳數據到平臺的形式為主;通信次數少,有規律的低頻次數據上傳(抄表或定時狀態報告)或基于事件觸發的上傳(告警);設備數量大,分布范圍廣,有時需要一定移動性,例如水環境監測、資產管理、人體健康監測等;部署環境特殊,例如部署在豎井、通道、地下室、野外等,不容易維護。

在移動網絡環境下,窄帶海量應用場景適合使用NB-IoT及eMTC技術進行滿足,以實現低功耗免維護、低成本大規模部署的要求,或其他類似非授權頻段技術如Sigfox,適合廣泛的物聯網絡覆蓋。而在非移動連接情況下,則使用Zigbee等短距通信技術,再通過物聯網網關連接到移動或固定廣域網。

高帶寬應用場景,主要包括移動視頻監控、車載信息娛樂等,主要用于視頻、音頻、圖片的傳送,對帶寬要求較高。適合使用LTE以及5G技術進行滿足,在非移動場景下可以使用基于固網寬帶的WiFi、光纖等連接技術。

關鍵應用場景,指的是對可靠性、及時性要求非常高的場景,這種場景下如果可靠性、及時性出現問題,將會導致嚴重后果。例如大型工業裝備的遠程控制、遠程駕駛、工業機器人遠程控制等。此場景對帶寬的要求不定,有可能只使用很少帶寬(設備控制),也有可能需要使用極大的帶寬(通過虛擬現實的遠程傳送進行遠程操作,例如遠程大型工業機械操作以及遠程手術),這種場景需要5G網絡滿足其高可靠性、高實時性、高帶寬的要求。

長尾市場:需平衡“集中度、規模、價值”三大因素

物聯網是一個十足的長尾市場,涉及網絡層、平臺層、終端層、應用層以及周邊系統等環節。

網絡層包括網絡設備制造商及上游供應商、電信運營商。

平臺層主要包括物聯網連接管理平臺提供商和物聯網使能平臺提供商,一般的使能平臺解決方案包括了設備管理、數據管理等能力,物聯網連接管理平臺和物聯網業務使能平臺相對獨立,技術相關性不大,可以分別部署,也可以配合使用。

終端層包括傳感器、通信模組、芯片、終端智能設備提供商等。

應用層主要包括垂直行業應用系統集成商和服務提供商、物聯網增值服務運營商、面向消費者的物聯網應用和服務提供商等。

周邊系統包括云基礎設施、大數據分析系統、物聯網安全系統,以及其他與物聯網平臺及應用進行資源和能力交互的系統。

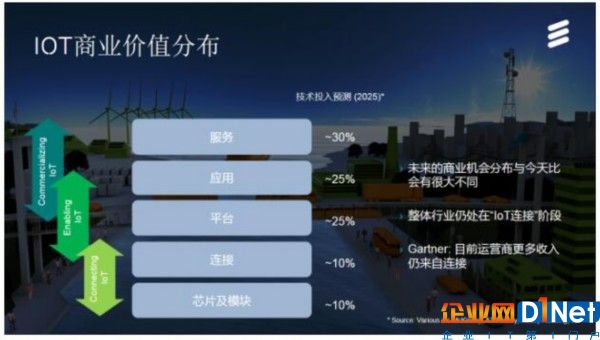

從產業價值鏈來看,在上述IoT產業主要環節中,物聯網應用和服務層面以及向應用層提供支撐的平臺層(不考慮周邊系統)體現了巨大的價值,但是集中度不高,形態分散,獲取難度也比較大;網絡和終端模塊等部分在總體物聯網產業中的價值占比較小,但是產業集中度比較高。在整體物聯網價值鏈中,通信連接部分的產業集中度較好,但是所占的價值比例較低。

因此,如何在復雜的競爭態勢中保證運營商在物聯網領域獲取最大化價值,成為全球運營商共同面對的挑戰。運營商的物聯網策略需要平衡“集中度、規模、價值”三大因素,綜合考慮,并結合自身優勢特點來進行制定。

雙重驅動:機遇和挑戰并存

從技術發展角度來看,NB-IoT作為低功耗廣覆蓋(LPWA)物聯網領域的重要技術之一,已經引起了業界廣泛關注,并成為運營商角逐物聯網市場的一把利器。

例如,包括AT&T、Verizon、Orange、Vodafone等全球領先的運營商都對NB-IoT技術表現出濃厚的興趣,紛紛計劃在2017年實現NB-IoT商用。

在中國市場,三大運營商均將以NB-IoT為代表的物聯網視為其戰略轉型的重要基礎業務。以中國電信為例,自2016年7月份開始,中國電信多位高層就已經持續公開發聲,中國電信將于2017年6月實現NB-IoT全網部署商用,力爭在物聯網領域實現彎道超車。

從市場需求角度來看,由于工業互聯網、車聯網、互聯網+、智慧城市、智能硬件等領域的快速發展,技術因素和市場因素將對物聯網的發展實現雙重驅動,機會窗口已經出現。另外由于應用場景的移動化,移動網絡所承擔的物聯網連接的比例也將大幅提升。在這樣的物聯網大發展中,運營商面臨著前所未有的廣泛連接的機遇,也面臨著能否抓住機遇實現業務快速發展的挑戰。

物聯網的快速發展,在為運營商打開巨大市場發展空間的同時,也提出了一系列挑戰:目前占據超過70%連接數為非移動網絡連接,運營商難以獲取收入;非授權頻段的低功耗廣覆蓋技術的快速發展(Sigfox、LoRa等),也使得運營商的物聯網業務增長面臨壓力。

面對IoT所帶來的巨大市場機遇和挑戰,運營商需要在打造自身核心競爭力的前提下,通過戰略轉型向物聯網市場中有更大價值的平臺和應用服務層進行拓展。

京公網安備 11010502049343號

京公網安備 11010502049343號