隨著國內經濟的發展轉型和企業數字化浪潮的開啟,越來越多國外云計算巨頭開始進入中國市場。于是乎,我們看到亞馬遜AWS、微軟Azure、IBM和甲骨文等廠商以各種形式紛紛進入國內市場。

雖然目前國內云計算市場規模整體不大,但是增速和發展潛力卻很驚人。根據運營商世界網世界網發布的《2016年度中國云服務及云存儲市場分析報告》顯示,2016年,中國云服務市場規模超過500億元,達到516.6億。預計2017年中國云計算市場份額將達到690億以上。此外近三年來,年復合增長率超過32%,而且2016年增長率更高。

而工信部在4月10日發布的云計算發展三年行動計劃(2017-2019)》,指出2015年,中國云計算產業規模約1500億元,同比增長超過30%。2016年,云計算骨干企業收入均實現翻番。到2019年,中國云計算產業規模達到4300億。

雖然國外云廠商紛紛進入中國,但是我們看到它們對本土云市場的影響仍然不大。

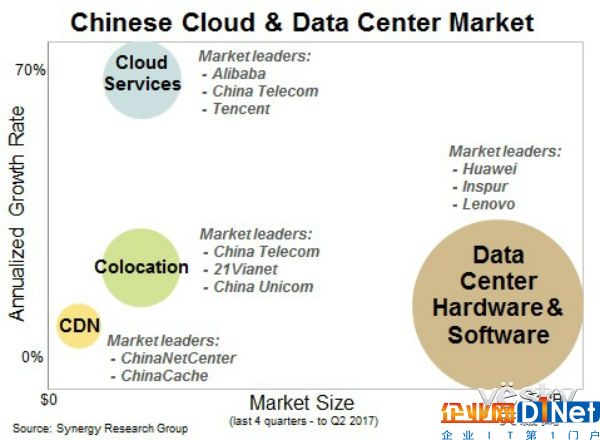

根據Synergy研究集團近日發布的數據顯示,國內的數據中心和云市場仍然由本地公司占主導。該報告發現,在數據中心硬件/軟件、云計算服務、托管和CDN四個領域,中國公司都是主要的“玩家”。

在服務市場上,中國運營商總收入占總收入的80%以上,而在數據中心硬件和軟件方面,市場對競爭有一些開放,但中國廠商仍占所有收入的一半以上。總的來說,這些市場的年收入現在每年超過150億美元,年增長率超過16%。

在所有四個領域中,數據中心硬件和軟件(服務器、存儲、網絡、安全、OS、虛擬化軟件)市場仍然高于云服務市場,但是云服務的增長了遠遠高于數據中心。

同時,在托管供應商方面,同時為企業和云提供商提供數據中心設施的托管服務商繼續強勁增長,CDN市場也在不斷發展。

在四個市場中,中國的季度營收在全球排第二名或第三名,但是增長率卻遠高于其他領先國家。在云服務領域,阿里云、中國電信和騰訊云占主導,而在云數據中心硬件/軟件市場,華為、浪潮和聯想則占據著主導地位。

Synergy研究集團的分析師John Dinsdale表示,“中國和其他國家的差別挺大的。在全球的云和數據中心領域,都是由美國公司占主導,但中國確實一個意外。雖然有些美國公司進入中國,但是本土公司顯然在國內由更大的影響力。”

京公網安備 11010502049343號

京公網安備 11010502049343號