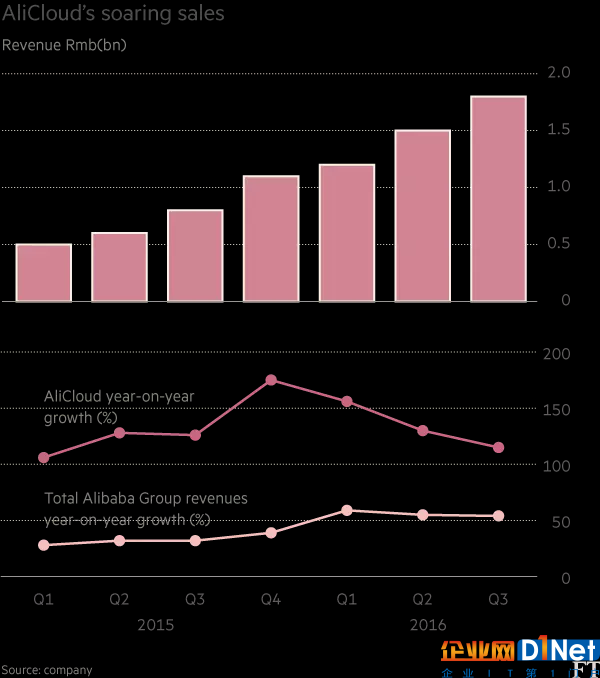

阿里巴巴在向投資者報告其季度數據時,報告了阿里云的收入,擁有八年歷史的阿里云業務收入同比增長了115%,達到2.54億美元。

相比較中國電子商務77億美元的收入,阿里云的季度收入僅占其3%,但對分析師來說,這一比例很明顯。亞馬遜網絡服務(AWS)在2006年推出,在接下來的十年中逐漸從零增長到占該美國電商集團營業利潤的四分之三,AWS去年的銷售額為110億美元,是世界上最大的公有云服務。

Snap公司在美國強調云服務的作用和盈利,根據其IPO申請,Snapchat將在未來五年內花費20億美元與谷歌云合作,并依賴于該搜索巨頭的計算、存儲、帶寬和其他基礎設施。

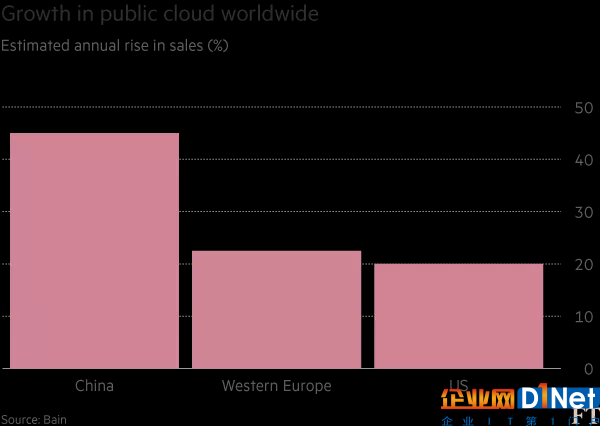

中國在這方面發展落后,但發展的勢頭很猛。根據Gartner的預測,公有云服務的總支出預計將從2016年的112億美元增長到今年的142億美元,預計是美國在該領域投入的十分之一。

CLSA亞洲互聯網研究公司負責人Elinor Leung表示:“阿里云在公有云上的發展潛力與AWS基本相同。這關乎于規模和技術,公司體量越大,用戶使用的成本就越低,基本上淘汰了體量小的競爭者。”

Elinor Leung表示想要徹底淘汰小的競爭者可能代價很高,AWS自推出以來降低了其收費總額的52倍,其費率現在只是小的競爭者的一般,使得其和微軟在IT存儲和服務領域處于主導地位。

同樣,阿里巴巴在10月份將其核心產品的價格降低了一半,在最近的這一個季度當中,它每收入100美元就損失5美元。而其指數增長并不持續,AWS的銷售增長也在減緩,最近的一個季度達到了近年來增長最低,增長了47%。

普華永道在香港的合伙人Marin Ivezic說:“云計算是一個巨大的交易。”他指出了大數據和云計算之間的相互依存關系。

他表示,由于更多的數據是在辦公室或家庭以外生成的,如從傳感器或物聯網,因此云托管的需求將不斷增長。他說:“這個價值在于能夠分析設備生成的數據。”

然而,云計算早期作為一個大的全球信息庫正在逐漸變成更加本地化的中心,部分是原因是滿足監管需求,部分原因是因為不同的業務需求。

阿里云海外業務總經理喻思成表示:“我們的目標是在未來幾年內提高市場份額,并了解當地的市場需求,因為我們堅信全球化并不意味著你的產品無處不在。”

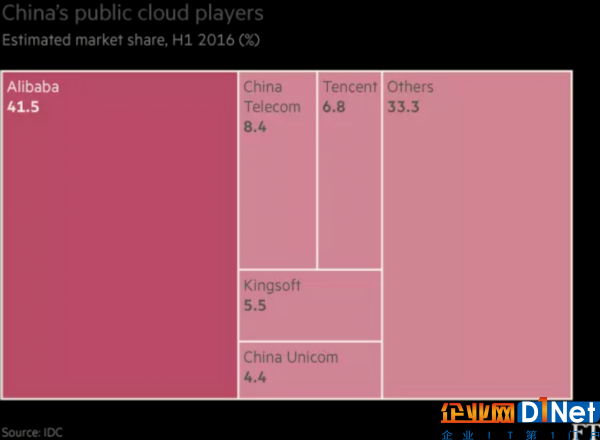

在中國,主要的公有云服務提供商是阿里巴巴、百度、騰訊(BAT),其他的云服務提供商包括華為、中國電信等。

AWS通過與北京Sinnet技術公司建立合資企業,而Microsoft Azure則提供由21Vianet運營的服務,這兩家云計算巨頭通過這種方式進入中國市場。根據IDC的調查顯示,中國第三大互聯網公司騰訊與合作伙伴合作,在亞洲、美洲和歐洲經營數據中心。

中國云計算玩家也在開發海外設施,咨詢公司Bain&Co在一份報告中指出,如阿里云在美國的數據中心是這些云計算提供商在考慮全球化市場的措施。

阿里巴巴表示希望加入其成熟的跨過同行的行列,作為3A(Alibaba、Azure、AWS)的一部分,但目前人們對中國的云計算帶有一些疑問。

京公網安備 11010502049343號

京公網安備 11010502049343號