編者按:本文作者 是 Redpoint Ventures 風(fēng)投合伙人 Tomasz Tunguz。

初創(chuàng)企業(yè)收購市場年比下降幅度大約為 35%。為什么會出現(xiàn)這一衰落趨勢?對于這一問題,潛在收購者給出的一致回應(yīng)是,他們正在等待稅制改革的發(fā)生。如果稅制改革確實能夠成為現(xiàn)實,當(dāng)收購者決定要展開收購時,我認(rèn)為我們會進(jìn)入一個非常有助于收購的環(huán)境之中,原因有三。

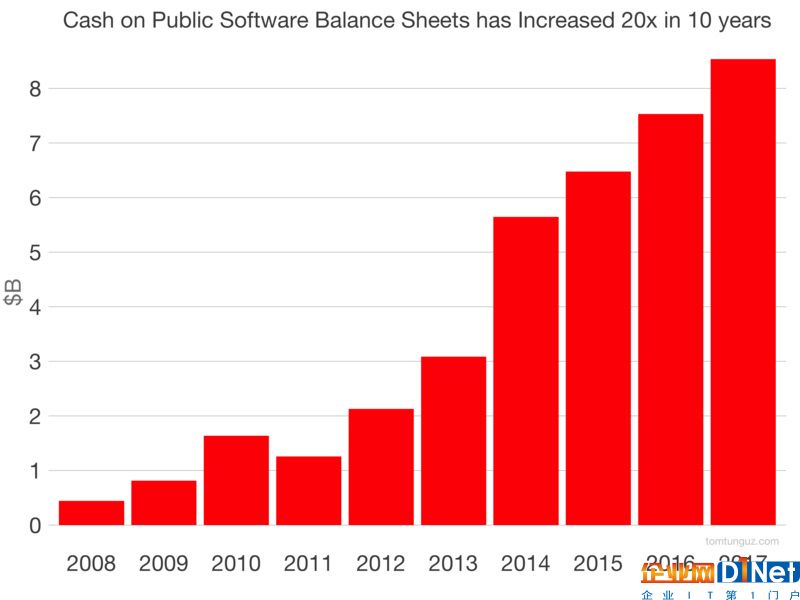

首先,公司資產(chǎn)負(fù)債表上可用收購金額在過去十年時間里增長了 20 倍,現(xiàn)在總計超過了 85 億美元。

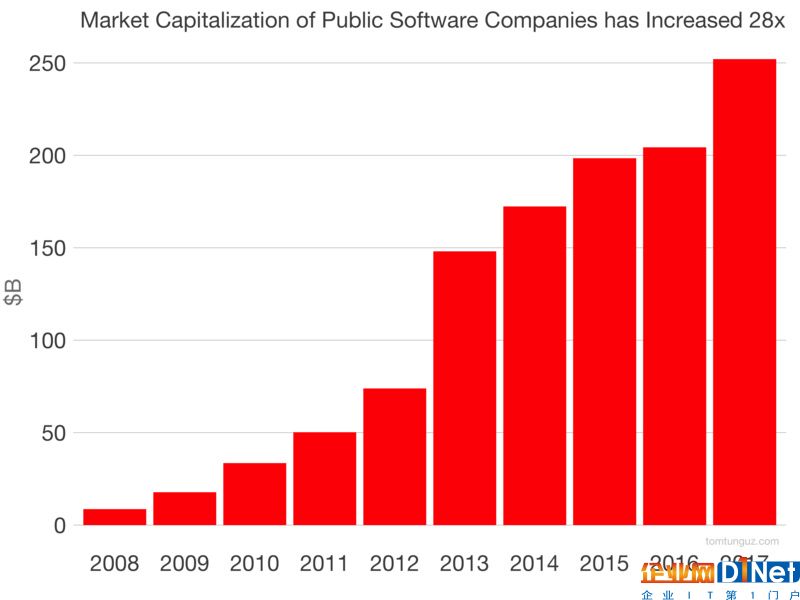

其次,上市 SaaS 公司的市值在過去十年時間里增長了 28 倍。考慮到過去幾年數(shù)百億美元的收購交易(例如微軟 260 億美元收購 LinkedIn、甲骨文 93 億美元收購 Netsuite 以及 SAP 83 億美元收購Concur),就更加令人感覺驚訝。除此之外,還有私募股權(quán)公司的一些私有化收購交易,例如 Vista 以近 18 億美元收購 Marketo 以及 16.5 億美元收購 Cvent 等。其余公司的市值已經(jīng)增長到足以抵消和超過私人持股業(yè)務(wù)貢獻(xiàn)的程度。

第三,這兩種趨勢的結(jié)合,加上債務(wù)情況,意味著潛在的市場購買力非常大。如果我們保守假設(shè) 10% 的市值(股票)和 50% 的現(xiàn)金理論上可以用于收購,那忽略債務(wù),總購買力大約是 295 億美元,足以收購 30 家獨角獸企業(yè)。

并且,上述分析沒有將大型軟件公司的購買力考慮在內(nèi),像 Google、亞馬遜、Facebook、微軟、思科、甲骨文和 SAP 等。這些公司應(yīng)該以上述估計的數(shù)值整數(shù)倍數(shù)的形式來增加購買力。

原文鏈接:http://tomtunguz.com/acquisition_environment_2017/

編譯組出品。編輯:郝鵬程

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號