11月19日至11月25日比特幣價格重挫,單周跌幅近35%,最低點跌破4000美元大關。實際上,比特幣自2017年瘋狂上漲突破20000美元后,隨之開始步入迅速震蕩下跌趨勢中,截至11月25日跌幅超過80%。

這一輪比特幣大跌緣何而起?應當如何看待區塊鏈技術,是泡沫崩盤還是價值并存?加密貨幣未來前景如何?

1. 比特幣大跌原因分析:區塊鏈泡沫、BCH分叉、政策趨嚴

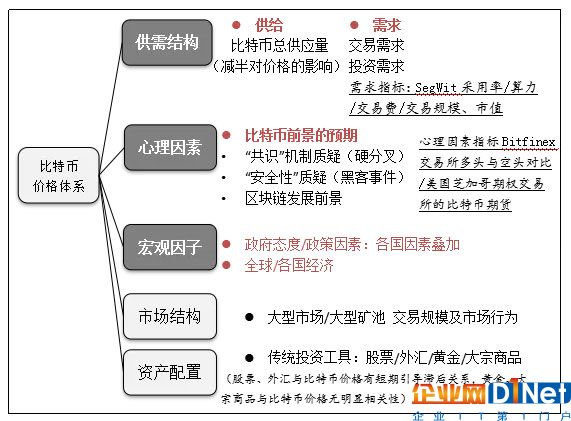

如圖1所示,比特幣的價格影響因素包括供需結構、心理因素、宏觀因子、市場結構、資產配置五方面。其中,供需結構、心理因素、宏觀因子對比特幣價格影響更為直接和重要回顧11月19日至11月25日比特幣重挫情形,也是由宏觀因素、心理因素引起的需求和信心下跌所致。具體原因有如下三方面:

圖 1:比特幣價格分析框架 資料來源:瀚德金融科技研究院

區塊鏈項目泡沫不斷打擊市場信心。區塊鏈目前基礎設施仍然不健全,市場上區塊鏈項目參差不齊,亂象叢生。部分項目包裹著“公鏈”的外衣,實際上拿著投資者的錢做炒幣的工作。或者發行所謂“虛擬貨幣”、“數字資產”吸收資金,侵害公眾權益。而這些項目泡沫的崩盤,致使市場信心不斷流失。

BCH硬分叉的算力之戰造成市場波動。“硬分叉”指修改比特幣區塊數據結構(即 “共識機制”內容)后,新數據節點不被舊數據節點所驗證接受,從而形成不同類型節點各自“挖礦”的情形。11月15日,BCH(比特幣現金)出現硬分叉,以吳忌寒為首的BCH ABC與以澳本聰為首的BCH SV始終在爭奪主權地位。這對市場造成的影響是,一方面,硬分叉后礦工各自挖掘所扶持幣種,社區的分裂將影響區塊鏈去中心化特征和投資者信心;另一方面,投資者擔心比特幣分叉后現有幣值將會攤薄,于是拋售BCH,BCH價格下跌也影響到比特幣的行情(如圖2)。

圖 2:比特幣現金與比特幣價格走勢(美元計價) 數據來源:WIND,瀚德金融科技研究院

加密貨幣政策趨嚴引發市場恐慌。11月16日,美國證監會發布《數字資產證券發行與交易聲明》,宣布對兩個ICO項目進行處罰。實際上在ICO(首次幣發行)監管方面,各國已陸續發布相關政策,大多數國家持嚴厲監管態度(如表1)。此外,11月20日美國司法部開啟對2017年12月比特幣暴漲是否涉嫌市場操縱的調查。

表 1:部分國家出臺ICO相關政策一覽 資料來源:公開資料,瀚德金融科技研究院

2. 區塊鏈未來發展展望:泡沫與價值并存

區塊鏈作為比特幣的底層技術,由中本村于2008年在其《比特幣:一種點對點式的電子現金系統》的論文種提出。隨著2014年美國R3公司的創立和2015年Linux基金會Hyperledger項目的發起,區塊鏈在投資市場中的關注度逐步提升。發展至今,十年時間中,區塊鏈的應用雖涉及多領域,但其運營規模不大,與實體經濟相關度不高。這主要源于區塊鏈在其性能方面仍存在許多痛點。

主要痛點在于,區塊鏈物理性能存在局限,三元悖論問題難破。首先,由于 “去中心化”的設計,區塊信息校驗工作時間較長,公有鏈物理性能不高。據相關數據,比特幣每秒支持交易數最大為6筆,而Visa每秒支持交易數達1600筆。其次,基于區塊鏈的應用存在“三元悖論”的難題,即區塊鏈系統不能同時實現“去中介、保安全、高效率”這三個特征。在維護區塊鏈設計“去中介”的核心定位時,安全與高效無法同時達成,成為區塊鏈應用于具體交易場景或實體經濟的較大障礙。并且在“去中心化”的具體實行邏輯上也仍存在問題。

當然,物理性能的局限并不意味著區塊鏈技術對于實體場景的無計可施。目前來看,區塊鏈已經在以下兩個方面應用中取得較為不錯的成果:

其一,分布式數據庫。這類應用場景不涉及產權,僅發揮區塊鏈共享賬本的功能,將其作為去中心化數據庫使用,便于解決信息接收者之間信息不對稱問題,提高信息存入效率。具體應用如中國人民銀行數字貨幣研究所開發的基于區塊鏈技術的資產證券化信息披露平臺。

其二,數字票據平臺。基于區塊鏈技術的數字票據平臺中,Token(“令牌”即執行某些操作的權利對象)能夠在供應鏈中充當內部結算工具,從而幫助銀行及貿易融資企業大幅降低成本,提高資金周轉率。如中國人民銀行基于區塊鏈技術的數字票據交易平臺已于2018年初上線并運作成功。

總結而言,經歷過去幾年加密貨幣及區塊鏈的“非理性繁榮”后,目前投資市場的整體情緒變得冷靜下來。圍繞區塊鏈項目的價值判斷與風險評估也處于逐步完善過程中。區塊鏈未來的發展,一方面需要在其物理性能方面有進一步的突破;另一方面,基于區塊鏈技術所設計產品,需要面向實體經濟與實際應用有更多落地的設計。僅通過“區塊鏈”的噱頭吸引流量,其創造收益注定不能長久。

京公網安備 11010502049343號

京公網安備 11010502049343號