閃存行業的產品出貨收入規模已經是磁盤驅動器的2倍還多。趨勢表明,逐漸萎縮的磁盤驅動器行業將擠壓三大驅動器制造商,而希捷也無法逃脫。

存儲行業分析師Aaron Rakers在的表格中羅列了供應商數據,他認為閃存行業收入年增長率為55%,而磁盤驅動器業務一年縮水了5%。

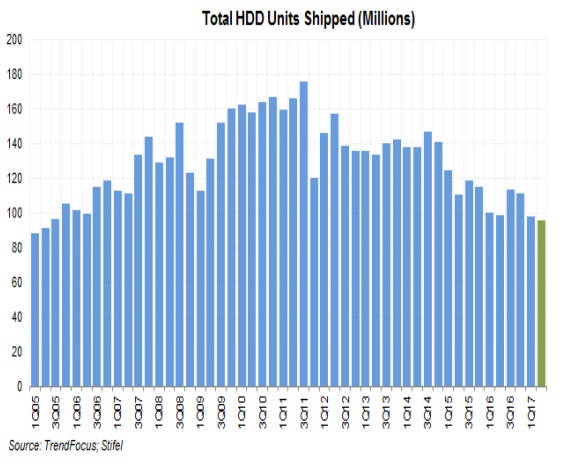

磁盤驅動器出貨量仍然在上漲,主要集中在高容量企業級驅動器和近線磁盤等,但是收入卻在下滑,容量和收入整體在增長。據悉,2017年第二季度總共有9580萬部磁盤驅動器出貨,環比與同比均減少了3%。Rakers把季度出貨數據畫成圖表,顯示從2011年的高點以來整體呈現下滑趨勢。

西數是領跑者,希捷第二,東芝位列第三,與前兩位差距較大。

在閃存方面,Rakers將三星、SK Hynix、英特爾、美光和西數視為主流廠商。他認為,三星的收入份額大約是35%,西數大約在17%-18%。

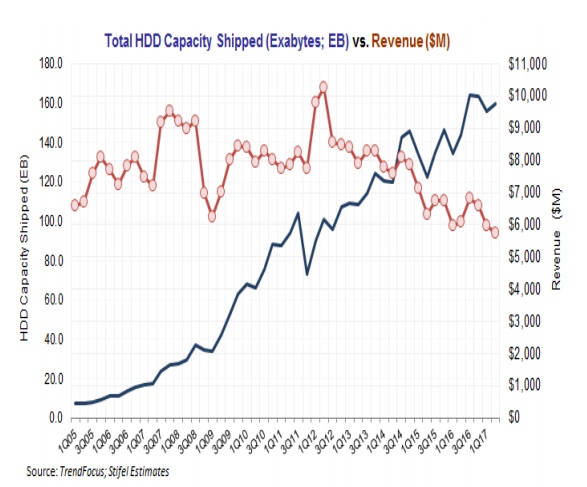

第二季度出貨的NAND容量,包括用于手機和其他智能設備(如果是出貨容量,大約是40%),加上企業存儲,大約是35EB。HDD的總出貨容量是159.5EB,是前者的5倍,近線/高容量企業磁盤驅動器出貨容量大約是58EB。

評論閃存行業最近的技術成果主要是在3D分層方面,普遍的64層-96層過渡正在發生,這促使每字位成本降低。4bits/cell (QLC)技術正處于原型和測試階段,要比目前的3bits/cell多出1/3,這也會降低每字位的成本。

綜合起來,其效果就是消除了使用SSD與HDD之間的障礙,轉移到磁盤驅動器領域的近線驅動器和高容量驅動器。

對于磁盤驅動器廠商來說,降低每字位成本和維持價格差距的唯一方法就是通過采用疊瓦式磁記錄(這種介質的寫性能速度較低)和HAMR(熱輔助磁記錄),從而推進到20TB-30TB的驅動器。

西數可能面臨著加快從磁盤驅動器向SSD的平穩過渡;它有重要的NAND芯片和SSD業務。而希捷卻沒有NAND芯片和小型SSD業務。

東芝也面臨著過渡,問題不大,因為它有小型的磁盤驅動器業務,和重要的閃存芯片及SSD業務。

希捷可能希望它的磁盤驅動器業務多年來一直是盈利的,因為東芝和西數都把重心更多地放在了可盈利的、不斷增長的閃存芯片/SSD業務上,而不是在磁盤驅動器上。

的確,深受困擾的東芝公司甚至可能會退出磁盤驅動器業務。從更長遠來看,希捷的戰略家們肯定期望閃存芯片生產能力提高,讓閃存的成本降低下來,擠壓磁盤驅動器與用于高速訪問存儲的SSD、用于低成本在線存儲的磁盤驅動器之間的空間。希捷的高管們對于未來5到15年的產品戰略是如何考慮的?

事實上,磁盤驅動器將成為SSD(更快)與磁帶(更便宜)之間的一個雞肋商品。磁盤驅動器行業與主流存儲介質廠商,正迎面遇到這個難題,希捷也沒有逃脫的策略。

京公網安備 11010502049343號

京公網安備 11010502049343號