在英特爾推出至強Skylake-SP之前,服務器銷售的放緩確有其事,不過從今年第三季度的數據來看,這種衰退可能已經結束。很多客戶都開始對新的Skylake-SP家族“垂涎欲滴”,同時我們也認為有相當數量的用戶仍想購買老一代的Broadwell和Grantley服務器平臺,因為從價格上看,Skylake處理器和Purley平臺可能會讓部分用戶難以接受。

倉庫中留有許多老一代處理器產品的服務器廠商當然樂于看到這樣的情況,在為用戶提供服務時也能清理舊的庫存。這對服務器制造商來說是一個雙贏的局面,從短期來看,對英特爾也有好處。云供應商和超大規模數據中心應該是服務器市場增長背后的推手之一,但云的發展可能會致使英特爾難以從企業客戶方獲得收益,因為面向企業的系統銷售仍處于低迷狀態,而客戶也因內存和閃存的價格上漲而受到影響。

在短期內,這種情況不會發生太大的改變,但從長遠來看,這將會使更多的客戶轉向云,不僅因為企業無法在技術和靈活性上競爭,也因為在構建和運行自己的基礎設施時,他們無法在價格上競爭。從長遠來看,這并不是英特爾想要看到的。英特爾需要數以千萬計的公司仍在購買服務器,成千上萬的中型和大型企業仍在購買集群,以保持其利潤率。

考慮到AMD、高通和IBM的CPU替代品的改進,這似乎越來越不可能。但就目前而言,根據IDC的最新數據顯示,第三季度服務器市場態勢一片良好。

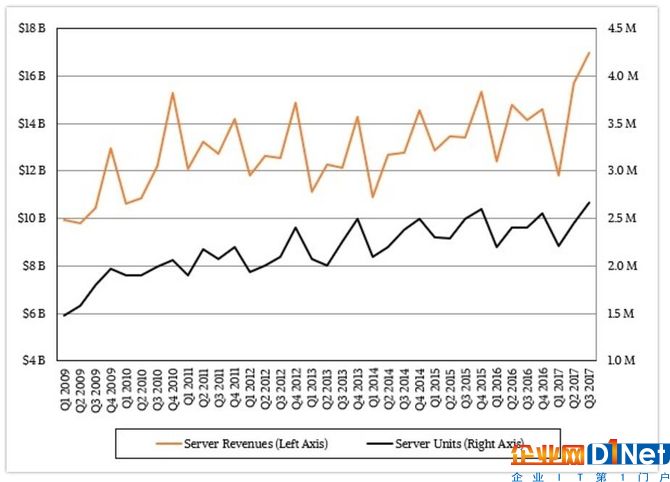

截至9月份,X86和主機的部分業務低迷了幾個季度后雙雙飆升。IDC對比了去年同期的數字,結果顯示,無論是服務器市場收入還是出貨量方面,都比去年同期有所增長。甚至服務器收入在2017年第三季度增長了令人震驚的19.9%,達到從2009年以來的最高水平。出貨量增長11.1%,至267萬臺,同樣也是最高水平,略好于2015年第四季度的260萬臺。

上圖中我們可以看出,從2011年初到2014年初,服務器銷售幾乎處于重復放緩的狀態,那時Sandy Bridge處理器的發布并不全面廣泛,而Ivy Bridge處理器的發布也同樣被推遲了。但Haswell保存了這一天,即使在Broadwell一代的時候出現了扁平化。我們認為消除不確定性——而不是Skylake的發布——是對服務器的一些潛在需求的釋放。

在第三季度的數據中,有幾件事從IDC的數據中脫穎而出。看一下服務器廠商的收入:

然后是發貨量:

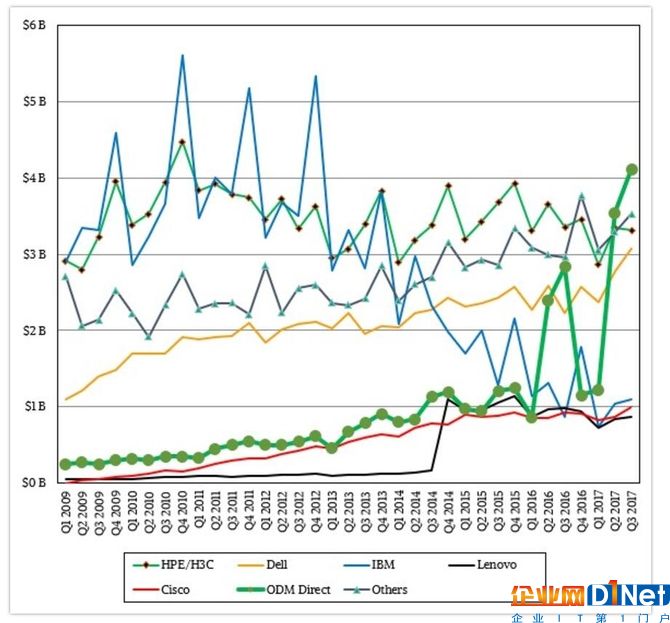

截至今年9月的第三季度,戴爾以11.2%的速度將服務器出貨量增長到503,000臺,擊敗HPE(與H3C集團合作)——根據IDC的數據,HPE出貨量為501400臺,同比下降1.7%。這是自2001年以來,戴爾首次擊敗HPE或其前身。HPE / H3C在這段時間內的收入下降了1.1%,為33.2億美元。戴爾的收入增長了37.9%,達到30.7億美元。

我們認為,縮小其收入差距應該花了數年時間,而且應該需要售出更多的服務器。因此,戴爾必須向大量客戶銷售大量的機器。此外,戴爾的平均售價上漲了約24%,這可能意味著它賣出了很多非常便宜的服務器,也賣出了很多非常昂貴的服務器,可能載滿GPU和FPGA加速器以及很多內存。

另一件發生的事情是,特別是在接下來的圖表中,在大蕭條結束后,服務器的收入增長了,這是ODM服務器銷售的巨大增長——正如我們所說的,在2016年Q3的大幅調整之后,增長了45.3%。如下圖:

我們認為IDC最終會公開其對2016年Q4和2017年第一季度的ODM收入做出重新聲明,但目前還沒有數據。這將使這條代表ODM收入的粗綠色曲線變得平滑,這條綠色曲線正在快速增長,并再次表明,作為一個整體,ODM比市場上的任何單一供應商(HPE或Dell)都有更大的推動力。根據IDC的估算,自今年第二季度以來,情況一直如此。我們認為,ODM的數字被低估了,因為戴爾,聯想,HPE,浪潮,和曙光的部分,比傳統的OEM更像ODM。

在服務器的發貨量方面,聯想降低了33.1%,而浪潮則上升了37.9%,這兩家公司的發貨量在市場上的排名是并列第三的位置。

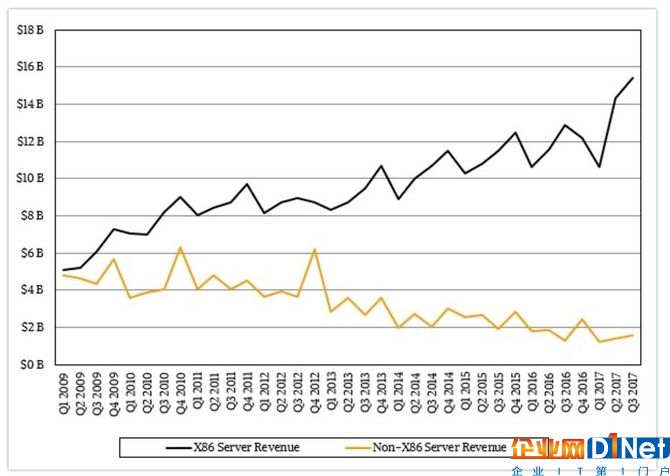

由于System z的增長,非X86服務器的銷售在本季度增長了15.1%,達到15億美元,不過X86服務器的銷售增長速度更到,為20.4%,達到154億美元。

最大的問題是,如果這個新的出貨量和收入水平之下,在Q4和更遠的未來,服務器市場將會發生什么。在IDC的數據中, ODM服務器的平均價格已經上升,我們認為,超大規模數據中心和云供應商所購買的搭載GPU的機器,以及HPC中心的建立抬高了這一平均水平。但是,ODM的ASP在一年里并沒有真正增長——平均每個節點大約6200美元。

京公網安備 11010502049343號

京公網安備 11010502049343號