IDC全球服務器季度追蹤報告顯示,2017年第三季度全球服務器市場的廠商收入同比增長19.9%達到170億美元。服務器市場此前經歷了幾個放緩的季度,大部分市場都在等待Purley和EPYC的發布,現在開始出現恢復跡象。來自云服務提供商的需求正在提升整體市場表現,同時服務器市場的其他領域也開始呈現增長態勢。該季度全球服務器出貨量同比增長11.1%達到26.7億美元。

批量服務器收入同比增長19.3%達到142億美元,中端服務器收入增長26.9%達到14億美元。高端系統增長19.4%達到13億美元,這主要受到了該季度IBM發布z14的推動。IDC預計高端系統將呈現長期下滑趨勢,主流平臺的更新將帶來短期的增長。

IDC平臺計算研究總監Kuba Stolarski表示:“第三季度超大規模數據中心繼續推動這對批量服務器的需求,Amazon再次領先,Google和Facebook也開始再次加速其服務器部署。盡管ODM是超大規模服務器需求的主要受益者,但一些OEM也已經開始實現與企業細分市場相關的顯著增長。戴爾的服務器業務增長了37.9%,依賴其服務器團隊和收購EMC合并的存儲團隊之間的強大協同。HPE一直從超大規模數據中心業務抽離出來,轉向專注于企業市場。,在短期內會給同比增長帶來一些影響,但是在企業市場中表現搶眼。中國已經成為企業增長的一個強大市場,戴爾在該市場同比增長了42.3%達到4.33億美元,HPE/新華三集團同比增長了49.6%達到4.21億美元。此外,IBM證明了非x86系統在企業市場仍然有發展的空間,最近更新的System z業務同比增長了63.8%達到6.73億美元。”

整體服務器市場廠商排名

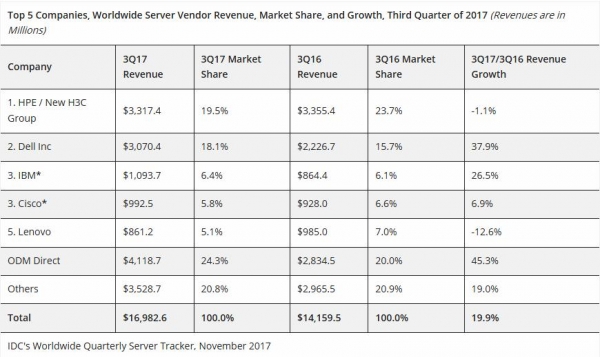

2017年第三季度,HPE/新華三集團以19.5%的市場份額繼續在全球服務器市場中保持第一的位置,但是收入同比減少了1.1%至33億美元。HPE的份額和同比增幅包括來自中國H3C合資公司(從2016年5月開始運營)的收入,因此,這里HPE/新華三集團是代表了兩家公司在全球范圍內的服務器收入。戴爾以18.1%的份額在全球服務器市場保持第二的位置,收入同比增長37.9%達到31收入。IBM和思科并列第三位置,IBM的市場份額為6.4%,收入同比增長26.5%達到11億美元,思科的市場份額為5.8%,收入同比增長6.9%達到9.92億美元。聯想位列第五,份額為5.1%,收入下滑12.6%至8.61億美元。ODM Direct廠商收入整體增長45.3%達到41億美元。HPE和戴爾在出貨量方面并列第一,份額均為18.8%。IDC從這次發布的服務器季度追蹤報告中開始記錄超微(Super Micro)的數據。

* 當全球服務器市場中兩家或者更多廠商的收入份額或者出貨量份額小于等于1%的時候,IDC認定這些廠商位于并列位置。

由于HPE和新華三集團現有的合作公司,IDC從2016年第二季度開始把HPE和新華三集團作為“HPE/新華三集團”一個整體記錄全球市場份額。

服務器市場要點

從地域來看,亞太地區(不包括日本)是該季度增長最快的地區,同比增長30.6%。中國和日本分別增長了23.9%和8.5%。美國增長了19.7%,歐洲、中東和非洲(EMEA)增長了19.5%,加拿大增長了14.5%,拉丁美洲增長2.4%。

該季度對x86服務器的需求增長了20.4%,收入為154億美元。非x86服務器同比增長了15.1%,收入為15億美元。

京公網安備 11010502049343號

京公網安備 11010502049343號