2017年國內光伏市場持續爆發,前三季度全國新增光伏發電裝機超過4300萬千瓦,累計超過1.2億千瓦;其中分布式新增超過1500萬千瓦,累計超過2500萬千瓦,分布式光伏新增裝機占比達到36%,尤其是630之后占比增加更為顯著;分布式光伏電量貢獻:前三季度累計上網電量超過100億千瓦時,9月份在全部光伏發電量中占比18%。

在10月26日-27日北極星太陽能光伏網主辦的“第三屆光伏電站質量高峰論壇”上,國家發展改革委能源研究所時璟麗就對分布式光伏政策趨勢進行了詳細解析。

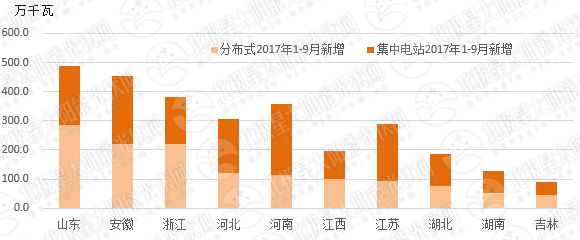

分布式光伏超過100萬千瓦省份有5個 占比63%

就今年情況來看,國內分布式光伏發電市場呈現出一些典型特點。

首先近兩年來,農業光伏、水上光伏、漁光互補、公路鐵路沿線光伏等各類“光伏+”得以應用。2013年7月份,國務院出臺24號文件時,那時想到的分布式光伏主要就是建筑光伏、屋頂光伏,沒想到在短短三四年的時間內會出來這么多新概念和應用形式。尤其是今年,可以說業界形成了一個基本的共識,2017年分布式光伏是熱點,民用建筑的屋頂光伏是一個熱點中的亮點。僅國家電網數據,分布式光伏安裝累計戶數由2016年底的20.35萬戶增到2017年6月底的41.56萬戶。

其次,國內分布式光伏新增市場分布廣泛與集中度高特征并存,除了西藏、港澳臺以外,其他所有省市區都有一定的安裝量。今年前三個季度,分布式光伏超過100萬千瓦的省份有5個,占比63%,排名前十的省份占比達到了87%,基本上還是以東中部為主。排名前十的省份不僅分布式光伏市場量大,它們集中式光伏在新增市場中的占比也達到了55%,可以說無論是集中式光伏電站還是分布式光伏,山東、安徽、浙江、河南、河北、江西、江蘇、湖北、湖南、吉林等省份都是比較熱點的區域。

分布式光伏發展四大驅動因素

為什么排名靠前的這些省份體量會這么大呢?時璟麗在會上為我們總結了近期主要的一些驅動因素。

從光伏產業內因來看,光伏發電技術不斷進步,光伏組件和整個系統的價格、發電成本持續下降。另外,發展最好的幾個省份,同時也是制造業比較發達的省份,比較貼近這樣一個市場。

從外部政策來看,分布式光伏一直得到國家和地方政策的大力支持。從一開始國家政策更大力度推得就是分布式光伏,只不過是從今年開始推進效果得到了顯著的體現。尤其是中東部地區,分布式光伏電價和度電補貼支持力度,涉及范圍都很大。相對而言,最近一兩年集中式電站則存在發展規模受控、電價不斷退坡、部分地區限電,還有土地以及地方一些不合理收費等不穩定的因素。

從分布式光伏自身優勢來看,除了屋頂光伏以外,還有更多靈活多樣的應用形式,受限因素比較少。另外,分布式光伏受政策落實不到位的影響比較小,尤其是對于有一部分自發自用電量的,像一般工商業或者工業用戶分布式光伏系統對補貼依賴程度較低,很多在目前光伏發電投資水平之下,很多項目可以不依賴補貼就能夠達到有基本的盈利,所以這也是一個很重要的優勢。

從分布式發展環境、民眾意識以及市場來看,分布式光伏市場的范圍和規模逐步的擴大,帶來了示范效應,民眾、投融資機構,包括保險機構對分布式的認識度有了顯著的提升,他們的積極性與參與度也得到顯著提升。分布式光伏無論是從商業模式還是運營模式來看,市場都在逐步走向成熟。

分布式光伏發電政策框架解讀

分布式光伏發電政策框架基于2013年國務院頒布的24號文《促進光伏產業健康發展若干意見》,在這個文件之下,中央有關政府部門出臺了幾十項支持分布式發電發展的政策文件。

這些文件從規劃、項目管理、并網、電價補貼、稅收政策、市場化和商業模式等方面對分布式光伏作出了規定要求,下文將對上述各項作一一介紹。

從發展目標來看,“十三五”的光伏發電目標是一個導向性目標,不是約束性目標。根據規劃,2020年光伏發電裝機1.05億千瓦(2017年7月已經達到),分布式導向性目標為6000萬千瓦。從規模管理來看,分布式光伏仍然是不受規模限制,所以至少從國家的發展導向來看,分布式光伏仍然是未來幾年鼓勵大力發展的領域。而且在去年年底和今年年初,國家發改委和能源局出臺的一系列能源、電力、可再生能源、太陽能跟光伏發電規劃中,屋頂分布式光伏利用是重點任務第一項,并且還強調了要推進各類分布式光伏的綜合利用工程。

分布式光伏發電項目備案,以北京為例,可以分為兩種形式:

法人單位備案

地點:各區縣發展改革委

資料:分布式光伏發電項目備案申請表;項目實施方案;項目單位營業執照;產權證明(項目單位為非產權人的,出具產權人與項目單位的合作協議書);施工合同或合作協議;法人委托書;被授權人員身份證復印件;其他應當提交的材料。

自然人備案

地點:區(縣)電網企業代為登記

資料:分布式光伏發電項目備案申請表;項目實施方案;自然人身份證明;產權證明;施工合同或合作協議;其他應當提交的材料。

并網方面,對分布式光伏發電,電網企業提供接網方案和接網設施安裝、并網驗收和調試、電量計量、電費支付和補貼資金管理、代為備案(限自然人)等服務且服務免費。對于并網服務,國網、南網均出臺了具體的實施細則。比如國網在2017年6月頒布《國家電網關于促進分布式電源并網管理工作的意見(修訂版)》中明確了國網的分布式適用范圍:10千伏及以下電壓等級接入,且單個并網點總裝機容量不超過6兆瓦的分布式電源;10千伏電壓等級接入且單個并網點總裝機容量超過6兆瓦,年自發自用電量大于50%的分布式電源;35千伏電壓等級接入,年自發自用電量大于50%的分布式電源。

稅收政策方面,2013年7月和2016年7月財政部和國家稅務總局頒布政策文件,對光伏發電實施增值稅即征即退50%的政策,但存在有效期,兩次政策文件的時限分別為2013-2015年,2016-2018年。當然,業內期盼這個能成為長效政策或至少能夠持續延續,同等情況下與無增值稅政策相比,成本相差2-4分/千瓦時。據時璟麗透露,增值稅優惠政策有望能繼續延續,在今年8月底,國家能源局等多個部委共同頒布了一個征求意見稿,即《關于減輕可再生能源領域涉企稅費負擔的通知》,通知中明確增值稅即征即退延長至2020年12月31日。

該通知還同時對占用土地稅費進行了明確規定:耕地占用稅-光伏發電項目占用耕地,對光伏陣列不占壓土地,不改變地表形態的部分,免征耕地占用稅;城鎮土地使用稅-在城市、縣城、建制鎮、工礦區內使用土地建設光伏發電項目,由省級政府核定起征標準,未達建制鎮規模以及不在建制鎮規劃內的土地上建設的,不征收土地使用稅;達到起征標準的,對光伏陣列不占壓土地,不改變地表形態的部分,免征城鎮土地使用稅;此外還規范了宜林地、草地等農用地的核定,規范耕地占用稅、城鎮土地使用稅等土地稅費以及森林植被、草原植被恢復費征收范圍。

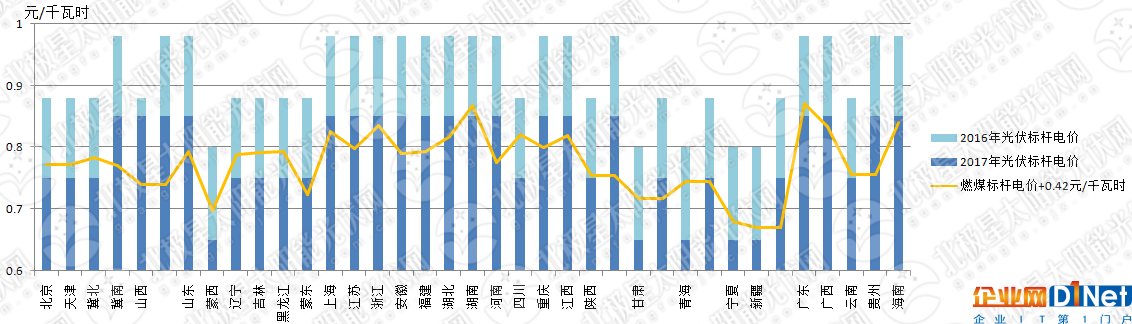

光伏電價方面,大型光伏電站從2011年開始一直實施標桿電價,分布式光伏從2013年開始實施度電補貼機制,當然分布式光伏可以在兩種模式中進行選擇,一種自發自用、余量上網模式,全部電價補貼0.42元/千瓦時;第二種是全額上網模式,光伏標桿電價(與集中電站電價和補貼發放管理模式完全一致);兩種模式在項目投運時任選其一,其后可以單向調整(余量上網轉向全額上網)一次。

發展至今,光伏標桿電價經過了幾輪的調整,標桿電價調整的原則基于成本加上合理的利潤,此外還要考慮光伏發電的發展規模來實施的這樣一個補貼退坡機制。根據這兩個原則來看,“十三五”期間,尤其是明年,無論是標桿電價還是分布式光伏的度電補貼,降價以及補貼退坡是一個很重要的趨勢,并且是一個很大概率的事件。對此時璟麗希望能夠采用相對緩和一些的退坡機制,比如可以學習德國兩個月一調的模式。2020年之前光伏發電要實現在銷售側平價上網,在2022—2023年之間上網側平價上網的目標,補貼緩和退出可以保證產業實現一個持續平緩的發展。

除了中央電價政策以外,各地方也實施了很多分布式光伏地方性政策,大多數為度電補貼,少部分是投資補貼。地方補貼政策調整比較頻繁,幾乎每個月都有新增,每個月也有退出,對于光伏發電開發企業來說必須實時加以關注。

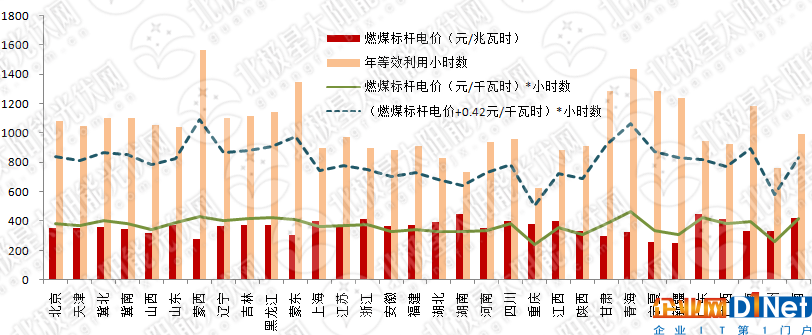

分布式光伏發電經濟性。對于全國大部分省市區,分布式補貼0.42元/千瓦時從2013以后再沒有做出相應調整,所以實際上,分布式發電的經濟性優勢已經明顯高于集中式光伏電站。

尤其是自發自用余電上網模式經濟性,要高于全額上網的模式。全國大部分地區分布式光伏發電的年保底收益(全額上網模式下)在700-1100元,一些東中部省份收益略低,但由于地方實施電價補貼政策,所以這些地區反倒成為分布式光伏市場主要地區。

分布式光伏發電不同模式下收益差異

各地區分布式光伏發電經濟性(全額上網模式,按照70%的經營期系統效率)

光伏發電平價上網的根本

上文曾經提到2020年甚至更提前一些,要實現光伏發電在銷售側的平價上網。那么光伏平價的根本在于什么?根本就在于光伏產業的技術進步以及產業升級。時璟麗在會上作了這樣一個預測:這里將2017年到2023年分為兩個階段,每個階段分別為三年,從分布式光伏發電成本以及電價需求來看,2020年一到三類地區差不多5毛到7毛就能達到比較明顯的收益,2020年—2023年就是“十四五”中期,分布式光伏基本上可以達到4毛到5毛5的電價收益,這個可以保證比較好的經濟性,可以說4毛到5毛5基本上就可以完全實現平價的目標。

補貼退坡和退出時間點的關鍵在于外部環境

2023年可以實現補貼完全退坡,甚至在上網側完全退坡,但是補貼退坡和退出時間點的關鍵在于外部環境,尤其是對于分布式光伏來說,外部政策環境是最主要的。關鍵是要創新分布式光伏在配電測消納以及市場交易的模式,細化分布式光伏補貼的標準,2020年前全面實現工業用戶銷售側平價。

這里以北京為例做一個分析:

按照70%的總系統效率,考慮2017年下半年投資水平為6500元/千瓦,則電價需求為0.78元/千瓦時。

針對一般工商業用戶來講,如果其自發自用比例達到65%,考慮光伏發電替代電量執行平峰和高峰電價,則已經達到銷售側平價,不需要補貼;如果自發自用比例為33%,則度電補貼需求為0.21元/千瓦時,僅為目前補貼標準的一半。

針對民用電價的居民建筑、學校、醫院等電力用戶,如果自發自用比例達到100%,則度電補貼需求為0.30元/千瓦時,低于目前的補貼標準;由于這些用戶光伏發電系統出力與用電需求在時間上的一致性差,自發自用比例一半較低,如果按照50%的自發自用比例,度電補貼需求為0.36元/千瓦時,現行補貼標準仍有下降空間;如果全部電量輸送到電網,選擇“全額上網”模式,實際收益為0.75元/千瓦時(2017年政策),選擇“燃煤標桿+度電補貼”模式,實際收益為0.78元/千瓦時。

如果考慮北京地方電價補貼(地方補貼政策為2015-2019年并網發電的分布式光伏項目,補貼標準為0.3元/千瓦時,補貼持續5年),則相當于增加整個經營期電價補貼0.075元/千瓦時(靜態)、0.12元/千瓦時(動態)。

總體上來講,在今年下半年和明年,達到一定的自發自用比例的工商業用戶光伏已經具備退出補貼條件,工業用戶光伏如果達到一定比例自發自用比例,可以大幅度降低度電補貼,民用電價光伏在部分地區也有少許降低補貼空間。

分布式光伏發電補貼政策建議 隔墻賣電收益如何?

下一步對于分布式光伏發電的補貼政策調整,有可能按照用戶類型區分調整分布式光伏的補貼額度,居民建筑光伏、其他分布式光伏區別對待,并且可能要結合其他的機制實時來調整補貼的方式額度。比如們今年實施自愿的綠色電力征收制度,如果明年能夠把強制的綠色電力制度推進進來,并且分布式光伏能夠納入到這種強制的實施范圍內,可能補貼退坡的速度可以稍微更快一些。

還有一點就是要提高分布式光伏自發自用的比例,如何提高?可能需要發揮分布式就地消納的優勢,為分布式光伏參與市場建立公平競爭的平臺。實際上可以結合現在輸配電改革和發售電放開。通俗來說就是隔墻賣電的形式,推進分布式光伏的轉供電,這塊需要創新一個電網服務費用的政策。為什么呢?因為按照現在十幾個省市實施的輸配電價核算制度,電壓越低,輸配電價越高,隔墻賣電時可能要加上2毛左右的輸配電價。此外還要再付出政府性的基金和一些交流網的交叉補貼,實際上可能要增加差不多兩三毛的相應輸配電的費用以及支付的基金費用,那這樣可能還不如直接賣給電網、全額上網。

創新分布式光伏應用商業模式

今年3月份,國家能源局發布《關于開展分布式發電市場化交易試點的通知》征求意見稿,7個月過去了,還在征求意見階段,沒有正式公布。據時璟麗分析,這個文件出臺難度太大了,因為這個文件把分布式發電都一攬子納進去了,不單單是光伏,生物質能發電、天然氣的分布式發電等等都包含在內,分布式范圍比較大,又希望在全國范圍內實施,因此可能在各方遇到的阻力更大一些。

在時璟麗看來,分布式光伏相對來說是最為成熟的,能否用分布式光伏作為試點,來探索分布式發電的模式,或者在中東部選擇三五個省市來進行近期的試點,之后在進行相應范圍的擴大,這樣逐步來探索供電的相應模式。如果實施這個政策,將有助于擴大分布式光伏市場應用的規模和范圍,這樣就會使多種“光伏+”及其他應用模式,都可以擴大規模,各種新的形式都可以涌現。有可能2020年,尤其是“十四五”期間,分布式可以成為未來應用的最主流的模式。

在《關于開展分布式發電市場化交易試點的通知》中主要提出來三種模式,第一種是轉供電模式,即發電與電力用戶直接電量交易,向電網支付過網費,自發自用及在10/20千伏電壓等級接入且同一變電臺區消納,免收過網費,35/110千伏電壓等級接入且同一變電臺區消納,過網費=本地區最高輸配電價—電力用戶所在電壓等級輸配電價;第二種是“電網代售電并代收電費”模式,分布式發電委托電網代售電,代售價格為“綜合售電價格—過網費(含線損),可以解決困擾分布式光伏發電“合同管理模式”向電力用戶收電費難、合同執行難等問題,若按照征求意見稿中方案,過網費水平低;第三種是原“余量上網,電網收購”模式,但提高電網收購電價,分布式發電不參與市場化交易,電網收購,收購電價為“燃煤標桿電價+110千伏輸配電價”。

未來如果上述模式推進順利,在2020年之前分布式光伏能夠全面實現市場化直接交易以及競爭的模式,進入到一個不依賴于補貼的市場化競爭模式之后,分布式光伏發電未來的發展潛力將會更廣闊。

京公網安備 11010502049343號

京公網安備 11010502049343號