一、單晶組件太火了

單晶現在有多火?從我一天之中經歷的兩個小故事就可見一斑。

故事1

“275Wp的單晶組件和275Wp的多晶組件,哪個效率更高?哪個理論發電量大?”在一次近百人的培訓開篇,我問了大家這個問題。

大約有30多人選擇了單晶的效率更高,發電量更大;2個人選擇多晶效率高;僅有4人選擇了兩個一樣高,理論發電量相同。

“單晶=高效=高發電量”的觀點已經深入人心

故事2

一個設計院的朋友跟我講:他幫國內一個知名企業投資光伏扶貧項目,點名要高效單晶,但省內一線組件企業的單晶已經無任何產能,多晶產能還有很多。他建議業主買一線企業的多晶,但該企業高管堅持用單晶,最終毫不猶豫采購了一個不知名小企業單晶產品。

看,不僅企業一般員工,連企業高管都堅信“單晶=高效=高發電量”。

275W的單晶和275W的多晶轉換效率確實是一樣的,理論發電量也是一樣的。

領跑者基地的實施,確實讓“單晶”火了!國家能源局把光伏項目劃分為“領跑者”、“普通項目”、“光伏扶貧”不同類型,每種類型的目的、使命是不一樣的。“領跑者”,追求的是技術水平高,要用高效單晶;“普通項目”、“光伏扶貧”,我們要追求更高的性價比,或者度電成本(LCOE)更低。在目前高效單晶價格遙遙領先的情況下,單晶并不是一個好的選擇。

二、單晶將靠技術優勢逆襲?

之前曾經寫過一篇文章《政策造就單晶市場》,對現有的一些數據進行了分析,認為:

由于2016年的“領跑者”基地、各省的“競爭性配置辦法”等評分標準中,都把組件的轉換效率當作重要的評分標準。受此影響,投標者都采用高效單晶組件投標。

因此,在國內政策的推動下,如果不受產能限制,國內2017年上半年的單晶硅組件有可能達到50%的市場份額。

有朋友曾對此提出疑議,他認為:

單晶組件的市場份額提高,并非是政策因素,而是單晶的技術先進性。

對此,個人看法是:

1)GaAs的轉化效率可以高達34.5%,但商業化市場應用幾乎沒有,可見“高效率”的吸引力不如“高性價比”。

2)如果國外市場也呈現單晶硅市場占有率大幅上升的情況,那說明在世界范圍內單晶憑借其技術先進性重新占領市場;反之,如果僅是中國市場單晶異軍突起,國外市場單晶份額還在下降,那單晶市場份額提升應該主要是受國內政策推動的局部現象。

日本是一個國土面積十分有限的國家,對高效組件的需求應該超過其他國家。下圖是日本市場單晶市場份額的統計數據。

數據來源:Japan Photovoltaic Energy Association

圖1:2012~2016年單晶市場份額情況

從上圖可以看出,近5年來,以季度為時間段進行統計,單晶的市場份額整體呈下降的趨勢。一方面,由于日本的審批電價逐年降低,對項目經濟性要求更高;另一方面,2016年以來日本政府對備案項目的設備選型變更的管制放松,投資商可以根據實際情況選擇性價比更高的組件。

導讀:由于2016年的“領跑者”基地、各省的“競爭性配置辦法”等評分標準中,都把組件的轉換效率當作重要的評分標準。受此影響,投標者都采用高效單晶組件投標。因此,在國內政策的推動下,如果不受產能限制,國內2017年上半年的單晶硅組件有可能達到50%的市場份額。

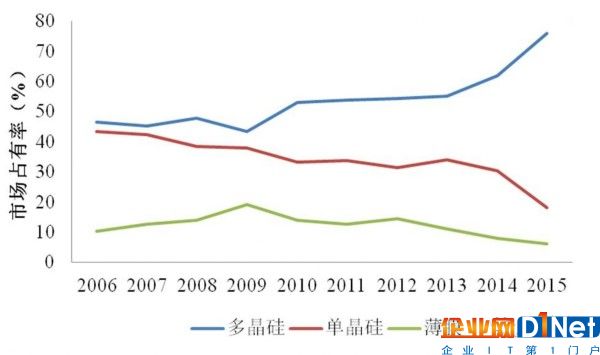

下圖是世界范圍內近10年(2006~2015年)的市場份額統計。

圖2:2006~2015年不同類型組件市場份額情況

這也從側面印證,國內對高效單晶硅的追捧,一方面來源于單晶技術水平的提升、成本下降,但更主要的原因應該是國內政策的推動。

三、高轉化效率≠性價比高

投資光伏項目的根本目的是獲得一個好的效益。項目LCOE越低,項目的收益越好。

注:BOS成本只光伏系統中除光伏組件之外的其他成本。

首先,來看初始理論發電量。

L0 = W×H×η

L0:初始理論發電量

W:項目裝機容量,與采用單晶或者多晶無關

H:峰值小時數,與項目場址、采用安裝方式相關,與采用單晶或者多晶無關

η:與當地的氣候條件、項目的設計水平、施工和運維質量、全部設備質量相關,并無證據證明單晶的質量優于多晶。

因此,項目的初始理論發電量與采用組件采用單晶、多晶無必然聯系。

根據國家工信部等三部委聯合下發《關于促進先進光伏技術產品應用和產業升級的意見》:

多晶硅、單晶硅和薄膜電池組件自項目投產運行之日起,一年內衰減率分別不高于2.5%、3%和5%,之后每年衰減率不高于0.7%,項目全生命周期內衰減率不高于20%。

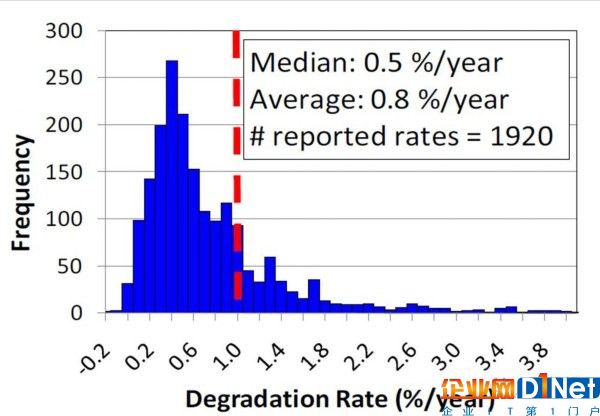

下圖就是美國NREL實驗室做的一個組件功率衰減的統計。

圖3:組件年衰減率情況統計

上圖中,組件衰減的中位數為0.5%/年,即一半的組件年衰減效率在0.5%/年以內,但也不排除有劣質組件,衰減效率達到3.8%/年。組件對25年發電量的影響,更多的取決于企業的封裝技術、工藝水平,單晶、多晶造成的差異著實可以忽略不計。

導讀:由于2016年的“領跑者”基地、各省的“競爭性配置辦法”等評分標準中,都把組件的轉換效率當作重要的評分標準。受此影響,投標者都采用高效單晶組件投標。因此,在國內政策的推動下,如果不受產能限制,國內2017年上半年的單晶硅組件有可能達到50%的市場份額。

其次,再來看投資水平。

當采用相同轉換效率的單、多晶組件時(比如都是270Wp),BOS成本并不會有差別。所謂單晶會降低BOS成本,是因為目前單晶的主流功率為280Wp(轉換效率為17.1%),而多晶的主流功率為265W(轉換效率為16.2%)。當采用轉換效率高的單晶組件,BOS成本會降低。

以單晶280Wp、多晶265Wp為例進行對比:

相同規模時(如20MWp),兩者電纜、支架、基礎、土地(以下簡稱“輔材”)成本有差異。采用265Wp的多晶時,相對于采用280Wp的單晶,輔材成本比約高5.43%。

由于不同電站建設條件的差異性,輔材(電纜、支架、基礎、土地)成本大約在2~2.8元/W之間。因此,就輔材成本而言,多晶輔材約比單晶輔材貴0.1~0.15元/W之間。

如果單晶采用高效組件,如290Wp,則相對于265Wp的多晶組件,輔材成本可以降低約9%,即0.2~0.25元/W之間。

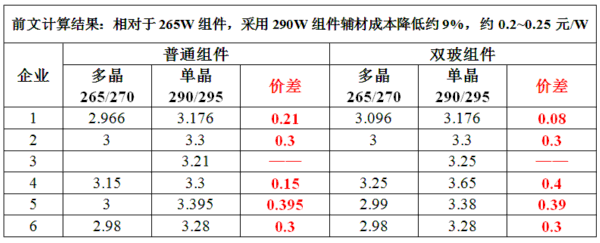

光伏們曾報道了最近的一次大型組件招標的開標情況,即《中國電建、葛洲壩2017年組件集采投標價格》。下表摘取了中國電建開標中,一線企業的報價(葛洲壩開標價格偏高,暫不采用)。

表1:中國電建最近一次大型集采開標價格

上表可以看出,以標紅的一線廠家的報價為參考,290W的高效組件比多晶高0.15~0.4元/W,大部分價差都在0.3元/W及以上。

在這個價差水平下,單多晶的價差略微高于輔材成本的價差,單晶組件并不具備成本優勢。

綜上所述,在質量可靠的前提下,單晶、多晶組件并沒有本質的差異。要想項目獲得好的效益,選擇質量可靠的企業才是關鍵。舍棄一線大廠的多晶而選擇二線企業的單晶,顯然是不明智的。

之前曾寫過一篇《白貓、黑貓,抓住老鼠就是好貓! ——單晶硅VS多晶硅》,對單多晶做了詳細的分析,有興趣可以參考。

四、單晶雖好,但還要看性價比

如前文所述,“領跑者”、“普通項目”、“光伏扶貧”的目的不同,最適合的組件類型也是不一樣的。在實際使用中,還是要根據項目實際情況,選擇最適合的組件類型。然而,無論如何,“高性價比”無疑是投資者決策最重要的因素。

據初步統計,國內單晶組件產能約15GW、多晶硅組件產能約55GW。630并網項目預計都應在2017年1季度完成采購。即使全部滿產,12月~3月底單晶硅、多晶硅組件的產量大約在5GW、18GW。同時,考慮到很多一線企業的出口量都很大。因此,12月~3月底留給國內企業的單晶硅組件量應該不到5GW。

一方面是大的單晶需求量,另一方面是單晶現有產能有限。這就造成單晶一片難求,價格也一路看漲。隨著630并網壓力的增加,目前普通單晶組件3.4元/W以內已經很難拿到,而高效組件已經到3.6元/W以上。即便如此,受產能限制,單晶組件有價無市。

在合理的價格差異區間內,單晶能夠更高效的利用土地、屋面,確實是不錯的選擇;但價格差達到一定程度以上時,其吸引力就大大降低。

引用馬克思先生的一句話:

商品價格受供求關系的影響,圍繞價價值上下波動。

請注意目前組件市場的供求關系....

京公網安備 11010502049343號

京公網安備 11010502049343號