IDC以半年為周期對中國公有云市場發展進行跟進,查閱歷史數據可發現,在過去的3個半年報告中,盡管有華為云、浪潮云、紫光云等一大批公有云玩家相繼發力,但中國IaaS市場排名沒有太大變化,阿里云、騰訊云、中國電信、AWS、金山云巍然不動,牢牢占據著前五名。我們認為,與全球公有云市場集中度越來越高的發展格局類似,中國云計算市場也正在加速形成頭部聚集態勢——前五名占據絕大部分市場份額,“一超四強”的格局正在逐步確定下來。

市場窗口正在關閉,清場倒計時已經開始

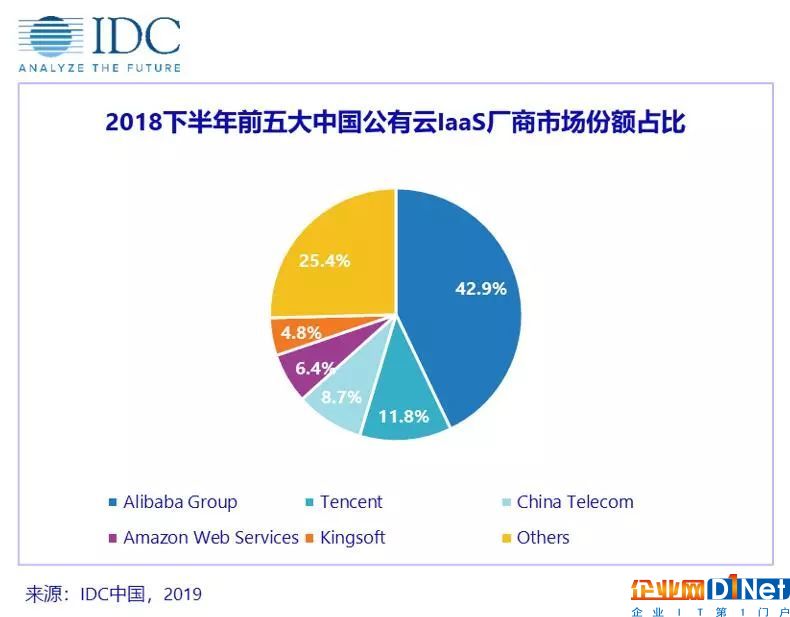

在IDC報告中,阿里云、騰訊云、中國電信、AWS、金山云這前五名總計占據了74.6%的市場份額,相比去年同期市場集中度進一步提升。反觀全球公有云市場,Gartner發布的“2018年全球公共云魔力象限”顯示,2017年有14家企業入圍魔力象限,而2018年只有6家,這也意味著全球云計算市場頭部企業和尾部企業差距逐漸拉大, 云計算這個以規模著稱的行業,其馬太效應正在進一步加劇。

包括七牛云、青云、華云等二級梯隊云廠商,已經逐漸喪失進攻性,或偏安一隅,或委身巨頭,與第一梯隊廠商形成了鮮明的對比。七牛云接受阿里云10億投資嫁入豪門,青云專注于企業服務私有云領域,華云則索性在官網上以“中國私有云獨角獸”標榜自己,在2017年云計算領域融資熱潮之后,2018年整個市場顯得尤為寒冷,這讓小玩家們被迫轉而聚焦細分領域,利用自身的定制化能力以及行業理解,確立核心競爭力。

早期的公有云參與者,已經有人逐漸離場,樂視云、盛大云、新浪云、美團云等,或關閉公有云業務轉而服務內部,或市場份額不斷減少日漸消沉,慢慢淡出市場一線。隨著整個公有云市場逐漸成熟,曾經一哄而上做云的熱情消退,清場倒計時已經開始。

遲到的巨頭,再難以躋身前列

近年來不斷有巨頭進場云計算,2017年4月11日,華為常務董事、公司戰略Marketing總裁徐文偉放言:華為公有云必須三年超過阿里云;2017年10月16日,浪潮集團執行總裁王洪添發布“1—2—3—3”戰略,定下了2020年實現200億元銷售收入的目標;2018年7月10日,紫光云總裁兼CEO吳健表示,力爭在五年內成為國內Top3。

對于IT設備制造商前赴后繼上線云服務,或許是看到了自身危機所在:頭部云廠商如AWS、Google以及阿里云等,已經開始嘗試自研硬件,以擺脫巨額的IT設備采購支出。當頭部云廠商這些本來的大客戶紛紛開啟了自研設備之路,對于IT設備商帶來的影響是巨大的,紛紛開始主動轉身做云,尋求新的業務增長點。

云服務雖然有技術方面的壁壘,但從理論上講,若是大廠不計成本砸錢、堆人也完全能夠在短時間內搭建出一套公有云系統,但難點在于,因為公有云系統的本身的復雜性與客戶對云服務的依賴性,構建一套運營穩定、技術成熟的公有云系統,以及說服客戶放棄原有云服務切換平臺,才是后發廠商們難以逾越的鴻溝。

一旦選擇將業務搭建在某家云服務上,本質上等同于采用了從操作系統、應用程序、數據庫、防攻擊等全套解決方案,貿然切換底層供應商,很少有企業CEO愿意承擔這種風險。一套成熟穩定的公有云系統,絕非一兩年內就可以催熟的,沒有經過大規模、長時間驗證的公有云系統往往會出現諸多無法預料的Bug,在已經有成熟可用的公有云系統的情況下,企業沒有理由再去當小白鼠,成為后進入廠商的試驗品,這也是為什么說云服務領域不存在所謂“淺灘撿魚”的原因。

公有云的競爭,一超四強的進擊與反制

云計算被稱為科技界的房地產生意,市場規模達萬億美元級別,其龐大的市場容量及駭人的增長率,是各大巨頭覬覦該領域的核心因素。據市場分析機構Gartner給出的數據,預計2019年全球公有云服務市場將增長17.5%,總收入從2018年的1824億美元增加至2143億美元。在排名方面,Gartner發布的全球公有云IaaS市場份額分析報告顯示,前五名總計占據了70.9%的市場份額,這個數據在前一年是58.8%,一年時間內市場集中度提升了12.1%,前五大云廠商的主導地位更加明顯。

反觀國內公有云市場發展格局,與全球市場呈現出較為一致的發展規律。據IDC最新發布的數據,中國前五大云廠商市場份額高達74.6%,相比于去年同期市場集中度進一步提升。阿里云、騰訊云、中國電信、AWS、金山云在過去近兩年時間內,牢牢占據著前五位,即使前有百度云、京東云、微軟Azure奮起直追,后有華為云、浪潮云、紫光云等一大批玩家爭相入場,但一超四強的市場格局,在短期來看變動的可能性不大。

阿里云作為市場老大,對標AWS在全球市場的發展軌跡,優勢明顯;騰訊云厚積薄發,背靠騰訊系生態,近來增長極快;中國電信勝在渠道,在技術上借助合作伙伴力量,主攻傳統政企市場;AWS在國內異軍突起,是市場格局的重要變量之一,但因為外資身份,受政策影響較大;金山云的優勢在于成立之初抓住了公有云最大的兩個應用場景——視頻和游戲,沖入第一陣營。我們認為,五家企業各有千秋,不出意外,未來中國公有云市場的競爭,大概率將在這五家之間角逐。

基于以上分析,隨著公有云市場窗口期的關閉,頭部廠商的先發優勢將愈發明顯,整個公有云市場的競爭格局已經逐漸明晰,與全球前五大云廠商占據絕大部分市場份額的發展趨勢類似,中國也呈現出阿里云、騰訊云、中國電信、AWS、金山云五大廠商組成的一超四強,占據大部分市場的發展格局。其他廠商受后發劣勢影響,已經很難得再在其中搶占一席之地。

當公有云的競爭告一段落,私有云、專有云等領域的競爭,可能是后發廠商們異軍突起,必須要搶占的下一階段戰略至高點。

京公網安備 11010502049343號

京公網安備 11010502049343號