本周二,海信集團旗下上市公司海信電器股份有限公司與東芝株式會社在東京聯合宣布:海信將收購東芝映像解決方案公司(Toshiba Visual Solutions Corporation)95%的股權。本次股權轉讓金額暫計為129億日元,交易完成后,海信電器將享有東芝電視產品、品牌、運營服務等一攬子業務,并擁有東芝電視全球40年品牌授權。

然而這并非東芝的第一次“瘦身續血”。

2016年3月,東芝以537億日元將家電業務80.1%的股權轉讓給美的;今年9月,東芝同意將儲存芯片業務出售給貝恩資本牽頭的財團,作價2萬億日元。

創立至今143年的東芝,曾研發出了日本第一臺國產冰箱、洗衣機、微波爐等家電產品,在日本制造業有舉足輕重的位置。而這一切,要從十一年前說起。

押寶核電

資料圖

2006年2月6日,東芝公司與英國核燃料公司(BNFL)達成協議,決定以54億美元(當時匯率6216億日元)收購BNFL所屬的核電設備企業美國西屋公司。

然而這筆交易的初始報價僅為18億美元。東芝在第二輪公開競標里以2700億日元投中,原本應該就此結束。

但此前拒絕與東芝共同收購西屋電氣的三菱重工隨后表示希望參與第三輪公開競標,第二輪公開競標里失敗的日立也表示將在第三輪中加大投入。

值得注意的是,在第二輪競標中,東芝分別以獨立公司和GE聯合體成員的雙重身份亮相,而日本丸紅株式會社則允諾在東芝拿下51%股權后愿意注資取得另外16%股權。

受到三菱和日立的消息影響,東芝加大了對西屋收購的決心。第三輪競價中,GE與東芝聯合體開價35億美元,而東芝一家則報價41.5億美元,待丸紅宣布退出后更大包大攬直接標價54億美元。

最終東芝主導的核電收購案,以高了將近三倍的價格結果畫上句號。

其實,這筆“冤大頭”交易的背后,有著三個請君入甕的條件。

一、核電的未來前景。2003年后,中國數個即將上馬的核電項目為給西屋帶來了市場。2005年起,中國的核電政策由“適度發展”變為“積極發展”,核電在國內迎來了一個春天。

二、西屋的技術實力。在當時歐美為主導的世界核電格局中,西屋電氣是可與通用電氣比肩的美國兩大核電集團之一。西屋鼓吹的AP1000第三代壓水堆技術更是受到中國市場的重視,而當時日本企業僅有上一代的沸水堆技術。

三、日本政府支持。日本政府在當時采取了能源調整戰略,擴張石油和替代能源自主開采權、積極主張地區能源合作主導權。而東芝拿下西屋后,日立與GE、三菱與法國阿海琺公司也已構成聯盟體,也開始加大核電領域的布局。政府鼓勵、企業積極,野心皆知。

然而,天價收購案只是東芝潰敗的開始。

兩次重挫

資料圖

2005年6月上任的西田厚聰社長是一位大膽推進并購重組的領導者,在他的帶領下,東芝PC業務起死回升,扭虧為盈。

除了西屋電氣的收購案外,還主導了2008年2月,8.35億美元索尼半導體生產線等一系列半導體業務的巨額投資。

在他的帶領下,東芝的營收在從西田上任時的5.8362萬億提升至2008年的7.778萬億日元,激增了3成。然而好景不長,2008年世界范圍內爆發的金融危機,重創了全球半導體市場,東芝也難免牽連。

日本內閣府于2009年2月16日發布的2008年第四季度GDP速報顯示,該季度日本GDP環比下降3.3%,同比下降12.7%。

2008年,日本電子產業全線崩盤。索尼迎來14年內最嚴重989億日元虧損;松下虧損3790日元;NEC虧損超過2900億日元;日立更是巨虧7873億日元;夏普虧損1258億日元……而東芝也虧損了3435億日元,成為截止當時歷史上最差的“成績單”。

隨后2009年5月,西天厚聰將社長職位拱手讓給了當時核電事業部的負責人佐佐木則夫。

佐佐木是技術人員出身,從入職東芝以來,一直專注于核電領域。當年并購美國西屋電氣時,佐佐木和當時的西田社長一同進行了并購的交涉。在09年的交接儀式上,西田高度評價佐佐木是“讓東芝的核電業務步入全球化軌道的功臣”,并稱其為“自己的左膀右臂”。

新社長上臺后,加大核電事業部的強化。2009年,東芝已經拿到了中國4基,美國8基的核電站的建設預定,同時還有其他國家訂單的洽談。而東芝計劃,在此后的6年內拿到39基核電站的建設預定。

然而沒人預料到,2011年3月11日日本當地時間14時46分的里氏9.0級地震,引發了福島第一核電站的放射性物質泄露。發生泄露的福島核電站為東芝建造,至此也徹底震碎了東芝的核電夢。

2011年福島核電站事件后,全球范圍內核電站業務發展速度驟減,已經拿到的美國8基待建核電站中,有4基中止,而其他國家也都陸續暫停了核電站的計劃。

雪上加霜的是,2009年簽下12單核電站建設預定中僅剩的8單,也全部推遲了建設進度。據日本媒體日本經濟新聞報道稱,東芝的西屋電氣在中國建造的4座核電站工程也是大幅延誤。

東芝對日本經濟新聞透露,正在中國浙江建造中的“三門1號機”已經比原先預定運作的時間晚了3年,本應2013年11月開始運行的三門1號機至今未完成建設。至于其余的3基,東芝內部資料顯示,延后時間也在三年以上。

更為致命的是,低谷過后率先復蘇的中國市場,對于自主知識產權的重視度達到空前級別。西屋的第三代技術已經被中國國家電力投資集團旗下的央企國家核電所引進。

而日本經濟新聞報道稱,實際上09年以后東芝的核電部門僅獲得了印度核電站的幾個訂單。以上也就意味著,東芝在核電領域潛在客戶極少、目前訂單無法完成獲利,深陷無底洞。

數據造假

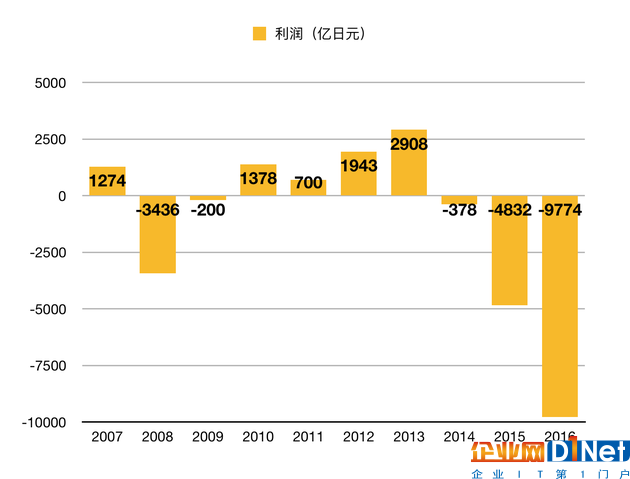

2007~2016東芝的財報數據

從上圖可以看到,2008年金融危機后,東芝迅速恢復到正常的盈利能力。而2011年福島核電站泄露后,也并未對東芝造成多大沖擊,甚至2012年、2013年接連創造了利潤新高。

然而,漂亮的業績背后實則是假象,2015年爆出的財報數據作假事件震驚了世界。

2015年7月21日,有一副圖片幾乎登上了各大國際媒體的頭條:三位西裝革履的男士在新聞發布會時一齊鞠躬。這三位舉止謙卑的男士是三代東芝的掌門人,也是東芝巨大丑聞的罪魁禍首。

資料圖

東芝財務丑聞規模之大讓人詫異,跨度長達8年(2008年-2015年)、至少涉及4大業務部門、可統計虛報利潤1562億日元。日本最大的半導體制造商、第二大綜合電機制造商東芝甚至蓋過了2011年奧林巴斯,成為日本企業最大的一樁財務造假事件。

數據造假的客觀原因是掩蓋核電業務的黑洞,而主觀因素則是幾代掌門人的內斗。

2013年的新社長田中久雄的接任儀式上,早已退居東芝會長的西田和前任社長佐佐木卻從2009年的蜜月變成了火藥味十足。

根據日本每日新聞報道稱,發布會上時任東芝會長的西田曾表態“如果你們問我只接觸過一種業務的人能顧全公司的所有方面嗎,我只能說不能。”矛頭直至專注核電業務的佐佐木。而佐佐木則反擊稱“我已經完成了將公司帶上發展的軌道的任務”,強調在自己任職期間將西田時代的赤字扭虧為盈。

2015年7月21日,東芝公布的第三方委員會報告全文中,指出三代社長曾以“挑戰”等名義強烈要求提升公司利潤。

新社長田中上任后,則表現出了對上級西田的絕對忠誠,這也在一定程度上加劇了后者的垂簾聽政。第三方委員會指出,經營層給出被稱作“有挑戰性”的利潤目標,并要求下面必須達成。

有著14年豐富海外經歷的田中,被西田寄予厚望,后者希望田中可以帶領團隊在一年之內挽回電視業務持續赤字的局面。然而2014年,全球電視市場被中國集團的價格策略殺了個措手不及。根據WitsView調查指出,2014年電視品牌大洗牌,松下、東芝被擠出前十大品牌,大陸品牌取而代之,包括TCL、海信、創維、康佳、長虹等,均擠進前十大品牌。

面對西田不切實際的目標帶來的壓力,田中也只有走上佐佐木做假賬的老路。而東芝財務造假的慣用手段就是挪用原本屬于下一年度的利潤,或者把原本屬于當年的損失計入下一財報周期。

逼上絕路

資料圖

根據東芝2017年第二季度財報顯示,由于受到旗下儲存芯片業務強勁業績的驅動,該公司本財年第二季度運營利潤增長了76%。然而,東芝于9月已經決定出售芯片業務。

近幾年的財報數據中,東芝核電業務在4年內虧損已經超過百億日元。從合理角度來看,應該留下半導體業務而砍掉核電業務。

然而東芝則更看好核電業務的未來前景。根據日本經濟新聞報道,新任社長綱川認為,核電業務虧損的原因為公司正從土木建筑業務開始撤退,但是占核電業務銷售額過半的燃料和服務業務依然有收益。

除此之外,東芝還在2016年3月簽署過一份對西屋的將近8000億日元債務保證。這樣就代表如果西屋不能對客戶履行支付義務的時候,東芝作為西屋的母公司將代替其支付。

東芝的核電戰略被逼上了絕路。然而本想通過芯片業務的高利潤度過核電業務的真空期,卻因2015年的又一次失誤,讓東芝不得不忍痛割肉。

2015年,東芝通過西屋電氣收購了另一家美國CB&I公司的核電業務子公司,而后兩者曾是多年的戰略伙伴,兩家公司在2008年共同承包了美國喬治亞州和南卡羅來納州各兩基核電站。

上文提及,2011年日本大地震致福島核電站泄露后,美國政府加強了對核電站的安全標準。除了已經取消的4基核電站預定,剩余這四基核電站建設成本不斷攀升,工期也一再延誤。最終導致建設費用遠超當初2萬億日元的施工預算,達到2.6萬億日元。

隨著建設成本的不斷攀升和工期的延長,西屋電氣與CB&I就費用分攤產生了嚴重分歧,最后發展到對簿公堂的地步。為了避免進一步延誤工期,早日解決兩者的分歧,2015年東芝公司通過西屋電氣以“0美元”的價格并購了已經負債累累的CB&I核電業務子公司。

東芝公司原本想通過并購的方式管控分歧,減少交易成本,卻沒想到這次并購不斷膨脹的建設費用非但沒有得到控制,反而使東芝公司被牢牢“套住”。

自2015年實施并購后,西屋電氣負債總額不降反升。根據兩次延后的2016年財報,東芝虧損9774億日元,甚至超過2008年金融危機時日立所創下的7873億日元,成為日本國內制造業迄今為止最大的虧損額。

為了讓公司虧損最小化,東芝經過再三權衡和多方博弈,終于于今年3月29日向紐約聯邦破產法院申請西屋電氣的破產保護。

東芝公司表示,西屋電氣申請破產將是東芝公司順利實施經營重建的第一步,有利于防止海外核電業務給企業經營帶來進一步的風險。

斷臂續命

數據來源東芝公告 部分參考彭博社整理

按照東京證券交易所的規定,東芝必須在2018年3月底結束連續兩年的資不抵債局面,否則將會被強制退市。

為了彌補核電業務的大幅虧損,東芝從去年就開始謀求主要造血的芯片業務出售。而這筆交易最終在今年9月20日敲定。由美國貝恩資本主導的“日美韓聯合體” 最終以2兆日元成交價完成對東芝半導體閃存部門的收購,包括蘋果、戴爾等公司參團。

然而,為了獲得中國這個儲存器的主要市場,該筆交易不得不通過中國反壟斷部門的審查。如果無視中國強行認購,最壞的情況將面臨在中國市場禁售的風險。

2016年東芝將醫療系統公司出售給佳能時,日本公平交易委員會的審查時間約為3個月,而中國方面的審查花了9個月。松下2009年收購三洋電機、丸紅2013年收購美國Gavilon在中國接受反壟斷審查則分別耗時1年和1年零兩個月。

中國出于保護培養本國產業等目的,會要求提交所有資料,審查時間一般最少6個月。而對于中國來說,半導體是戰略性產業,因此審查將更為嚴格。

受反壟斷審查的影響,市場普遍認為半導體出售很有可能趕不上期限。據日媒上周消息,東芝因為擔心半導體出售來不及,就業績持續低迷的個人電腦和電視等業務,會考慮把退出市場計劃納入運營重整的范圍。距離上述消息不到一周時間,東芝便親自坐實了電視業務出售消息。

而下一步,與電視業務相似的電腦業務或許將成為下個被出售的部分。

從2014財年開始,東芝就已經開始退出全球范圍內部分地區的電腦B2C業務銷售。從2015財年開始,電腦業務整體以B2B領域為核心,僅在日本和北美地區,仍然繼續銷售B2C的電腦產品。

2017年上半年財報顯示,東芝PC業務銷售額同比下降16%,仍處于虧損狀態。

日經最新的報道稱,東芝公司正談判將其個人電腦業務售予臺灣華碩電腦股份有限公司。不止如此,報道中還顯示聯想集團也對這項業務表示出興趣。

前途難料

資料圖

自2006年東芝投資西屋電氣以來,盡管多次增持,但仍無法駕馭這個“世界第一的核電公司”。

根據日本經濟新聞報道,“西屋的職員有著世界第一核電公司的自豪感,根本不聽從日本來的技術員的話”。就連上層人員也一樣“無視母公司的命令就像一個獨立王國一樣”。

關于工程成本大幅超標的問題,4年前在東芝核電部門已不是秘密。2013年西屋的赤字問題已經是顯而易見的了,但是東芝上層卻沒有介入治理這個問題。因為“西屋的行事就像一個半獨立的王國,東京母公司根本就沒法控制。”

東芝核電部門的原干部對日經強調,他們并不是沒有采取行動。“2013年到14年期間我們就有給西屋安排100名來自日本前5大建筑公司的技術人員的計劃”。由于日本國內有東日本大地震的經驗以及各地都有建造核電站,所以在設計和施工這些方面的人才比美國豐富。

但是這個計劃并沒有很好地實行。這位核電部門干部說:“西屋不喜歡東芝的介入,對不喜歡的人才直接單方面拒絕了。最后派過去的只有10個人左右的程度,他們主張日本和美國的工程辦事方式不一樣,所以沒有聽取建議”。

經由了西屋電氣申請破產重組,東芝雖然要一次性背負巨額虧損,但好在可贏回核電業務的主控權。然而,這卻引發了新的問題。

針對東芝2016財年的財報,負責審計服務的普華永道就西屋電氣虧損審計與前者產生了分歧。

雖然普華永道最終在東芝財報的審批上簽了字,但前者在為這份財報提供廣泛擔保的同時,發布了一份不同尋常的“保留意見書”和“否定意見書”,稱該公司在計入西屋電氣虧損的時間過晚。

自2015年財報丑聞透露后,東芝就一度游離在被摘牌的邊緣。然而2016財報的兩次延后發布,再次讓日本證監會在10月再次對財報中的會計行為進行審查。而這距離東芝從東京證交所退市觀察名單中撤出,不足10天。

東芝的目標是在2019年實現2100億日元的營業利潤,但是這在業界看來很有挑戰性。因為在出售了盈利能力最強的儲存芯片業務后,東芝已經失去了造血的最大器官,更凄慘的是可以拿來賣的業務也所剩無幾了。

京公網安備 11010502049343號

京公網安備 11010502049343號