上周最后一個交易日(6月9日),美國科技股大跌,原因不是英國大選沖擊,而是來自國際投行高盛的一份報告。當然,各界早就對科技股的瘋狂漲勢心存擔憂,高盛只是將之引爆。

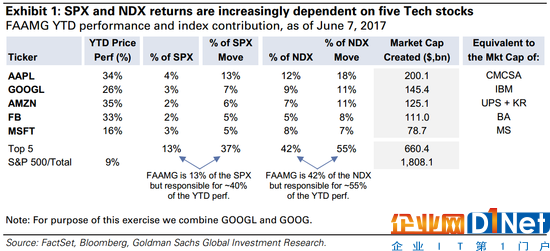

高盛在報告中提及了FAAMG這個新概念,其分別代表臉書(Facebook)、蘋果(Apple)、亞馬遜(Amazon)、微軟(Microsoft)和谷歌(Google)的首字母縮寫。“FAAMG今年已經增加了6000億美元市值,相當于一個香港(股市市值),比較一下2000年‘互聯網泡沫’時代吧。”高盛稱,FAAMG市值占到標普500指數的13%,但卻貢獻了今年40%的漲幅,這些股票也是對沖基金的重倉股,外加如今波動率處于歷史新低區間,3個月的期權價格也預示著FAAMG存在下調風險。

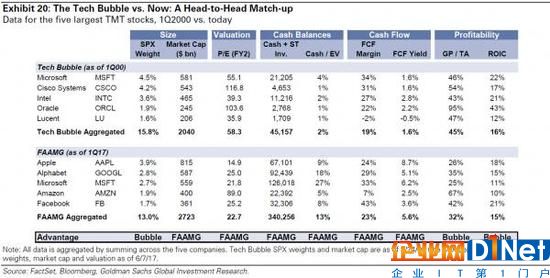

不過,高盛也將FAMMG與“2000年網絡泡沫”時期的五大科技股做了詳細比較,認為和當時相比,FAAMG在現金流、估值等方面都存在優勢。

美股科技板塊6月9日暴跌,盤中時刻,蘋果一度暴跌將近6%,市值蒸發逾400億美元;中概股集體下跌,京東大跌7%,阿里、百度跌超2%。

“即使近期存在下調風險,但今非昔比,第四次工業革命已經不是互聯網革命的泡沫時代了,谷歌、微軟等公司已經把網絡和電子技術轉化為機器和服務業,且占據行業壟斷地位,所以所謂的‘科技泡沫’的說法對這些權重股并不成立。”資深電子工程師、美股交易人士張俊杰對第一財經記者表示。

渣打銀行(中國)財富管理部投資策略總監王昕杰對記者表示,現時標普500指數市盈率為21.6倍,而納斯達克綜合指數市盈率為23.1倍。相較于大盤,科技股估值并未大幅高估,未來的稅改預期仍有利于股價前景。

標普500指數和納斯達克指數的回報越發依賴FAAMG。來源:高盛

高盛預警科技股風險

2017年以來,“特朗普板塊”勢頭趨緩,科技股的表現卻極為吸引眼球。根據富達投資集團的數據,截至6月5日收盤,今年信息技術指數以21.34%的漲幅領跑所有標普分項指數,健康保健技術、互聯網零售及科技硬件、存儲/外圍設備指數年內的漲幅均超過30%,而同期標普500指數的漲幅約為8%。

谷歌母公司Alphabet的股價在6月5日接連刷新盤中和收盤紀錄高位,成功躋身“1000美元俱樂部”,當日報收于1003.88美元,日內漲幅0.78%。Factset的數據顯示,目前股價突破1000美元的美股有16只,巧合的是,亞馬遜的股價6天前剛剛突破1000美元。

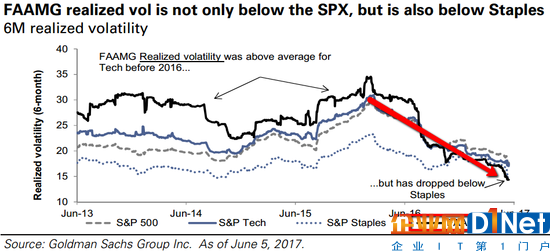

FAAMG波動性低于標普500指數和日常消費板塊。來源:高盛

高盛提及,FAAMG如今的確創下了一些歷史紀錄,例如其波動率不僅低于標普500指數,也低于公共事業和日常消費板塊。

但這些股票并非沒有缺陷,例如FAAMG的股價在自由現金流升勢趨緩的情況下仍在不斷上行。高盛還稱:“我們認為波動率越低,就意味著人們更可能低估這些公司業務潛在的風險,包括周期性風險、潛在監管變化(反壟斷等)。值得擔憂的是,如果重大事件導致波動性上升,就可能出現拋售,加劇下行風險。只要看一下3個月期權,其價格已經顯示FAAMG將會比九大主要板塊中的六大板塊更為波動。”

FAAMG今年貢獻了標普500指數40%的漲幅,高盛表示,看重公司成長性和價值的共同基金主要重倉蘋果,而這五家公司占到共同基金總持倉的11.8%。

瑞銀(UBS)也表示,FAAMG等科技股近期可能具有下行風險,尤其因為投資正在向其他板塊輪動,“但可能這也只是短期的阻力,長期的營收增長故事仍然完好無損,就過去的經驗來看,微軟在2000年互聯網泡沫后大跌62.8%,并在2008年金融危機后暴跌45.4%,但這種下跌在現在看來也只不過是長線圖景上的小挫折而已。”

并非“互聯網泡沫2.0”

當然,高盛并非一味唱空,其通過將FAAMG與當年互聯網泡沫時期的五大科技股進行比較后發現,如今的FAAMG仍然更具優勢。對比方面包括市值、自由現金流、估值、盈利等。當年的五大科技公司包括朗訊(Lucent)、思科(Cisco)、甲骨文(Oracle)、英特爾(Intel)和微軟(Microsoft)。

互聯網泡沫時期的五大科技股和FAAMG的對比。來源:高盛

報告提及,2000年五大科技公司的現金結余還不到現在FAAMG的1/8,但總利潤和總資產顯著高于當前的FAAMG,不過這可能是因為FAAMG更偏資本密集型。此外,當年的投資資本回報也高于現在,但高盛認為這可能是因為公司現在用了加速折舊法。

就規模而言,FAAMG市值比當時的五大科技公司高出30%,但它們在標普500指數中的占比小于當年,2000年時的占比為15.8%,當前為13%。FAAMG在納斯達克指數中的占比更大,達43%,也貢獻了該指數今年漲幅的55%;在泡沫時期,五大科技公司的遠期市盈率高達60倍,最便宜的股票市盈率也高達36倍。如今,FAAMG的平均遠期市盈率僅23倍,只有亞馬遜超過了30倍。

張俊杰對記者表示,對于科技股,特別是權重科技股,和其他權重股一樣在市值上取決于四個方面,一是央行的貨幣政策,二是產品的領先性及未來預期,三是技術面,第四才是財務實際狀況。“越是壟斷性的科技股股價的高低越是取決于貨幣政策,其實所謂的泡沫與否不在于權重類科技股本身。”

在他看來,微軟、蘋果在自身的領域處于壟斷地位多年,它們股價的波幅不會像亞馬遜、臉書、特斯拉等那么大,但當它們在原有產品的基礎上實現了技術突破或跨領域并購能夠融合后,股價會持續上漲;對于谷歌或亞馬遜,它們屬于新興權重科技股,產品預期以及企業構架都會決定其市值。

例如,Alphabet的成功,在很大程度上歸功于谷歌搜索引擎持續的主導地位。此外,Alphabet的其他幾個項目——無人駕駛汽車科技公司Waymo和Fiber,以及互聯設備制造商Nest這樣的企業也開始帶來更多的營收;就亞馬遜而言,其如今也已經不是一個簡單的在線零售商,而是成為一家集電商、云計算、人工智能于一體的消費和科技巨頭。

從基本面情況來看,2000年互聯網泡沫時期,互聯網應用并不廣泛,客戶群體也并不像現在如此之巨,當時的概念要遠大于實際。一名經歷過互聯網泡沫的投資者對第一財經記者表示,2000年以及之前一段時期內,美股只要能夠沾上互聯網概念,股價都會沖上天,沒有人會去在乎基本面。但從生活中來看,那時幾乎很少能夠用到互聯網,只能說那時候美股描繪的是一幅圖景。

另一個與當年不同的證據就在于分紅。當前,投資者所享受的每股分紅率遠高于當年。當年的科技潮期間,眾多互聯網企業往往大肆揮霍現金以求擴大企業。

上漲的節奏也頗為關鍵。當前納斯達克100的上漲節奏比15年前“悠閑”不少——2011年至今的5年漲幅呈60度角,而當年光是1998~2000年的3年漲幅便已經呈80度角。

美股短期將遇震蕩行情

其實,不僅僅是科技股,對于美股整體而言,在美聯儲加息逼近、特朗普政府財政刺激政策缺席的現實下,短線震蕩在預想之中。

交銀國際宏觀研究主管洪灝的最新研究顯示,在高風險偏好的市場環境下,全球大盤股都在跑贏,這個現象令人困惑。通常情況下,在高風險偏好的市場里,小盤股以及其他周期性資產,比如大宗商品和金融股,往往會跑贏。但鐵礦石已經從今年3月份的高點下跌了30%以上,美國的金融板塊回吐了今年年初以來大部分的漲幅。這是否蘊藏著大幅的下行風險?

“大盤(標普500指數)突破2400點后,走得不堅決,所以 6月估計大概率還是震蕩行情,指標體系顯示暫時沒有趨勢性的行情了,因此我認為6月應該是大盤蓄力,進行板塊輪動的時候。”資深美股交易員司徒捷對第一財經記者表示。

“資金炒作科技板塊已經有一陣子了,怎么可能持續上漲?所以是時候適度出貨,并關注一下至今還沒怎么表現的板塊了,包括基礎材料、能源、生化和金融。” 他稱,6月10日,納斯達克指數大跌2.4%,但是其成份股里有 22只個股是上漲的,領軍的是銀行、能源、材料和基建,“因此我不認為這次大盤回調,而是市場進入一個大規模輪動的開始。”

部分機構認為,當下半年美國減稅政策明確后,美股有望再度攀升,雖然大盤股估值偏高,但小盤股可能仍存機遇。

京公網安備 11010502049343號

京公網安備 11010502049343號