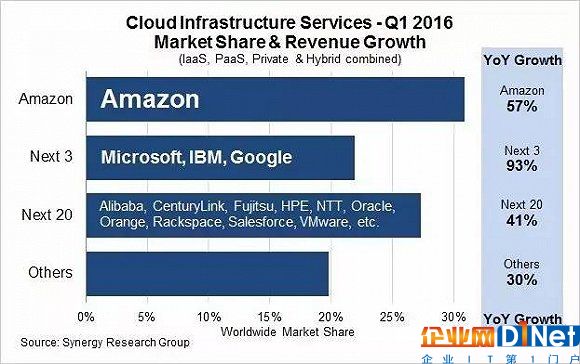

Amazon Web Services(AWS)是全球最大的云計(jì)算廠商,是當(dāng)之無(wú)愧的云計(jì)算領(lǐng)域霸主。根據(jù)Synergy Research Group的最新季度數(shù)據(jù),AWS云服務(wù)在全球IaaS公開(kāi)市場(chǎng)份額已達(dá)45%,高于微軟、谷歌和IBM的總和,AWS是如何做到這樣的市場(chǎng)占有率?

根據(jù)亞馬遜2016年三季度財(cái)報(bào),AWS在第三季度營(yíng)收達(dá)32億美金,2016年前三季度營(yíng)收達(dá)86億美金,全年?duì)I收突破100億美金幾乎板上釘釘。在2015年收入已達(dá)78億美金的前提下,2016年收入仍能保持40-50%的增速,AWS是如何實(shí)現(xiàn)這樣的高速增長(zhǎng)?

AWS在全球市場(chǎng)一騎絕塵,而國(guó)內(nèi)市場(chǎng)阿里云處于領(lǐng)先地位。 研究AWS是否可以幫助我們判斷阿里云未來(lái)的發(fā)展前景,阿里云是否可以成長(zhǎng)為AWS這樣的龐然大物?

帶著上述這些問(wèn)題,下面愛(ài)分析為您介紹AWS的發(fā)展歷程、業(yè)務(wù)模式、財(cái)務(wù)狀況等方面,為研究國(guó)內(nèi)云計(jì)算廠商提供借鑒。

電商業(yè)務(wù)衍生出云計(jì)算服務(wù)

為了解決內(nèi)部各項(xiàng)目團(tuán)隊(duì)協(xié)同開(kāi)發(fā)的問(wèn)題,亞馬遜要構(gòu)建一套通用基礎(chǔ)設(shè)施服務(wù)的體系,用統(tǒng)一的標(biāo)準(zhǔn)化接口將整個(gè)團(tuán)隊(duì)串聯(lián)起來(lái),提升項(xiàng)目團(tuán)隊(duì)的開(kāi)發(fā)效率,Amazon Web Services應(yīng)運(yùn)而生。這套體系在內(nèi)部應(yīng)用得當(dāng)后,亞馬遜開(kāi)始對(duì)外提供。

在實(shí)踐過(guò)程中,亞馬遜發(fā)現(xiàn)創(chuàng)業(yè)公司除了在基礎(chǔ)工具上有需求,他們?cè)谟?jì)算、存儲(chǔ)資源上同樣存在痛點(diǎn)。一個(gè)新的想法是,計(jì)算資源、存儲(chǔ)資源是否也可以通過(guò)一個(gè)標(biāo)準(zhǔn)化接口來(lái)對(duì)外輸出呢?2006年8月,AWS推出亞馬遜彈性計(jì)算云,也就是大名鼎鼎的EC2,成為第一家向市場(chǎng)推出現(xiàn)代云基礎(chǔ)設(shè)施服務(wù)的廠商。

亞馬遜是一家非常有服務(wù)意識(shí)的公司,很多公司都能看到創(chuàng)業(yè)公司有計(jì)算、存儲(chǔ)的需求,但只有亞馬遜真正考慮去滿足這類需求。微軟、谷歌并非沒(méi)有看到需求,但他們最初看不上這部分業(yè)務(wù),更希望通過(guò)產(chǎn)品去服務(wù)中小企業(yè),結(jié)果是產(chǎn)品很好,但無(wú)法落地,因?yàn)槿狈Φ讓佑?jì)算、存儲(chǔ)的支持。

從IaaS層開(kāi)始,業(yè)務(wù)覆蓋全部云計(jì)算領(lǐng)域

最初,AWS主要是為初創(chuàng)企業(yè)提供計(jì)算資源和存儲(chǔ)資源。隨著業(yè)務(wù)發(fā)展,AWS的產(chǎn)品不止于計(jì)算、存儲(chǔ)、數(shù)據(jù)庫(kù)、網(wǎng)絡(luò)等架構(gòu)服務(wù),而是逐步擴(kuò)展到整個(gè)云計(jì)算領(lǐng)域。客戶群體不僅僅是初創(chuàng)公司和開(kāi)發(fā)者,傳統(tǒng)大型企業(yè)也開(kāi)始使用AWS的產(chǎn)品。

經(jīng)過(guò)十年發(fā)展,AWS的業(yè)務(wù)非常龐大,提供超過(guò)70種服務(wù),是全球產(chǎn)品線最完整的云計(jì)算服務(wù)廠商。我們大致可以將AWS的業(yè)務(wù)分成六大類,其中物理基礎(chǔ)架構(gòu)和架構(gòu)服務(wù)是底層基礎(chǔ)設(shè)施,平臺(tái)服務(wù)、企業(yè)服務(wù)及應(yīng)用市場(chǎng)主要是各類應(yīng)用,安全合規(guī)提供的是管理工具。

物理基礎(chǔ)架構(gòu)方面,因?yàn)锳WS現(xiàn)在的業(yè)務(wù)覆蓋全球,部署了大量數(shù)據(jù)中心,需要一套更加高效可靠的架構(gòu)去組織和設(shè)計(jì)這些數(shù)據(jù)中心。AWS采用區(qū)域和可用區(qū)的方式來(lái)管理這些數(shù)據(jù)中心。

截至2016年底,AWS在全球16個(gè)區(qū)域內(nèi),部署了42個(gè)可用區(qū),可用區(qū)是由一個(gè)或者多個(gè)數(shù)據(jù)中心組成。每一個(gè)區(qū)域都是獨(dú)立,可用區(qū)建立在不同地點(diǎn),但同一個(gè)區(qū)域內(nèi)的可用區(qū)是通過(guò)低延遲網(wǎng)絡(luò)連接的,一旦客戶的業(yè)務(wù)在某個(gè)可用區(qū)出現(xiàn)故障,可以快速將業(yè)務(wù)轉(zhuǎn)移到其他可用區(qū)。

架構(gòu)服務(wù)是AWS的核心競(jìng)爭(zhēng)力,多類別存儲(chǔ)和彈性計(jì)算是AWS最為人稱道的兩大業(yè)務(wù):彈性計(jì)算是指快速變動(dòng)計(jì)算資源;多類別存儲(chǔ)是指存儲(chǔ)結(jié)構(gòu)化和非結(jié)構(gòu)化數(shù)據(jù),以及針對(duì)不同用途數(shù)據(jù)的特定存儲(chǔ)。

AWS的計(jì)算業(yè)務(wù)包括Amazon EC2、AmazonLambda等產(chǎn)品。Amazon EC2是AWS最早推出的云計(jì)算業(yè)務(wù),主要解決是計(jì)算資源調(diào)取的問(wèn)題,減少獲取、啟動(dòng)服務(wù)器的時(shí)間,提高計(jì)算效率,降低計(jì)算成本;Amazon Lamba提供的是一套自動(dòng)化服務(wù),只要將代碼上傳到Lamba,Lamba就可以在代碼運(yùn)行時(shí)自動(dòng)調(diào)取所需資源,無(wú)需開(kāi)發(fā)者自己管理和配置服務(wù)器。

AWS的存儲(chǔ)業(yè)務(wù)包括Amazon S3、AmazonGlacier、Amazon EBS、Amazon EFS等產(chǎn)品。和EC2一樣,Amazon S3也是AWS最早推出的云計(jì)算業(yè)務(wù),主要針對(duì)對(duì)象存儲(chǔ),解決了非結(jié)構(gòu)化數(shù)據(jù)的存儲(chǔ)問(wèn)題;Amazon Glacier主要是冷存儲(chǔ),就是存儲(chǔ)一些S3中不常用但非常重要的數(shù)據(jù),存儲(chǔ)費(fèi)用要低于S3;Amazon EBS主要是配合彈性計(jì)算業(yè)務(wù)EC2的彈性存儲(chǔ),可以幫助企業(yè)客戶高效使用存儲(chǔ)空間。

AWS的數(shù)據(jù)庫(kù)業(yè)務(wù)主要解決了在云端設(shè)置、操作和擴(kuò)展關(guān)系數(shù)據(jù)庫(kù)的問(wèn)題,支持六大數(shù)據(jù)庫(kù)引擎,還可以為企業(yè)提供數(shù)據(jù)庫(kù)遷移服務(wù),方便企業(yè)將原有線下數(shù)據(jù)庫(kù)遷移至云端。

企業(yè)服務(wù)和安全合規(guī)助AWS切入傳統(tǒng)企業(yè)級(jí)市場(chǎng)

很多人對(duì)AWS的認(rèn)識(shí)還停留在為初創(chuàng)公司提供云計(jì)算服務(wù),但事實(shí)上,三星、通用電器、可口可樂(lè)這些大型企業(yè)也逐漸成為AWS的客戶,連對(duì)數(shù)據(jù)最敏感的金融機(jī)構(gòu)如Capital One也開(kāi)始使用AWS的服務(wù)。

初創(chuàng)企業(yè)最關(guān)心業(yè)務(wù)快速發(fā)展,產(chǎn)品迭代速度,因此他們對(duì)云計(jì)算這種基礎(chǔ)設(shè)施服務(wù)的接受度很高。而傳統(tǒng)企業(yè)更加重視安全性和原有業(yè)務(wù)的遷移問(wèn)題,他們對(duì)上云持懷疑態(tài)度。那么,AWS是如何讓這些傳統(tǒng)企業(yè)開(kāi)始使用云計(jì)算服務(wù)的呢?主要依賴企業(yè)服務(wù)和安全合規(guī)。

企業(yè)服務(wù)包括遷移、混合架構(gòu)部署、構(gòu)建虛擬桌面、建立企業(yè)郵箱等,其中遷移是重點(diǎn)。遷移主要是指數(shù)據(jù)庫(kù)的遷移,將企業(yè)原先的Oracle等數(shù)據(jù)庫(kù)快速便捷地遷移至云端,不影響原有數(shù)據(jù)庫(kù)使用。混合架構(gòu)部署是考慮到企業(yè)級(jí)客戶既有自建數(shù)據(jù)中心,同時(shí)也希望能將部分業(yè)務(wù)放在云端的需求。

安全合規(guī)覆蓋整個(gè)業(yè)務(wù)流程,從身份驗(yàn)證、接入管理再到秘鑰管理,以及配置資源的合規(guī)性。目前,AWS通過(guò)30多個(gè)全球合規(guī)認(rèn)證,全球一百多萬(wàn)用戶使用云服務(wù)過(guò)程中積累的安全經(jīng)驗(yàn)。信任是一點(diǎn)點(diǎn)建立起來(lái)的,AWS發(fā)展十年間極少出現(xiàn)重大安全事故,這是讓企業(yè)級(jí)客戶上云的重要因素。

722項(xiàng)新增服務(wù)和52次降價(jià)

盡管已經(jīng)成立十年,AWS的產(chǎn)品和新服務(wù)研發(fā)速度卻沒(méi)有放緩,僅2016年上半年就新增422項(xiàng)產(chǎn)品和服務(wù)。絕大多數(shù)新增服務(wù)的研發(fā)都是來(lái)自于用戶反饋,為了滿足現(xiàn)有用戶的需求。

AWS推出新產(chǎn)品的同時(shí),不斷降低原有產(chǎn)品的價(jià)格,從成立到現(xiàn)在,AWS一共降價(jià)52次。降價(jià)有兩方面考慮,一方面,主動(dòng)降價(jià),教育市場(chǎng),通過(guò)降價(jià)策略吸引客戶使用云計(jì)算服務(wù),達(dá)到培養(yǎng)用戶使用習(xí)慣的目的;另一方面,被動(dòng)降價(jià),應(yīng)對(duì)市場(chǎng)競(jìng)爭(zhēng)。

盡管頻繁降價(jià),但根據(jù)RightScale發(fā)布的云計(jì)算價(jià)格調(diào)研報(bào)告來(lái)看,通常情況下,AWS的價(jià)格是基于微軟Azure和谷歌云之間。因此,AWS并非靠低價(jià)去獲取客戶,更多依賴其云服務(wù)產(chǎn)品以及百萬(wàn)客戶使用經(jīng)驗(yàn)。定價(jià)并不瘋狂,處于合理價(jià)格區(qū)間。

營(yíng)收連續(xù)三年保持50%,營(yíng)業(yè)利潤(rùn)持續(xù)走高

除2014年之外,AWS最近三年的營(yíng)收增速都在50%以上,同時(shí)2016年前三季度的增速也均保持在50%以上。盡管AWS不斷降價(jià),但營(yíng)業(yè)利潤(rùn)卻未受到降價(jià)的影響,營(yíng)業(yè)利潤(rùn)率持續(xù)走高,從2013年的22%上漲到2016年三季度的27%,盈利能力逐步增強(qiáng)。

考慮到AWS的主要營(yíng)收組成是IaaS層的存儲(chǔ)和計(jì)算,這部分業(yè)務(wù)規(guī)模效應(yīng)極強(qiáng),其成本結(jié)構(gòu)主要是服務(wù)器及各類設(shè)備的折舊費(fèi)用,這類費(fèi)用相對(duì)穩(wěn)定,而且不會(huì)隨著使用頻率增加而增長(zhǎng)。因此,只要AWS的付費(fèi)用戶數(shù)持續(xù)增加,其營(yíng)業(yè)利潤(rùn)率勢(shì)必會(huì)繼續(xù)上升,盈利能力越來(lái)越強(qiáng)。

布局AI領(lǐng)域,不斷完善業(yè)務(wù)條線

AI作為技術(shù)的一個(gè)重要發(fā)展方向,AWS同樣有涉足。在AWS re:Invent2016大會(huì)上,AWS同時(shí)發(fā)布三款A(yù)I產(chǎn)品:Rekognition、Polly和Alex,分別對(duì)應(yīng)圖形識(shí)別、語(yǔ)音識(shí)別和自然語(yǔ)言理解,目前已經(jīng)可以在預(yù)訂機(jī)票、飯店的業(yè)務(wù)場(chǎng)景進(jìn)行應(yīng)用。

客觀而言,AWS在AI領(lǐng)域的業(yè)務(wù)還處于初級(jí)的階段,三款產(chǎn)品都是滿足基本功能。相比谷歌來(lái)說(shuō),AWS技術(shù)上還處于落后地位,因此,AWS的AI產(chǎn)品主要是布局AI領(lǐng)域,出于完善自己產(chǎn)品線的考慮。至于AWS能否在AI領(lǐng)域占據(jù)一席之地,還要看之后發(fā)布的產(chǎn)品。

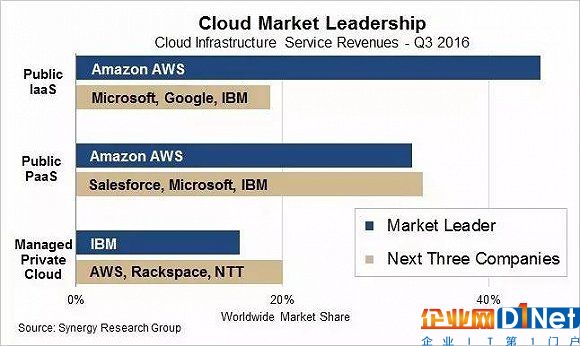

IaaS層AWS占據(jù)優(yōu)勢(shì)地位,PaaS成為新戰(zhàn)場(chǎng)

根據(jù)Synergy Research Group的報(bào)告,在2016年第一季度時(shí),AWS占據(jù)IaaS層市場(chǎng)份額31%,微軟、谷歌和IBM總共占據(jù)27%的市場(chǎng)份額,差距不算太大。在三季度財(cái)報(bào)公布之后,AWS在三季度營(yíng)收達(dá)32億美金,市場(chǎng)份額上升至41%,比剩下三家的兩倍還多,優(yōu)勢(shì)已經(jīng)非常明顯。

AWS在IaaS層的霸主地位無(wú)人能撼動(dòng),但其市場(chǎng)占有率繼續(xù)提升的空間有限。從全球公有云市場(chǎng)來(lái)看,未來(lái)市場(chǎng)增長(zhǎng)點(diǎn)主要來(lái)自傳統(tǒng)企業(yè)級(jí)客戶。傳統(tǒng)企業(yè)級(jí)客戶不會(huì)完全依賴于一家云計(jì)算服務(wù)商,更傾向于使用多家廠商的產(chǎn)品,各家提供的IaaS層服務(wù)類似,AWS的產(chǎn)品線最豐富,但大型企業(yè)不太感冒。AWS的產(chǎn)品并不具排他性,很難建立足夠厚的壁壘。

隨著各家IaaS層產(chǎn)品日趨成熟,PaaS層成為新戰(zhàn)場(chǎng)。三家云服務(wù)廠商在這一領(lǐng)域情況有所差別,谷歌和微軟在PaaS層的布局要早于AWS。

早在幾年前,谷歌就推出了自己的PaaS平臺(tái)GAE,但市場(chǎng)推廣效果很差,主要是因?yàn)闆](méi)有完備的底層基礎(chǔ)設(shè)施,PaaS平臺(tái)上搭建的應(yīng)用運(yùn)行速度極慢,客戶體驗(yàn)極差。因此,谷歌堅(jiān)持了沒(méi)幾年就放棄GAE,轉(zhuǎn)頭去做IaaS。這幾年,谷歌在IaaS層的布局趨于完善,未來(lái)GAE、Tensor Flow等平臺(tái)會(huì)發(fā)揮越來(lái)越大的價(jià)值。

微軟的Azure最初定位是服務(wù)于開(kāi)發(fā)者的PaaS平臺(tái),之后微軟推出虛擬桌面等產(chǎn)品,業(yè)務(wù)下沉到IaaS層。在PaaS層Azure主要強(qiáng)調(diào)與WindowsServer和其他企業(yè)產(chǎn)品進(jìn)行融合,企業(yè)客戶可以開(kāi)發(fā)定制化應(yīng)用,滿足自身需求。

2014年,AWS發(fā)布新產(chǎn)品Lambda,這是一款PaaS層產(chǎn)品。但這款產(chǎn)品并未對(duì)接上層應(yīng)用,主要還是服務(wù)于EC2等IaaS層產(chǎn)品,幫助開(kāi)發(fā)者自動(dòng)調(diào)用計(jì)算資源等。對(duì)比微軟和谷歌,AWS的PaaS層產(chǎn)品實(shí)際上還是服務(wù)于底層存儲(chǔ)、計(jì)算等業(yè)務(wù)。

三家云廠商在PaaS層發(fā)力有所不同,愛(ài)分析認(rèn)為未來(lái)PaaS層會(huì)發(fā)生分化,一部分業(yè)務(wù)會(huì)更加貼近底層,另一部分業(yè)務(wù)會(huì)更靠近上層應(yīng)用。AWS會(huì)在偏重底層這部分PaaS占據(jù)優(yōu)勢(shì),而更靠近業(yè)務(wù)層的PaaS會(huì)是微軟、谷歌,以及IBM、Salesforce等公司的天下。

數(shù)據(jù)來(lái)源:Gartner(2016.1)

從Garnter關(guān)于云計(jì)算市場(chǎng)的預(yù)測(cè)來(lái)看,更靠近業(yè)務(wù)層BPaaS市場(chǎng)空間更大,而AWS未來(lái)占據(jù)優(yōu)勢(shì)的市場(chǎng)很可能只是PaaS和云管理與安全服務(wù)這兩個(gè)相對(duì)較小的市場(chǎng)。

預(yù)計(jì)2016年?duì)I收超過(guò)120億美金,估值1200億美金

因?yàn)槊拦墒袌?chǎng)并沒(méi)有獨(dú)立的基礎(chǔ)云計(jì)算廠商,所以找不到合適的同類公司判斷AWS價(jià)值。通過(guò)比較其他市值超過(guò)100億的云計(jì)算廠商,我們可以大致判斷出AWS價(jià)值。

Salesforce、Workday、ServiceNow這些公司的增速都低于AWS,AWS是這幾家云計(jì)算公司中盈利狀況最好的一家。盡管AWS今年預(yù)計(jì)營(yíng)收將超過(guò)120億美金,但考慮到其近三年保持50%以上的營(yíng)收增速,給予8-10倍的PS倍數(shù),因此AWS的估值為1000-1200億美金。

國(guó)內(nèi)公有云市場(chǎng)潛力巨大,阿里云是最大玩家

盡管國(guó)內(nèi)近年云計(jì)算炒得火熱,但中國(guó)云計(jì)算市場(chǎng)尚處于非常初級(jí)階段,整個(gè)公有云市場(chǎng)份額占整個(gè)企業(yè)IT費(fèi)用非常小的比例。根據(jù)IDC、大摩和Forrester的判斷,2016年中國(guó)公有云市場(chǎng)份額在135億至250億人民幣之間,阿里云2016年預(yù)計(jì)營(yíng)收在10億美金左右,占據(jù)了整個(gè)公有云市場(chǎng)的30%-50%份額。

盡管國(guó)內(nèi)云計(jì)算尚處于初級(jí)階段,但市場(chǎng)潛力巨大,我們可以通過(guò)對(duì)比全球市場(chǎng)來(lái)判斷國(guó)內(nèi)市場(chǎng)公有云服務(wù)的潛力。根據(jù)Gartner的報(bào)告,2016年全球企業(yè)IT費(fèi)用支出為3.5萬(wàn)億美金,而公有云市場(chǎng)規(guī)模為2039億美金,占整個(gè)IT費(fèi)用支出的5%左右。而國(guó)內(nèi)企業(yè)2016年IT費(fèi)用支出為2.3萬(wàn)億人民幣,公有云市場(chǎng)份額占整個(gè)IT費(fèi)用比例不到1%,即使中國(guó)企業(yè)每年在IT投入保持不變,隨著基礎(chǔ)設(shè)施的逐步完善,企業(yè)在公有云上的投入也會(huì)逐步增加,公有云占整個(gè)IT費(fèi)用比例會(huì)不斷提高。

考慮到AWS、微軟等國(guó)際云計(jì)算公司開(kāi)始在中國(guó)市場(chǎng)發(fā)力,以及騰訊云、百度云、金山云、樂(lè)視云都有其服務(wù)的生態(tài)環(huán)境,阿里云未來(lái)在公有云市場(chǎng)份額很難達(dá)到60-70%,但因?yàn)榘⒗镌频南劝l(fā)優(yōu)勢(shì)太過(guò)明顯,參考AWS在全球市場(chǎng)的發(fā)展軌跡,阿里云在國(guó)內(nèi)市場(chǎng)會(huì)長(zhǎng)期保持領(lǐng)先地位,占據(jù)50%左右的市場(chǎng)份額是毫無(wú)問(wèn)題的。

考慮到目前阿里云超過(guò)100%的營(yíng)收增速,以AWS的PS倍數(shù)去判斷其估值,會(huì)存在嚴(yán)重低估。如果2020年中國(guó)企業(yè)在公有云上的投入達(dá)到全球平均比例,那么公有云市場(chǎng)規(guī)模將是目前的5倍,阿里云在2020年的營(yíng)收將突破50億美金,到時(shí)其營(yíng)收增速或降至50%左右,那時(shí)以AWS的PS倍數(shù)去判斷阿里云價(jià)值會(huì)相對(duì)合理。

更多專業(yè)報(bào)道,請(qǐng)前往各App商店搜索下載“界面新聞”,或點(diǎn)擊鏈接

一騎絕塵")

京公網(wǎng)安備 11010502049343號(hào)

京公網(wǎng)安備 11010502049343號(hào)