如果你只能賣元器件,分分秒秒都可以被人替代!

如果你一專多能,你也分分秒秒可以替換原廠,當然,這句話只能偷偷說!

市值變化

2017年12月8日,安富利總市值47.32億美元。從2013年開始,股價持續攀升,2014年,安富利市值進入快速攀升狀態。2016年底達到最高峰。2017年開始高臺跳水,進入低谷。

2017年12月8日,艾睿電子總市值68.18億美元。從2013年開始,艾睿電子穩步增長,除去2016年股價有一個短暫的回調之外,2017年股價快速突破,達到歷史巔峰。

業務數據

說明:由于安富利的財年是跨年度的,所以和艾睿的數據比較,有6個月的錯位時間,也就是說,安富利的數據要跨6個月,而艾睿的數據是整年度的。有意思的是,這個比較也很有針對性,能看出很多問題來。

從業務數據來看,安富利最近3年比較疲軟,營收,毛利和凈利潤都在下滑,而艾睿的這3項指標保持了穩步增長。

這個回合,艾睿完勝!安富利交出電子元器件分銷龍頭地位,艾睿熬了近100年后終于登頂,這些變化其實大都是從2017年開始的。

看不到的關鍵變化

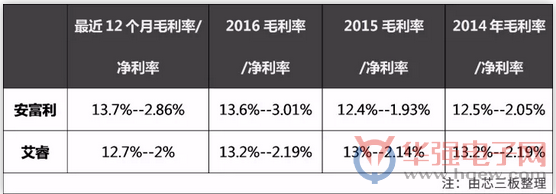

從另外一個指標來看,安富利的毛利率和凈利率卻是在穩步增長,而艾睿電子的毛利率和凈利率卻在呈現輕微下滑。這一回合,安富利完勝!

安富利的價值觀也許已經從規模考核轉變為價值利潤考核,其銷售成本從242億美元逐漸降低到150億美元;而艾睿為了超越安富利,在營收和產品線上,成本從185億美元上升到207億美元。

分銷商的未來靠規模取勝還是靠價值取勝?安富利和艾睿電子的100年斗爭史,說明城頭變幻大王旗,也許競爭才剛剛進入交替領先模式。要不各領風騷三五年?咱們等著看吧!

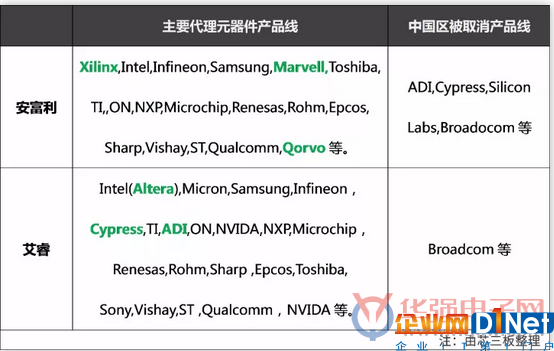

代理主要廠商大產品線比較

安富利和艾睿電子,從產品線來看,各自有側重點。安富利是Xilinx最大的代理商,艾睿是Altera最大的代理商。另外,安富利公眾號糾正了我上篇文章的錯誤,安富利是Marvell和Qorvo全球合作伙伴。同樣,ADI和Cypress也是艾睿全球合作伙伴。

戰略布局

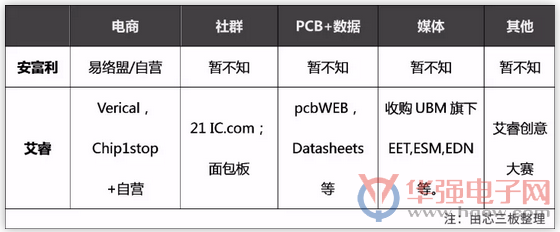

從上圖可以看出,艾睿在布局產業生態圈,從社群,媒體,電商,PCB+大數據服務等,都全面介入。反觀安富利,在這方面陷入了停滯和觀望態度。而大聯大和其他代理商,基本上沒有財力做到這一點。

艾睿的未來,更像一頭跨界怪獸,通過產業鏈合圍,實現贏家通吃;而安富利有點返璞歸真的感覺,這方面的嘗試和突破,有待提升。

分銷商的價值

半導體產業在增量市場下,原廠愿意讓利給代理商;畢竟搶奪地盤,占領山頭更重要;這時候,重賞之下的分銷商獲利頗豐,也愿意付出,和原廠的關系水乳交融。

半導體產業在存量市場下,原廠就不愿意同樣讓利給代理商了;畢竟地盤和山頭已經瓜分完畢,分銷商的作用和價值固化。渠道為王,議價權和生殺大權掌握在原廠手里。這時候,如果分銷商還是一成不變,那么受傷的一定會是自己。

在存量市場里,半導體原廠并購案頻發,原廠所面臨的挑戰不僅來自于越來越短的產品開發周期以及交貨期要求,還要應對日趨激烈行業競爭以及變化起伏的市場需求。為此,尋找可靠的戰略合作伙伴,不斷優化渠道管理,完善生態系統則成為半導體原廠得以持續生存發展的關鍵。

那么,問題來了,分銷商的價值創新點在哪里呢?

價值再創新

長期以來,分銷商通用的價值是,宣傳原廠品牌和產品技術,開發新客戶,DI和DW,物流,放賬,設計協同服務等。實際上,當下的分銷商由于競爭加劇,人力資源成本高漲,不斷在弱化自己的IDH職能,弱化自己的產品再創新功能,削減技術創新的核心競爭力,使得自己一步步走向了不歸路。

目前來看,分銷商更應該兩條腿走路。技術服務能力強的團隊,要加大和持續這方面的投入。睿能科技,周立功,利爾達,北高智,世強等,都是這方面成功的典范。同時,分銷商可以在跨界方案商的路上走得更遠一些,比如涉及到方案集成,設計,研發生產等。在客戶端的話語越強越廣越深,在原廠渠道端的訴求越弱,自己才能成為元器件供應鏈條上不可或缺的一員。

另外,艾睿的做法值得借鑒,艾睿和原廠的關系為什么那么水乳交融?原因是,艾睿不僅可以幫原廠賣產品,還可以幫原廠布局產業生態鏈,從媒體宣傳(品牌),datasheet(技術文檔),IDH設計服務,樣品和小批量服務,大賽布局(大學計劃),電商試點等全方面配合。這是其他分銷商難以匹敵的。艾睿由此成為了半導體原廠最樂意選擇的全球合作伙伴。

今后,原廠更樂意扶持IDH和VAR這樣小而美的分銷商,如果你只能賣貨,分分秒秒都可以被人替代,可以干這種活的公司一大把!

編者按

兩家頂級分銷公司的比對,只是想說明一下,分銷商再不行動起來,再不價值再創新,原廠就要單干了!那時候,也許供應鏈公司就是所謂的代理商了,您說呢?

京公網安備 11010502049343號

京公網安備 11010502049343號