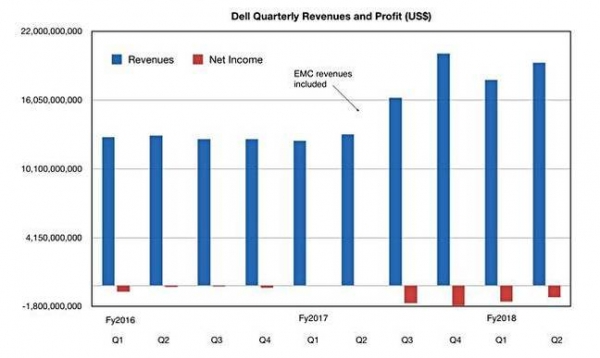

盡管在2018財年第二季度表現出色,但是傳統磁盤陣列銷售的疲軟仍然阻礙著Dell Technologies前進的腳步。

該季度Dell Technologies的收入為193億美元,去年同期為130億美元,同比增長48.5%,當然當時的財報中是不包括EMC的。GAAP凈虧損為9.78億美元,高于去年同期的2.62億美元。

在季度末,Dell Technologies的現金和投資額為153億美元,該季度已經支付了10億美元的核心債務,自從收購EMC以來已經償還了95億美元的核心債務,剩下的核心債務為405億美元。

Dell Technologies公司首席技術官Tom Sweet表示:“今天我們慶祝Dell與EMC歷史性組合的一年……在第二季度,我們產生了強勁的現金流,并在去杠桿方面取得了進展。我們對客戶、服務器、超融合和全閃存的增長速度感到高興。”

細分結果如下:

- 客戶解決方案(CSG):收入為99億美元,同比增長7%,是兩年來的最高

- 基礎設施解決方案部門(ISG):收入為74億美元,環比增長7%

- 服務器和網絡收入為37億美元,同比和環比增長16%

- 存儲收入為37億美元,環比增長0.4%,同比也有所下滑,如果以Dell和EMC產品重疊組合的綜合存儲收入來計算的話可能是15%。VMware收入為19億美元

CSG表現出色,亮點包含:

- PC出貨量增長3.7%,PC出貨量連續第18個季度同比增長,也是自2006年以來最高的市場份額

- 筆記本表現突出,所有高端商用筆記本和消費級產品線都有雙位數增長

- 是全球排名第一的工作站廠商

- 連續第16個季度是全球排名第一的顯示器提供商,收入實現雙位數增長

ISG服務器和網絡表現還可以,但是存儲方面有所下滑。盡管Dell宣稱在全閃存陣列和超融合基礎設施產品方面占據領先地位,但是這些收入并不足以抵消傳統混合陣列的疲軟。

Dell EMC總裁David Goulden表示,Dell EMC將“在商用進入市場部門、全球存儲專業團隊以及我們的渠道團隊增加數百名存儲專家,以提升我們存儲產品進入市場的能力。我們預計這些變動將會在未來幾個季度帶來效果。”

Dell EMC的高管也對Virtustream公有云感到滿意。公司首席財務官Sweet表示,自己“對我們目前在VMware與Dell銷售的產品組合交叉銷售所取得的成績感到滿意,因為我們利用這個業務家族擴大了我們的客戶群”。

William Blair分析師Jadon Ader表示:“Dell在存儲方面的表現較為薄弱……這主要是因為傳統混合存儲陣列表現疲軟……我們猜測原因是來自更多現代化解決方案(來自自身產品組合以及來自競爭對手)的競爭、Dell與EMC之間大量產品重疊、以及兼并整合引起的銷售執行問題。”

“與傳統存儲產品形成鮮明對比,市場對Dell EMC的下一代解決方案(例如全閃存陣列、超融合系統)有強勁的需求。總體來看,我們預計Dell EMC整體存儲 業務的同比下滑幅度在百分之十幾(計算上同期EMC的結果)”。

Ader認為:“對我們而言,Dell EMC存儲業務的產品和執行挑戰對NetApp和Pure Storage等競爭對手是有利的,并且短期內仍然存在。盡管如此,我們仍然意識到未來Dell EMC彈性捆綁和定價機制的潛力,重新獲得失去的市場份額,特別是隨著收入塵埃落定。”

“具體來說,我們將密切關注新的存儲產品(特別是在全閃存陣列領域),并且加強銷售和渠道執行(特別是在商業領域)。”

京公網安備 11010502049343號

京公網安備 11010502049343號