據IHS iSuppli公司的移動與嵌入存儲市場追蹤報告,NOR閃存前景不妙。在智能手機與平板電腦等移動產品領域,NOR已經輸給NAND閃存。

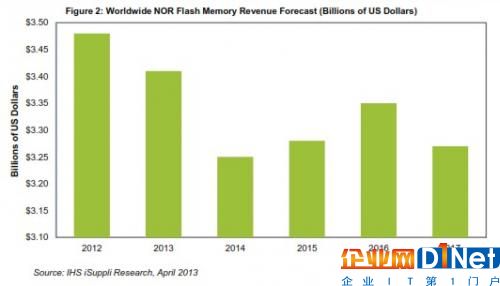

今年NOR閃存營業收入預計從2012年的34.8億美元降到34.1億美元。與10年前的輝煌時期相比,近幾年NOR營業收入水平相形見絀。2004年光景最好的時候,NOR營業收入創出了90億美元的最高記錄。

2013年NOR營業收入將進一步降至34.1億美元,2014年降到32.5億美元,2015和2016年略有回升,然后2017年降到32.7億美元,如圖2所示。

圖2:全球NOR閃存營業收入預測(以10億美元計)

移動存儲解決方案不斷發展,以滿足提高產品性能的需求和存儲要求,NAND閃存已經成為手機與平板電腦等移動產品所青睞的存儲解決方案。NAND采用raw NAND或嵌入式多媒體卡(eMMC)形式,目前實際上已經成為全部智能手機以及部分較低端手機(功能手機)的標準部件。NOR仍在使用,主要用于啟動代碼執行以及入門級手機的存儲介質。但由于NOR的單位比特成本上升,成本效益已經低于NAND,尤其是對于內存需求較多的智能手機。此外,NAND也更適合數據存儲與傳輸。

甚至在NOR市場內部,兩種NOR也在自相殘殺。由于串行外圍接口(SPI) NOR的設計相對簡單,而且制造成本較低,所以正在奪取并行NOR的市場份額。

例如在無線領域,SPI NOR營業收入將超過并行NOR已成定論。今年將是并行NOR營業收入高于SPI NOR的最后一年:明年格局就會變化,屆時并行NOR營業收入將減少近一半,而SPI NOR營業收入將上升將近20%。并行NOR在無線領域的光輝歲月將在2015年結束,屆時其營業收入將降到零,屆時該產品實際上將在移動產品中絕跡。并行NOR在工業、醫療、網絡與軍事等高價值應用領域,仍然是影響設備功能與性能的關鍵器件。

由于SPI NOR在移動領域中的優勢地位,至少有三家供應商憑借在其它消費應用領域所取得的成功,提高了在總體NOR市場中的份額。這三家廠商是中國兆易創新、臺灣旺宏電子和臺灣華邦,去年他們合計占有SPI NOR出貨量的80%以上。而且正是憑借在SPI NOR領域的突出表現,這三家廠商去年末合計占有總體NOR營業收入的28.5%,遠高于2009年時的大約11%。在2009年的時候,旺宏和華邦根本無法與美國Spansion和美光等巨頭相提并論,而兆易創新作為NOR供應商只是剛剛起步。

SPI NOR對于低端手機將尤其具有吸引力。低端手機特別在意成本,總是在設法降低材料成本。SPI NOR近期內也可能滲透二線功能手機,SPI NOR已經面臨低端NAND和相變存儲器等解決方案的競爭。相變存儲器是另一種有可能在NOR應用領域取代NOR的存儲器類型。

雖然從NOR滲透情況來看,多數應用市場領域目前已經飽和,但汽車領域仍可能呈現可觀的增長。隨著汽車越來越多地采用智能系統,比如自我監控以及安全與安防系統,NOR閃存內容將急劇增長。

Michael Yang是IHS公司內存與存儲資深首席分析師。

00新聞

京公網安備 11010502049343號

京公網安備 11010502049343號