1.1 鮑威爾鷹派講話,美債利率創新高

鮑威爾稱利率距離中性還很遠。上周美聯儲主席鮑威爾鷹派表態:美國經濟擴張可能延續相當一段時間;現在距離既不寬松也不緊縮的中性利率還有“一段長路”,在逐步走向它;企業擔心很多貿易問題;未看到金融市場風險累積。

美債利率創新高。上周美國10年期國債收益率升破3.20%關口,為2011年以來首次,與此同時美元上行,美元指數一度漲至96.1。這次市場大幅波動主要源于最近兩天美聯儲重量級官員,特別是有投票權的官員一起力挺美國經濟并重申漸進加息目標。

9月非農數據低增。9月美國新增非農就業人數13.4萬,比預期低30%,但這受颶風嚴重影響,當月29.9萬人因壞天氣沒有工作。而且7月8月就業者合計上修8.7萬,9月失業率創近五十年新低,薪資仍穩定增長。

1.2 北美地區達成貿易協定。

上周美國和加拿大已達成框架協議。加拿大同意取消“class 7”的乳品定價協議,將向美國開放約3.5%的乳品市場份額。作為交換,加拿大將接受一項配額制度,該制度將對加拿大制造的汽車出口到美國市場實行更嚴格的限制。

2.國內經濟:制造業景氣轉弱

2.1 工業利潤增速放緩

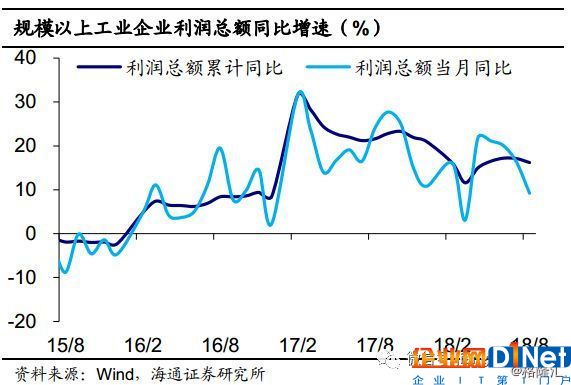

工業利潤增速繼續下行。1-8月規模以上工業企業利潤總額同比增速繼續回落至16.2%,其中8月當月同比增速9.2%,較7月大幅回落。8月工業利潤增速放緩,主要緣于工業企業收入增速和工業品價格漲幅雙雙放緩,以及去年同期基數較高。

國企利潤增速領跑。分類型看:1-8月國有企業利潤增速回落至26.7%,繼續領跑;集體企業利潤增速回落至3.2%,依然殿后;股份制企業、外資企業、私營企業利潤增速分別為20.1%、7.6%和10.0%,漲少跌多。

工業收入增速再降。1-8月規模以上工業企業主營業務收入增速略回落至9.8%,其中8月當月增速9.1%。8月工業生產、銷售增長均較低迷,工業品價格漲幅繼續回落,指向供需兩弱。工業利潤增速仍高,主要是受工業利潤率同比上升支撐。

主營利潤率仍在同期高位。1-8月工業企業每百元主營業務收入中的成本費用為92.62元,同比減少0.37元。而1-8月工業企業主營業務收入利潤率為6.43%,同比提高0.35個百分點,也是2011年以來的歷史新高。

工業庫存繼續回補。8月工業產成品存貨增速9.8%,連續4個月回升,并創下17年5月以來新高。8月庫存銷售比上升至51.6%,創下11年以來同期新高。均指向庫存明顯偏高。需求持續放緩,令庫存被動回補,而價格漲幅也持續收窄。

分行業利潤增速漲少跌多。1-7月41個大類行業中34個利潤總額同比增加。與1-7月相比,各行業利潤增速漲少跌多。分上中下游看:下游漲少跌多,服裝、醫藥升,食品、酒茶飲料、汽車均降;中游漲多跌少,專用設備、電氣機械、計算機通信電子;上游漲少跌多,化纖、建材升,煤炭、鋼鐵、有色、化工均降,各行業中,化纖增速大幅上行,鋼鐵、有色、化工、電力、汽車增速顯著回落。

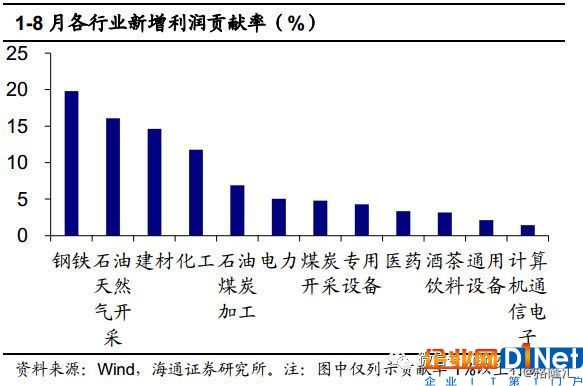

上游貢獻邊際轉弱。1-8月消費品制造業、高技術制造業利潤增速分別升至8%、6.4%,而采礦業、原材料制造業利潤增速分別降至53.2%、36.4%。上游行業利潤貢獻邊際轉弱,但仍占據主導。1-8月鋼鐵、石油開采、建材、化工、石油煤炭加工等行業貢獻了新增利潤的69.2%。

2.2 制造業PMI小幅回落

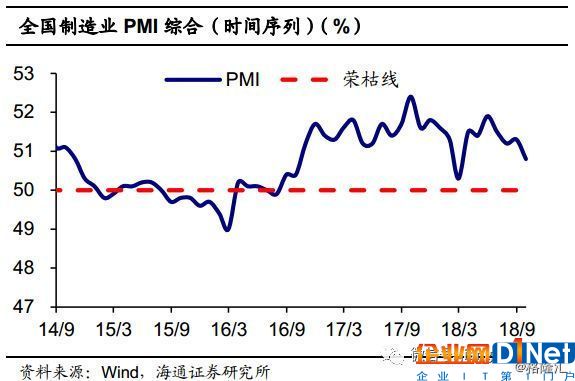

9月制造業PMI小幅回落。9月全國制造業PMI為50.8%,較8月小幅回落0.5個百分點,處歷年同期中等偏低水平,指向制造業景氣轉弱。9月PMI回落,原材料庫存和從業人員顯著下滑是主要拖累。主要分項指標中,需求、生產、庫存回落,價格上升,反映供需擴張雙雙放緩,企業原材料采購成本加大制約補庫存。分規模看,大型企業持平并仍在線上,中型企業回落至線下,小企業上升重回線上。9月以來地產、汽車銷量以及發電耗煤增速均趨于下行,指向供需雙弱格局延續,后續經濟依然承壓。

內需溫外需冷。9月新訂單指標由8月份的52.2%微幅回落至52.0%,進口由8月份的49.1%回落至48.5%,8月社融增速繼續回落,9月以來地產、汽車銷量增速依然較低,內需放緩但回落幅度溫和。9月新出口訂單指標由8月份的49.4%大幅回落至48.0%,創31個月以來新低。中美經貿摩擦持續升級,美國對我國出口產品加征關稅,對部分外向度較高的行業產生較大影響。

生產低點,就業回落。9月生產指標由8月份的53.3%回落至53.0%,采購量也由8月份的51.8%降至51.5%。9月生產指數與3月以來的低點接近,且遠低于去年同期的54.7%,印證9月發電耗煤同比跌幅擴大至11.1%,指向生產仍在下滑。9月份從業人員由8月的49.4%大幅回落至48.3%,由歷史同期高位降至偏低水平,指向制造業企業用工量呈收縮態勢。8月全國城鎮調查失業率為5%,已連續兩月保持在5%水平以上,在供需雙弱格局延續、企業成本高企、后續經濟承壓的背景之下,就業壓力逐漸顯現。

價格反彈,庫存去化。9月原材料購進價格由8月份的58.7%大幅上升至59.8%,出廠價格持平在54.3%。購進價格大幅上升,印證9月以來港口期貨生資價格環比上漲,但出廠價格持平預示企業利潤率承壓。我們預測9月PPI環比增速0.3%,同比增速回落至3.4%。9月原材料庫存由8月份的48.7%回落至47.8%。產成品庫存持平在8月份的47.4%。兩者缺口繼續縮窄。供需擴張放緩疊加原材料采購成本加大,令企業補庫存動力不足。

2.3 需求繼續走弱

地產銷售繼續下滑,汽車需求依然偏弱。9月下旬41城地產銷量同比增速大幅轉負至-21%,而9月41城地產銷量增速同樣跌至-7.3%,指向地產銷售繼續下滑。9月第三周乘用車批、零增速回升至-15.2%、-18.5%,令前三周銷量降幅較前兩周略收窄,但仍較8月擴大。

2.4 生產難言改善

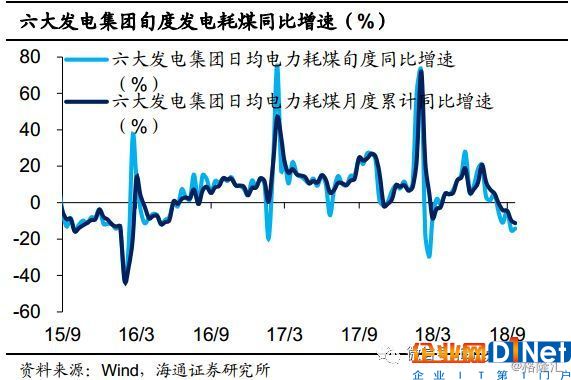

粗鋼產量增速回升,發電耗煤增速下行。9月中旬重點鋼企粗鋼產量增速繼續回升至7.2%,上中旬產量增速6.4%,較8月增速明顯上行。9月下旬六大集團發電耗煤同比增速降幅略收窄至-14%,但9月發電耗煤增速跌幅繼續擴大至-11.3%,較8月大幅下行,生產仍難言改善。

3.物價:通脹短期反彈

3.1 食品漲幅縮窄

9月第三周豬價、菜價繼續上漲,食品價格環比上漲0.9%,漲幅比前一周略有縮窄。

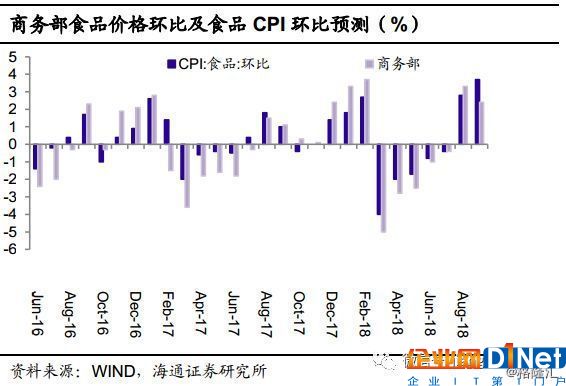

3.29月CPI繼升

9月商務部食用農產品價格、農業部農產品批發價格環比漲幅分別為3.7%、6.1%,預測9月食品價格環比上漲2.4%,9月CPI升至2.6%。

3.3 9月PPI回落

9月以來鋼價、煤價、油價高位震蕩,截止目前9月港口期貨生資價格環漲0.5%,預測9月PPI環漲0.3%,9月PPI同比漲幅回落至3.4%。

3.4 通脹短期反彈

由于雨水天氣和豬瘟疫情等因素影響,8月以來食品價格出現明顯反彈,而9月以來的食品價格漲幅仍高,加之油價在近期也創出新高,多種因素影響下CPI或在4季度出現短期反彈,但由于經濟下行壓力加大,PPI下行的趨勢不變。

4.流動性:央行再度降準

4.1 貨幣利率分化

節前一周貨幣利率繼續回升,其中R007上行26bp至2.97%,R001下行12bp至2.46%。DR007上行6bp至2.72%,DR001下行10bp至2.44%。

4.2 央行重新回籠

節前一周央行逆回購投放600億,逆回購到期回籠2900億,央行凈回籠2300億。

4.3 匯率重新貶值

過去兩周美元指數連續回升,人民幣兌美元重新貶值,在岸、離岸人民幣分別貶至6.87、6.9。

4.4 央行再度降準

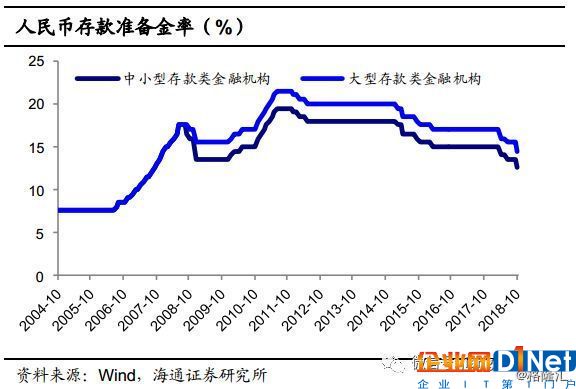

央行3季度貨幣政策例會稱,未來穩健的貨幣政策保持中性,要松緊適度,管好貨幣供給總閘門,保持流動性合理充裕,引導貨幣信貸及社會融資規模合理增長。央行宣布10月15日起降準1%,在替換到期的4500億MLF之后,可以釋放7500億基礎貨幣,這意味著當前貨幣市場流動性整體依舊充裕。

5.政策:繼續減稅降費

繼續減稅降費。國務院總理李克強表示,下一步要更大力度簡政、減稅、減費。“簡政”要繼續深化“放管服”改革,降低制度性交易成本。“減稅”要加快推進增值稅稅率“三檔變兩檔”,研究降低增值稅稅率。“減費”要動真格地降低合規收費,堅決懲治亂收費,同時繼續降低企業物流、電力等各類成本。

支持民企發展。國務院總理李克強在浙江臺州主持召開座談會時強調,民營經濟和國有經濟一樣,都是社會主義市場經濟的重要組成部分。民營經濟的管理者、經營者和生產者,都是中國特色社會主義的建設者。我國的基本經濟制度以及社會主義市場經濟早已寫入憲法。必須堅持“兩個毫不動搖”,對各類所有制企業一視同仁,這一點絕不會有任何變化。

實施鄉村振興。財政部發布《貫徹落實實施鄉村振興戰略的意見》:公共財政更大力度向“三農”傾斜,落實涉農稅費減免政策;鼓勵地方政府在法定債務限額內發行一般債券用于支持鄉村振興、脫貧攻堅領域的公益性項目,將地方政府債務資金優先用于支持鄉村振興等黨中央、國務院確定的重點領域,不得借鄉村振興之名違法違規變相舉債

京公網安備 11010502049343號

京公網安備 11010502049343號