建設(shè)智慧城市,是城市轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式、提升城市功能品質(zhì)、更好地保障和改善民生的重大舉措。全球信息技術(shù)革新步伐加快,為“智慧城市”建設(shè)提供了難得的歷史機(jī)遇和發(fā)展支撐。

從產(chǎn)業(yè)鏈角度來看,智慧城市的建設(shè)涉及的主體包括:政府、運(yùn)營商、解決方案提供商、內(nèi)容及業(yè)務(wù)提供商以及最終用戶等。從智慧城市解決方案來看,其產(chǎn)業(yè)鏈上下游涵蓋了RFID等芯片制造商;傳感器、物聯(lián)網(wǎng)終端制造商;電信網(wǎng)絡(luò)設(shè)備、IT設(shè)備提供商;終端應(yīng)用軟件開放商、系統(tǒng)集成商、智慧城市相關(guān)業(yè)務(wù)運(yùn)營商以及頂層規(guī)劃服務(wù)提供商等多種科技型企業(yè)。

其中,各主體在智慧城市建設(shè)過程中的作用以及最終用戶得到的成果如下圖所示:

圖表1:智慧城市產(chǎn)業(yè)鏈簡圖

資料來源:前瞻產(chǎn)業(yè)研究院整理

中國智慧城市如此快速的增長,IT廠商在這其中扮演著重要的角色,提供強(qiáng)大的信息手段。而且,IT廠商有責(zé)任深入了解和把握不同城市在智慧城市建設(shè)各個階段的需求,并以此為指導(dǎo),提供因地制宜的幫助,這種幫助貫穿于智慧城市的規(guī)劃、設(shè)計、部署、運(yùn)營的全生命周期中。

圖表2:智慧城市細(xì)分領(lǐng)域需求結(jié)構(gòu)(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

目前中國的智慧城市建設(shè)仍處于起步及快速發(fā)展階段,做出上述判斷的依據(jù)主要有:

圖表3:中國智慧城市建設(shè)所處階段的判定依據(jù)

資料來源:前瞻產(chǎn)業(yè)研究院整理

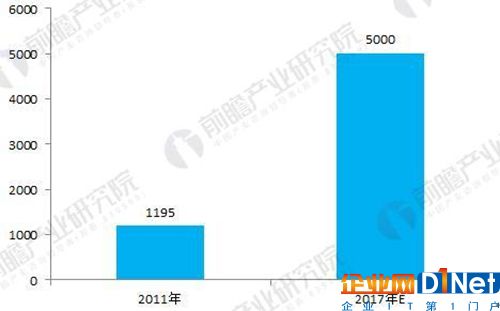

智慧城市投資規(guī)模分析

2013年1月29日,住房和城鄉(xiāng)建設(shè)部公布了首批90個國家智慧城市試點(diǎn)名單。以提升城市居民生活品質(zhì)、節(jié)能減排等為目標(biāo)的智慧城市建設(shè)在中國大力提倡推行“城鎮(zhèn)化”的背景下尤為引人注目。建設(shè)好智慧城市(區(qū)、鎮(zhèn))是一項(xiàng)關(guān)系到我國國民經(jīng)濟(jì)轉(zhuǎn)型、改變發(fā)展模式和做創(chuàng)新型國家的最重要的戰(zhàn)略之一,也是擴(kuò)大國民經(jīng)濟(jì)內(nèi)需的最重要的拉動力量,而且這已成為共識。

目前我國正建設(shè)跨部門的智慧城市協(xié)調(diào)機(jī)制和監(jiān)督考核機(jī)制,制定智慧城市的能力和成效評價體系,以加強(qiáng)智慧城市的指導(dǎo)和監(jiān)督,各地智慧城市建設(shè)的實(shí)效須經(jīng)國家認(rèn)可。

2013年以來,我國已經(jīng)先后發(fā)布了三批智慧城市試點(diǎn)。統(tǒng)計顯示,目前我國已經(jīng)有超過500個城市在進(jìn)行智慧城市試點(diǎn),并均出臺了相應(yīng)規(guī)劃,計劃投資規(guī)模超過萬億元。從實(shí)際效果看,智慧城市在城市交通、醫(yī)療、政務(wù)管理等領(lǐng)域取得了廣泛成果。

2016年是國家“十三五”規(guī)劃的開局之年,住建部啟動新型智慧城市建設(shè)“十三五”規(guī)劃。

2017年,是國家啟動新型智慧城市建設(shè)的第二年。這一年,新型智慧城市建設(shè)提檔加速,面臨一個相對集中的三期疊加利好背景,一是處于戰(zhàn)略機(jī)遇期;二是起步成長期;三是創(chuàng)新發(fā)展期。2017年,新型智慧城市建設(shè)總體發(fā)展速度非常顯著,城市水平和運(yùn)行效率得到較大提升,已經(jīng)日益成為貫徹落實(shí)新發(fā)展理念優(yōu)秀的范例或者是實(shí)踐的載體。

預(yù)計2020年我國智慧城市建設(shè)從起跑邁向國際先進(jìn)水平的新的階段。

圖表4:2011-2017年我國智慧城市投資規(guī)模變化情況(單位:億元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

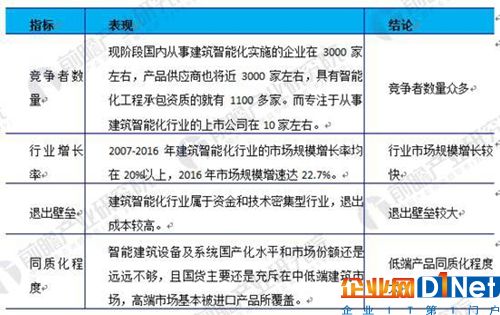

智慧建筑領(lǐng)域競爭預(yù)測

就現(xiàn)階段來看,我國智慧建筑領(lǐng)域競爭情況如下表所示:

圖表5:智慧建筑領(lǐng)域企業(yè)競爭現(xiàn)狀

資料來源:前瞻產(chǎn)業(yè)研究院整理

前瞻產(chǎn)業(yè)研究院認(rèn)為,未來我國智慧建筑市場發(fā)展空間還較大,行業(yè)發(fā)展相對較成熟,未來有望進(jìn)入行業(yè)整合階段,并形成區(qū)域龍頭的競爭格局。

智慧物流領(lǐng)域競爭預(yù)測

總體而言,目前國內(nèi)智能交通市場非常分散,該領(lǐng)域的大小公司預(yù)計可達(dá)上千家。同時,行業(yè)內(nèi)絕大多數(shù)企業(yè)為規(guī)模較小的地方性系統(tǒng)集成商,通過當(dāng)?shù)厍谰S持生存;而少數(shù)具備全國擴(kuò)張能力的行業(yè)領(lǐng)先廠商,市場占有率也并不高。

前瞻產(chǎn)業(yè)研究院預(yù)測,在國內(nèi)城市智能交通項(xiàng)目規(guī)模日益擴(kuò)大,項(xiàng)目復(fù)雜度隨之提升的背景下,行業(yè)競爭格局正在發(fā)生變化,市場份額呈現(xiàn)出向龍頭廠商集中的趨勢。原因在于:

第一,項(xiàng)目規(guī)模擴(kuò)大,意味著項(xiàng)目承建商的墊資需求增加。尤其是目前各地方政府在“穩(wěn)增長”和土地財政難以為繼的雙重壓力下,資金十分緊張,因而更多地以BT方式發(fā)包大額智能交通項(xiàng)目。故只有具備很強(qiáng)資金實(shí)力的行業(yè)領(lǐng)先廠商才具備項(xiàng)目承接能力。第二,項(xiàng)目復(fù)雜度提升,因而對項(xiàng)目承建商的項(xiàng)目管理、實(shí)施能力和技術(shù)水平都提出了更高要求。故具備豐富大項(xiàng)目經(jīng)驗(yàn)的廠商將獲得更多市場機(jī)會。

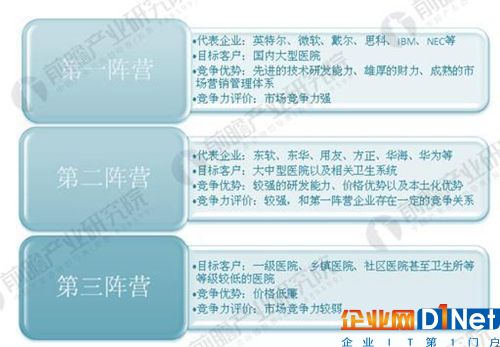

智慧醫(yī)療領(lǐng)域競爭預(yù)測

國內(nèi)智慧醫(yī)療市場活躍著為數(shù)眾多、規(guī)模不等的系統(tǒng)供應(yīng)商。其中,硬件系統(tǒng)供應(yīng)商相對集中,而軟件系統(tǒng)供應(yīng)商則比較分散。所提供的產(chǎn)品在價格(有的產(chǎn)品可以免費(fèi)下載使用)、系統(tǒng)可靠性等方面差別明顯。按競爭力劃分,國內(nèi)智慧醫(yī)療供應(yīng)商可分為“三大陣營”,競爭力依次遞減。

圖表6:國內(nèi)智慧醫(yī)療市場競爭格局

資料來源:前瞻產(chǎn)業(yè)研究院整理

從下圖中可以看出,不同陣營的競爭者所具有的競爭力、面向客戶、提供服務(wù)等均有所不同。

圖表7:國內(nèi)智慧醫(yī)療市場企業(yè)競爭力評價

資料來源:前瞻產(chǎn)業(yè)研究院整理

對于智慧醫(yī)療的未來競爭趨勢,前瞻產(chǎn)業(yè)研究院認(rèn)為軟、硬件系統(tǒng)供應(yīng)商的整合將是未來的趨勢,國內(nèi)企業(yè)中小企業(yè)只有通過重組整合,才能和跨國企業(yè)進(jìn)行競爭。

智慧政務(wù)領(lǐng)域競爭預(yù)測

從競爭現(xiàn)狀來看,由于智慧政務(wù)應(yīng)用的特殊性,國外廠商IBM、SAP、ORACLE等廠商涉足較少,國內(nèi)軟件服務(wù)企業(yè)成為智慧政務(wù)的主要業(yè)務(wù)應(yīng)用軟件供應(yīng)商,如山東浪潮齊魯軟件產(chǎn)業(yè)股份有限公司、同方政務(wù)系統(tǒng)科技有限公司等。行業(yè)經(jīng)過多年的發(fā)展及充分競爭,各細(xì)分領(lǐng)域內(nèi)部已形成了龍頭企業(yè)擁有明顯市場份額及技術(shù)優(yōu)勢的市場格局。

前瞻產(chǎn)業(yè)研究院認(rèn)為,隨著智慧城市建設(shè)的推進(jìn),未來智慧政務(wù)新需求的不斷出現(xiàn)將是未來行業(yè)發(fā)展的主要推動因素,具有較強(qiáng)技術(shù)研發(fā)能力的企業(yè)將有望在競爭中勝出。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國智慧城市建設(shè)發(fā)展前景與投資預(yù)測分析報告》。

邁向新階段")

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號