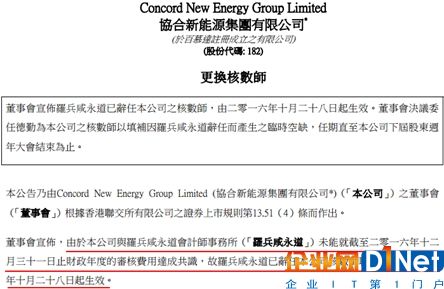

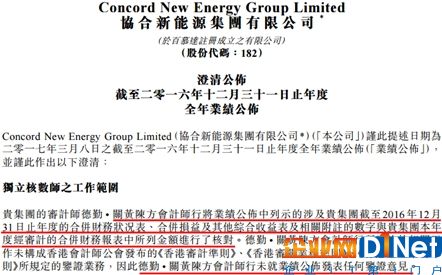

德勤關黃陳方會計師行最終還是沒有給協合新能源的2016年業績下鑒證意見。

德勤關黃陳方會計師行并非第一家,在此前的2016年10月28日,羅兵咸永道會計師事務所亦與協合新能源分手,理由是因與協合新能源在審核費用方面沒有達成共識而辭任。

對于德勤關黃陳方會計師沒有下鑒定意見,協合新能源發布澄清公告稱,德勤關黃陳方會計師行所實施的相關工作,未構成香港會計師公會發布的《香港審計準則》、《香港審閱業務準則》、《香港鑒證業務準則》所規定的鑒證業務,因此德勤?關黃陳方會計師行未就業績公布發表任何鑒證意見。

但這并不能消除業界的疑慮。

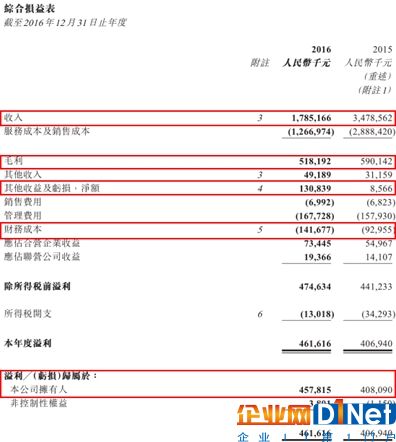

在經過多年的高速成長之后,協合新能源遭遇了瓶頸:2016年總營收約17.85億元(人民幣,下同),直接減少48.68%;毛利約5.18億元,同比減少12.19%。不過,公司擁有人應占凈利約4.58億元,同比增加12.18%。

業績僅僅是一方面,協合新能源的股價則是投資人的另一個詬病之處。協合新能源于2007年9月借殼香港藥業上市,但在10年的時間里,股價長時間處于0.4-0.6港元的區間里,且2017年3月14日收報于0.425港元——此價格甚至比其借殼上市之時的0.9港元左右的區間腰斬一半。

憑借過往10年中國風電行業的飛速發展,協合新能源領先同行拿下多個風電項目“路條”,并由此形成“建成-出售”的商業模式,但隨著風電投資的放緩、風電項目核準制度的愈加規范、競爭的加劇,協合新能源未來取得“路條”的難度系數或直線升高;在光伏領域,領跑者基地的實施更難讓民企分到一杯羹,而分布式光伏的春天則遠未到來。

那么,協合新能源的未來在哪里?

為何營收腰斬、凈利仍在增長?

營收被腰斬,凈利卻在增長。這一現象頗耐人尋味。

協合新能源于2017年3月8日發布的業績公告顯示,2016年營收下降48.68%,僅有17.85億元,但股東應占利潤卻同比上漲12.18%,至4.58億元。營收和利潤如此幅度的背道而馳,并不常見。

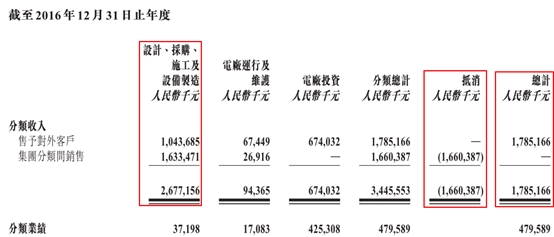

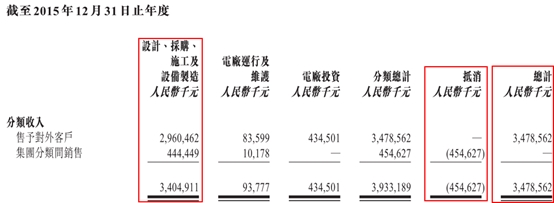

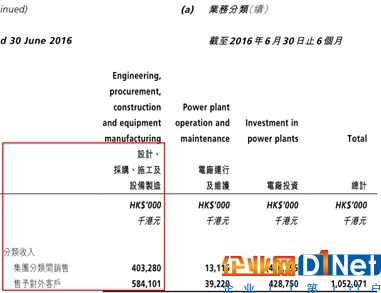

集團分類間銷售收入增加,計入抵消欄后大幅影響營收。智通財經翻看分類業務收入得知,2016年設計、采購、施工及設備制造類業務,授予對外客戶部分僅有10.43億,相比2015年的29.60億,減少19.17億;集團分類間銷售2016年達到16.33億,相比2015年的4.44億,增加11.89億。集團分類間銷售收入共計16.6億,放入抵消一欄。

營收大跌的原因找到,那凈利的增長又來自哪里呢?

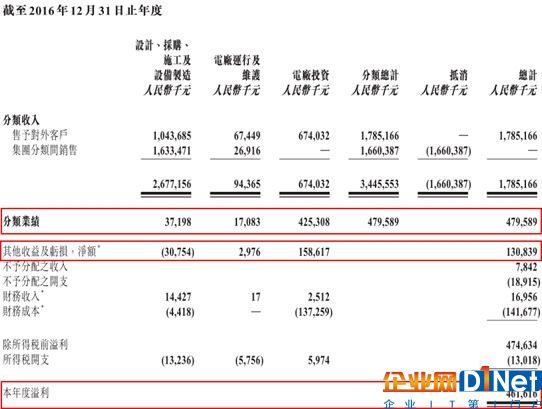

營業利潤幾乎都來自于電廠投資業務。下圖數據可知,2016年EPC業務營業利潤為3720萬,電廠運行及維護為1708萬,電廠投資業務為4.25億。

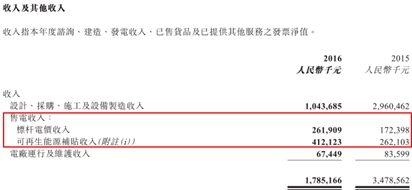

除去補貼和出售資產收益,公司實為虧損狀態。電廠投資收入主要來自兩塊:標桿電價收入、與可再生能源補貼收入。政府補貼因無成本,可以直接計入利潤,刨去4.12億的政府補貼,2016年度溢利僅剩0.5億,對應現在的股價,PE值將高達73倍,如再除去1.59億一次性出售資產收益后,2016年度更是處于虧損狀態。

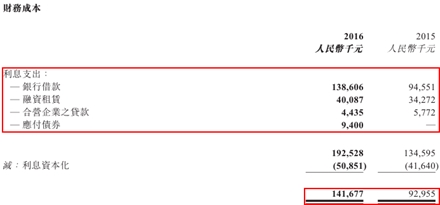

在盈利壓力集中于補貼之時,公司財務成本大幅增加。數據顯示,2016年協合新能源的財務成本約1.42億,同比增加52.41%,占比最重的是銀行借款1.39億的利息支出,同比增加46.59%。

轉做電站運營商?

關于數據變化,通過公告得知,公司給出的解釋是:為適應國家政策變化,主動調整了業務模式,加大“建成-出售”業務的比重,縮減EPC業務規模,才使得報告期內,來自EPC板塊收入和利潤均大幅下降,收入也大幅減少,但項目轉讓收益大幅增長。

記者分析協合新能源的財務報表發現,該公司在成本控制上亦有獨到之處,即企業自有資金建設電廠,未影響現金流,反而增加現金

公司自建電站理論上應該占用較多資金,但財務數據顯示,2016年公司手持現金有18.9億,同比2015年的16億仍增加2.9億。

更值得注意的是,在2015-2016年的風電搶裝潮中,協合新能源亦參與其中,使得其自營風電建設投入大增。由公告數據得知,公司2014年集團分類間銷售的收入,僅占2.33%,2015年只有13.05%,到了2016年就突增至61.02%。

從公司歷年報告看到,2016年上半年該比例高至40.84%,但“建成-出售”業務的首次提出,是在2016年中報。

2016年全年新增權益裝機容量,其中風電是396MW,光伏是50MW,相比于2015年新增風電、光伏分別是120MW、171MW,由此可知,公司2016年在風電上突然加大投入。

而2016年,恰好是風電搶裝力度最強的一年。當時發改委明確,實行陸上風電、光伏發電上網標桿電價,隨發展規模逐步降低的價格政策。陸上風電、光伏發電上網電價,在當地燃煤機組標桿上網電價以內的部分,由當地省級電網結算;高出部分通過國家可再生能源發展基金予以補貼。

風電建設前景并不樂觀

從公司大比例新增風電建設來看,公司未來的重點或許仍是風電建設。但是,風電建設前景如何呢?

搶裝潮帶來電廠建設增多,但風電并網量卻大幅下降。根據能源局數據,2016年我國新增并網裝機19.3GW,同比下滑41%,與此前行業協會預期的 22-25GW,存在差異,主要由于:

1)能源局統計口徑為,中電聯和電網公司調度口徑,是已發電的并網裝機數據;

2)行業協會由各風機企業上報匯總而成,企業上報數據或存在一定誤差。并且,協會數據更接近吊裝水平,而非并網數據。

棄風率居高不下,協合新能源更是高于平均水平。2016年國內風電棄風電量497億千瓦時,綜合棄風率17.10%,較2015年15.40%仍有上升。協合新能源2016年權益風電廠平均棄風率是19.31%,高于國內平均水平,可以看到的是,公司的棄光率也從2.16%暴增至9.44%。

不僅行業數據表現不佳,政策導向同樣不樂觀。2017年2月27日,國家能源局官網信息顯示,內蒙古、黑龍江、吉林、寧夏、甘肅、新疆等省區不得核準建設新的風電項目。電網企業不得受理,該區域風電項目的新增并網申請;派出機構不再對該區域風電項目,發放新的發電業務許可。

新能源上網電價的一降再降,使得行業前景堪憂。根據《關于調整光伏發電陸上風電標桿上網電價的通知》,2017年1月1日之后,一類至三類資源區新建光伏電站的標桿上網電價分別調整為每千瓦時0.65元、0.75元、0.85元,比2016年電價每千瓦時下調0.15元、0.13元、0.13元。

同時明確,今后光伏標桿電價根據成本變化情況每年調整一次。2018年1月1日之后,一類至四類資源區新核準建設陸上風電標桿上網電價分別調整為每千瓦時0.40元、0.45元、0.49元、0.57元,比2016-2017年每千瓦時降低7分、5分、5分、3分。

放量十字星突顯市場分歧

在內外部環境都不樂觀的情況下,協合新能源二級市場的表現又如何呢?

截至2017年3月14日收盤,公司股價為0.425港元,從走勢圖可以看到,此前近三日都收十字星,尤其是3月8、9日放量的十字星,還伴隨著長上下引線,這或許表明資本市場對協合新能源凈利增長的態度,也有些搖擺不定。

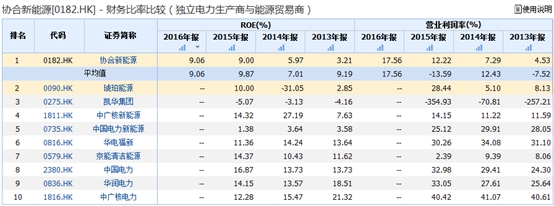

根據WIND行業數據對比看來,公司的凈資產收益率和營業利潤率,相比于同類公司還是有些差距。

在此兩重壓力下,過去半年中,協合新能源多次回購股票,但均未能有效拉升股價,而在過去一段時間的港股牛市中,其同樣缺席。

京公網安備 11010502049343號

京公網安備 11010502049343號