2017年,中國的光伏產業步入了第20個年頭。

20年間,中國光伏行業的歲月一直頗不平靜。各路英雄輪番登場,行業龍頭、明星企業家、投資大腕、各國政策乃至行業的發展模式都在競相變換。上市的很多,退市的不少,賺錢的很多,破產的不少。它既經歷過毛利30%以上的高速增長期,也經歷過虧本還得賣的產能過剩期,既有過資本追在后面給錢的繁榮期,也有過資本“談光色變”的危機期。

從起步、發展到繁榮,再到衰落與復興,中國光伏的20年,鐫刻著光伏人與資本界的離合悲歡。從不差錢到談光色變,再到如今的產融結合,中國光伏的產融結合路,又是如何走過?

跌宕的光伏產業融資變遷

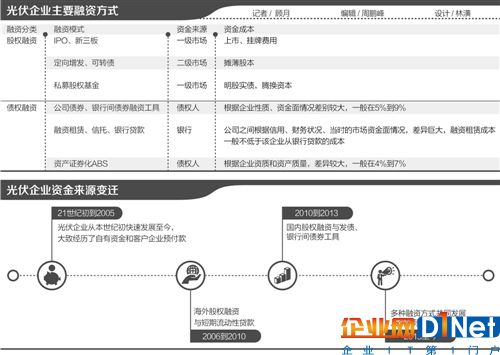

從光伏產業鏈上來看,整個光伏產業主要分為上、中、下游三個部分。上游為硅料生產;中游為組件、電池片、電站配套設備生產,下游則是EPC工程和最后的電站投資運營。此外,還有輔料、配件和生產設備集成,第三方服務等中國的光伏產業正式起步于1990年代。2004年后,以德國為代表的歐洲市場興起,刺激了中國的光伏企業發展迅速,尤其是中游組件部分,我國光伏產業在2011年以前,呈現典型的“兩頭在外”格局,即上游硅原料生產在國外,下游光伏發電市場在國外,而我國的光伏產業主要集中在中游組件部分,屬于勞動密集型產業。

因為發展初期市場廣大,而中游組件部分企業較少,所以利潤十分豐厚,僅組件一項毛利率就高達30%以上,這刺激著一批又一批的公司與大量的資本開始瘋狂涌入這個行業,光伏企業僅靠客戶預付款和自有資金,就可以過得很滋潤。

從2004年到2009年,光伏企業是銀行眼中的“香餑餑”。一些光伏企業如尚德、英利、賽維等也紛紛到海外上市,通過股權融資,對金融機構的需求主要是短期流動性貸款。

但在2009年后,受“雙反政策”與產能過剩的影響,光伏企業的毛利不斷下降,甚至中國企業自己在國外打起了價格戰,光伏企業的經營開始變得困難起來。光伏產業從業人士的感受是,銀行系統對光伏企業的抽貸從2009年就已開始,2010年央行也對光伏產業進行了風險提示,資產負債率已經很高的企業和中小光伏企業貸款更加困難。但當時不少大型光伏企業仍然在盈利,所以銀行也沒有完全收緊對光伏的貸款。

到了2011年,光伏產業的情況愈加艱難,中游企業進入洗牌階段,老一代的行業龍頭如無錫尚德、江西賽維等相繼破產,不少銀行在這些大型光伏企業的破產重組中損失嚴重,金融機構有一段時間可謂談光色變。

2012年后,中國下游光伏電站發展迅速,多數大型光伏企業也將自己的產業鏈向上下游延伸,上游的硅原料生產和下游的光伏電站發展迅速。目前,上游多晶硅、單晶硅等硅原料市場增速穩定,目前保利協鑫已經成為全球最大的多晶硅供應商;中游組件等市場增速恢復,發展平穩,涌現出天合光能、晶科能源等新一批行業龍頭。

下游的光伏發電市場則一直呈現快速發展趨勢,根據國家能源局發布的最新數據統計,中國除2014 年的新增光伏裝機容量略微降之外,2012-2016年同比增長均保持在40%以上,我國光伏發電量占總發電的比例在逐年上升,從2013年的0.2%到2016年的1.1%,其中分布式光伏電站發展尤其迅速。

光伏產業融資現狀

電價補貼政策一直是我國對光伏產業最重要的支持政策,這一方面極大地促進了我國光伏產業的發展,尤其是下游應用市場的發展,同時也帶來了無序競爭、規劃欠妥、騙取補貼等問題。此外,針對光伏產業遭遇下跌后的融資問題,監管部門也出臺了眾多政策進行引導。

如2013年國務院發布的《關于促進光伏產業健康發展的若干意見》中特別提到完善金融支持政策,金融機構要繼續實施“有保有壓”的信貸政策;2013年國家能源局、國家開發銀行發布的《支持分布式光伏發電金融服務的意見》提出,國開行要發揮開發性金融機構的引導作用,創新金融服務,積極支持分布式光伏發電應用;2013年銀監會發布的《促進銀行業支持光伏產業健康發展的通知》提到實行授信客戶導向管理,分類管理,避免一刀切。總體來看,我國融資政策對下游分布式光伏發電部分傾斜較多。

但與此同時,我國的光伏產業政策也存在棄光限電、補貼拖欠、土地利用困難、政策延續性不足等現象,這些問題也是前期不少金融機構、投資者在投資光伏電站時候沒有考慮到的問題,可能會對投資者或債權人造成損失。

如因為此前集中式大型光伏電站一般建設在中西部地區,電網調峰能力不足,外送通道建設與電源建設不匹配,電網送出能力有限,電網存在薄弱環節,部分區域受網架約束消納等問題影響對光伏發電的棄用與限制一直困擾著光伏企業;此外,國家針對不同的資源區種類給予不同的補貼政策,主要使用國家可再生能源基金進行補貼。據了解,目前國家的補貼資金有600億左右的缺口,對于大型地面光伏電站,一般拖欠時間為2年左右,對光伏企業的電站建設,現金流回轉、融資貸款等都造成了一定困擾。

另一方面,隨著行業整合深化,目前對于光伏產業的上游企業,即硅原料生產端需要擴大產能、技術升級等,銀行采取的是相對支持態度。對于中游的電池、組件企業,銀行基本審慎介入,因為不少銀行在之前一些企業破產重組中損失高達幾十億,目前了解大概是有三到五家實施名單制管理的銀行有介入。對于下游光伏電站,銀行采取的是謹慎支持的態度,加上下游電站有國家補貼,銀行仍有意愿介入。

目前,我國光伏行業融資方式眾多,尤其是下游的電站領域,因具有國家補貼和穩定的現金流,受到資本市場的青睞,可以說光伏電站融資已經成為中國金融市場中最繁榮的市場之一,在傳統金融市場和創新融資方面,都超越了其他產業。

而在融資成本方面,不同資質的公司融資成本差別較大,很難給出一個平均的行業融資成本。此外,除公司資質和行業發展、融資手段等情況外,還與當時的資金面息息相關。就債權融資而言,2012年以后光伏企業的發債成本明顯上行,且期限從長期債券轉向短期、超短期債券。經營業績較好的行業龍頭比較受到青睞。

此外,融資租賃在下游電站領域應用較多。最優質的光伏企業和電站項目2016年最低的融資租賃融資成本是基準利率下浮15%,但不可能低于發債利率和銀行利率,民營企業差不多到7%-8%,上浮30%到40%左右。但2017年4月之后資金緊張,利率走高,年化10%的也不少見。

但是要注意到,雖然目前私募基金也在積極介入下游光伏電站領域,但部分投資其實是名股實債,5年后要償還,一些企業通過這種辦法來進行表外融資,降低自己的資產負債率。

")

京公網安備 11010502049343號

京公網安備 11010502049343號