在棄光限電、補貼拖欠、電價下調、技術進步等各方面的影響下,光伏行業當下走到了一個關鍵的十字路口。面對新形勢下的諸多變化,光伏如何實現創新與突破?

截至今年6月底,我國光伏累計裝機容量1.02億千瓦,同比增長56%。全國新增裝機2440萬千瓦,同比增加201萬千瓦,裝機規模出現了一個巨大的突破。光伏新增規模已經是連續第二年超過了風電的新增規模。

在政策和資本的雙重推動下,光伏產業發展迅速,普通電站、分布式光伏、“領跑者”和光伏扶貧被稱為“四朵金花”。在“十三五”規劃的新形勢下,光伏發展迎來了新的機遇和挑戰。

那么,光伏發電在新形勢下具有怎樣的發展趨勢,又有哪些變化?在電價改革、棄光限電的背景下,光伏產業應該如何創造一個光明的未來?

10月16-17日,由《能源》雜志主辦的中國光伏產業創新發展研討會于青海舉行。在研討會上,業內資深專家和企業對光伏產業新形勢下的發展趨勢,以及面臨的機遇與挑戰進行了深入分析,共同探討了“十三五”規劃下光伏產業的創新發展新思路。

兩大新變化

與以往相比,今年光伏產業發展具有兩大特點,一是分布式增長確實比較快,二是光伏開發的布局向中東部轉移的趨勢非常明顯。

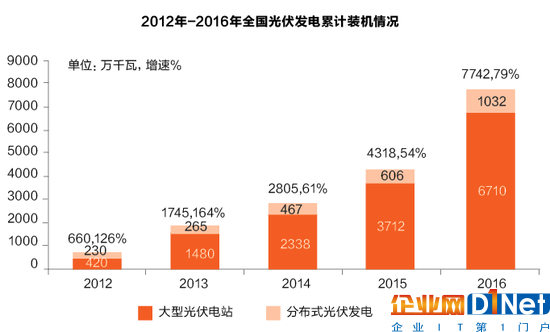

今年分布式光伏的迅猛增長十分搶眼,截至今年6月底,分布式光伏累計裝機容量1743萬千瓦,占光伏總裝機容量的17%。分布式上半年新增裝機711萬千瓦,大概是去年同期的3倍。分布式無疑成為今年的一大亮點,也是今后發展的重中之重。

在能源“十三五”規劃中,明確提出了2020 年太陽能(6.080, -0.06, -0.98%)發電目標,其中分布式6000萬千瓦,重點是要擴大中東部和南方地區的分布式利用規模,希望通過發展分布式能源提高整個能源系統的利用效率。

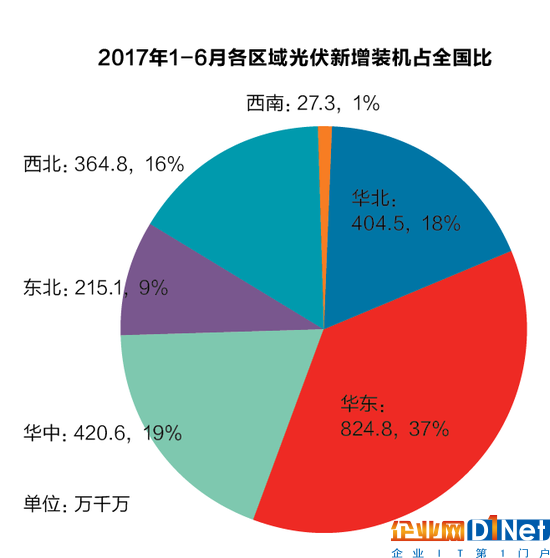

同時,光伏開發布局由西北地區向中東部地區轉移的趨勢更加明顯。1-6月,華東地區新增裝機為825萬千瓦,同比增加1.5倍,占全國的34%,其中浙江、江蘇和安徽三省新增裝機均超過200萬千瓦。華中地區新增裝機423萬千瓦,同比增加37%,占全國的17.3%。西北地區新增裝機為416萬千瓦,同比下降50%。

光伏發電裝機的地域分布相對分散,從累計發電裝機的區域分布來看:西北占36%,華北占23%,華東占22%,華中占12%。其中,光伏電站主要分布在西北和華北地區;分布式光伏主要分布在華東地區,華東地區累計裝機容量占全部分布式光伏并網總容量的52%。

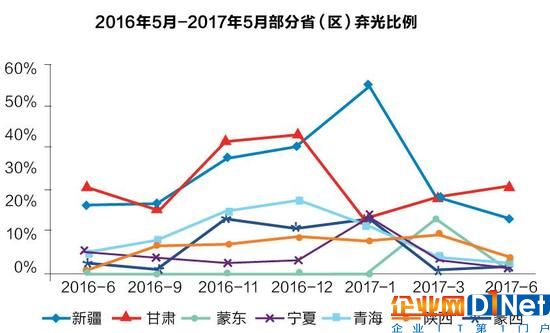

另外,今年上半年,全國光伏發電運行消納形勢也發生變化,明顯出現好轉。主要還是得益于宏觀形勢和用電需求的增長、西北東北開展的火電靈活性改造,以及國家對棄光棄風較嚴重的地區嚴格把控新增規模等因素。

1-6月,全國累計棄光量37億千瓦時,棄光率同比下降4.5個百分點,棄光仍然主要發生在新疆和甘肅,甘肅和新疆的棄光率同比有所下降。青海寧夏下降到了5%左右,同去年相比都有所好轉。

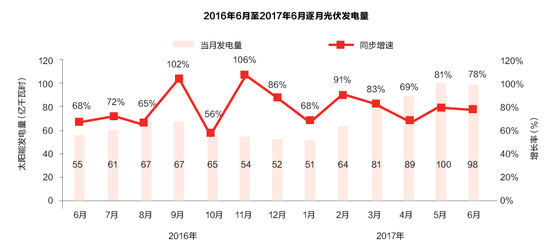

上半年,全國光伏累計發電量518億千瓦時,同比增加75%。主要集中在西北和華北地區,累計發電量分別為191、135億千瓦時,占光伏累計總發電量的63%;累計利用小時數598小時,同比上升37小時。

國家電網能源研究院新能源研究所所長李瓊慧分析,從光伏發電運行消納情況看,利用小時數總體上升,發電量增速大,同比增長75%。不過李瓊慧表示,增長速度比較快也是因為它的基數比較小,并不意味著它的量有多大,光伏累計發電量總基數還是比較小的。

而在光伏建設規模管理機制上,變化同樣正在發生。李瓊慧介紹,“四朵金花”都會存在變化:屋頂光伏,還有新類型分布式地面電站這一類電站可以自主建設;對于集中式普通地面電站,在“十三五”期間要通過競爭配置方式來組織建設;“領跑者”也是通過競爭方式來選擇項目;光伏扶貧要通過編制光扶貧計劃來落實項目。

李瓊慧表示,與過去相比,“十三五”光伏發電項目的建設管理機制還是有一些差別。不談已經拿到的項目,對新拿到的項目來說可能都要通過競爭的方式來獲得。

困局仍在

“十三五”規劃為光伏產業的發展提供了新機遇,但是在棄光限電、補貼拖欠、電價下調的背景下,光伏產業的發展依然困難重重。

從外部市場環境來看,今年美國啟動201調查,其他國家對中國電池和組件開展了“雙反”,這些貿易壁壘不僅僅是針對中國大陸,還有馬來西亞、泰國等海外工廠。對中國在海外的工廠也會有限制,恐怕將對我國光伏產業形成圍堵,對于光伏產業的出口會帶來比較大的影響。

在國內,雖然我們能夠看到棄光、消納等現象出現好轉,但是這些問題并沒有得到根本解決,光伏產業的發展仍被棄光限電和消納問題所困。

國家電力投資集團公司助理總經理兼水電與新能源部總經理李樹雷表示,西北區域新能源裝機持續增加,電力供應仍然過剩,其中新疆、甘肅棄光率分別是20.4%和18.4%。今年以來甘肅和新疆今年雖然有很大的改善,但棄光率還是排在前列。

陜西今年開始棄光增加明顯,棄光率達到15.5%,成為新的限電重災區。部分中東南部的省份從零棄光也開始出現了棄光的現象,包括山東、貴州、陜西、河北、湖北等棄光問題對行業發展影響比較大。

光伏產業今年如此快速的發展很大程度得益于政策和補貼的支持,光伏售電企業收入來源是一部分是售電收入,另一部分就是國家補貼。但是目前光伏電站補貼存在著不及時到位,拖欠嚴重的問題,影響到企業的現金流和企業的經營。

李樹雷指出,可再生能源國家補貼資金缺口不斷增大,截止到目前,全國新能源(8.120, -0.47, -5.47%)補貼缺口估計要突破600億,后續缺口還會繼續增大。現行補貼機制難以適應綠色電力的發展需求,補貼的方式可以說是不可持續的。

而能夠體現補貼強度的綠證在實際使用中能起到的效用也并不理想,國家發展和改革委員會能源研究所可再生能源發展中心副主任陶冶表示,無論是滿足國家的綠色電力的消費需求也好,還是按照未來的配額制,真正在綠證交易中,為了達標的要求,買風電只需要光伏三分之一的成本就滿足了,光伏相比風電而言更貴。

這種情況下,必然會出現“同樣是花1元錢買綠證,為什么要花3元買光伏?”這樣的疑問。陶冶認為,游戲規則并不是一成不變的,但這些實際中的問題需要納入光伏未來發展的思考當中。

另外,平價上網作為未來目標備受業界關注。近兩年,國家連續下調光伏電價,電價補貼退坡路線圖已經明確,同時通過電價競價獲得年度建設規模和資源配置管理模式,將進一步推動電價的降低。

“現在每個省下滑的指標中,大家也是在學習‘領跑者’,通過這種競價方式來拿項目拿容量。所以,通過這種方式也進一步降低了電價。”李樹雷說,光伏平價上網的預期越來越強,有可能將于2020年前提前實現用戶側的平價上網。

前一階段光伏產業之所以快速發展,主要得益于國家的電價政策支持,而下一階段在光伏產業的平價上網背景下,補貼和電價滑坡后光伏產業新的盈利點在哪里?

李瓊慧提醒業界,不要把平價上網太理想化,并不是解決了平價上網的問題,光伏發展就沒有障礙了。相反,現在還是應該對光伏并網,就是它的上網運行需要系統帶來的費用,以及包括國外的容量市場這些問題引起關注。

李瓊慧認為,做光伏的人應該清醒地認識到平價之后該怎么辦,需要通過抓住電改的機遇,尋找新的商業模式,尋找新的盈利的空間。

而平價后光伏企業靠什么盈利?李瓊慧表示,“我們認為提升用戶的服務,在多能互補微網里,通過用電用能增值服務提升我們光伏的利潤和價值,可能是光伏產業下一個利潤的增長點。”

如何破局

中國光伏產業創新發展研討會期間參會企業與嘉賓實地參觀黃河水電公司水光互補基地

“十三五”時期光伏發電的主要任務是產業升級、降低成本、擴大應用。在新形勢下,如何創新、突破、變革、升級,是未來光伏行業發展的主旋律,值得不斷地去探索。

陶冶認為,實現光伏目標要兩條腿走路,一是要通過領跑技術基地建設,把規模化光伏電站和上游整個產業鏈技術進步結合起來。這是一個協同創新,目的就是給先進的技術提供市場,加速降低成本。

二是在分布式光伏方面,結合完善機制、電價改革,推進市場化交易,使交易成本降低,充分發揮其優勢,使國家的補貼能夠早日落實,從而鼓勵各類投資者全面參與分布式光伏投資建設。

在光伏產業升級方面,李樹雷建議說,技術進步是光伏行業可持續發展的主要驅動,光伏的產業升級需要多方的聯動,政府和主管部門應該做好頂層設計,加強政策的引導,創造好投資環境,實現產業技術突破,提升系統效率,降低成本。

同時,企業新產品新技術不斷衍生,依靠技術創新帶動全產業鏈。有些廠家在做的單晶、PERC雙面、N型雙面都在逐步使用,現在整個組件的效率、電池的效率在提高,功率都在提升。

而對于一直困擾著光伏的消納問題,李瓊慧說,國家電網公司響應政策發布相關文件,提出了促進新能源消納七項措施,分別是實施風電投資預警機制,嚴控棄風地區新增裝機規模;開展火電機組靈活性改造,提高電力系統調峰能力;按計劃投產6條特高壓跨區直流輸電工程,新增輸電能力3200萬千瓦;“三北”地區完成電能替代1130億千瓦時;西北地區實施自備電廠發電替代;拓展省間發電權交易,開展現貨跨區交易、抽水電能跨區交易;實施新能源跨省跨區強制消納。

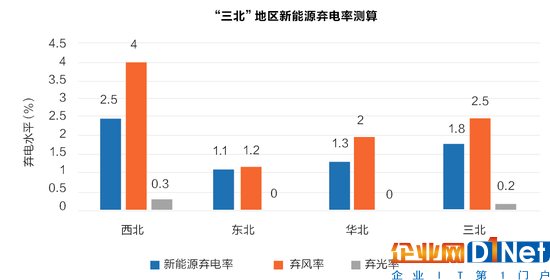

考慮采取以上七項措施,初步測算:2017年“三北”地區棄風棄光電量228億千瓦時,棄電率8%,棄電量比2016年減少236億千瓦時,棄電率下降11.8個百分點。總體及分區域均實現“雙降”。2018年“三北”地區棄風棄光電量115億千瓦時,棄電率4%,相比2017年,總體及分區域均實現“雙降”。

2020年,“三北”地區棄風棄光電量70億千瓦時,棄電率2%。其中,棄風電量68億千瓦時,棄風率3%;棄光電量2億千瓦時,棄光率1%。西北、東北、華北地區棄風棄光電量分別為40億千瓦時、7億千瓦時、23億千瓦時,棄電率均在5%以內。通過多措并舉、綜合施策,2020年有望實現新能源棄電水平控制在5%以內的目標。

光伏產業擺脫困境需要抓住新形勢下的發展機遇,而電力體制改革恰恰對光伏產業來講是不能錯過的大好機會。

李瓊慧分析,從光伏的資源特點和本身的能量密度低的特點來看,更適合發展分布式。電改對于分布式能源有一個特殊的通道,它可以通過做分布式能源系統做成一個發輸配用一體化的商業模式,也就是說在電改中可以獲得的最大的盈利空間。

一般的電站項目只可以做單獨的售電和配電,不允許做發輸配一體。從國內外經驗來講,打破壟斷把發輸配電分開是為了增強整個的競爭力,但是對一個項目來講,它上下游一體實際上整體的盈利水平一定是最高的。

李瓊慧表示,電改給了分布式光伏一個通道,但怎么把這個通道能夠順利轉入成熟的商業模式,現在還沒有一條非常好的路徑,這需要光伏人緊緊抓住機遇,“十三五”就可能真正迎來新一輪爆發式增長。

未來關鍵的五年

“到2020年底,如果按照下發的《關于可再生能源發展“十三五”規劃實施的指導意見》,實際上的光伏裝機并網規模至少是2.2億千瓦,肯定是超過2.2億。”李瓊慧通過對“十三五”規劃的政策的分析和相關數據的計算得出了如上預測,并且她認為2.2億的估算相對保守。

光伏今年的增長量是超出想象的,這也為光伏行業帶來很大的信心,不過光伏深受補貼和政策這些不確定因素影響,光伏未來的不確定性也大大增加。

中國光伏產業創新發展研討會期間參會企業與嘉賓實地參觀百兆瓦太陽能發電實證基地

陶冶分析,基于現在對全球以及未來中國到2022年的可再生能源市場的判斷,從2017到2022年,全球可再生能源電力增長還會超過40%,整個增長在8.6億左右,太陽能3.8億,首次超過風電,中國仍然是全球可再生能源市場發展的領跑者,占到全球新增光伏市場貢獻量的36%。中國、美國、印度、歐洲、日本未來五年是全球太陽能光伏新增的重點地區,中國在這里面起到決定性的地位是可以肯定的。

陶冶認為,未來光伏市場怎么走,還是要看大家和市場對這次電價調整完,包括固定和分布式調整完之后市場的接受程度。他表示,未來五年無論對光伏還是對整個可再生能源產業來說都是非常重要的五年,可能要實現三件事情。

一是到2022到2023年左右實現光伏在供應側的平價上網;二是解決棄風棄光的問題,如果棄風棄光的問題解決了,會極大地提升可再生能源的技術經濟性;三是徹底解決當前系統中,電力系統運行管理中的一個問題,真正建立起來為可再生能源服務的一個電力市場體系。

“我個人認為,未來五年雖然還會受到政策等多種不確定性因素的影響,但到了2022年,可能到了“十四五”我們的可再生能源將會迎來一個新的發展面貌和新的發展環境。”陶冶如是說道。

京公網安備 11010502049343號

京公網安備 11010502049343號