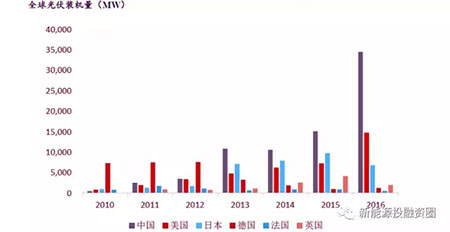

中美兩國主導著太陽能領域的發展規模,根據歐洲太陽能交易機構的數據,中美兩國2016年的新增裝機容量均比2015年增長了近1倍。到2016年底,全球太陽能光伏發電總裝機容量已達305GW,其中中國34.5GW,美國14.7GW。本篇文章從裝機量及平價上網兩個方面分析下中美兩國的光伏發展。

一、中國光伏裝機量超預期

根據中電聯數據,8月份,我國光伏新增并網容量超3.3GW,其中,新增分布式光伏裝機就達到了1.4GW,地面電站項目達到1.9GW。

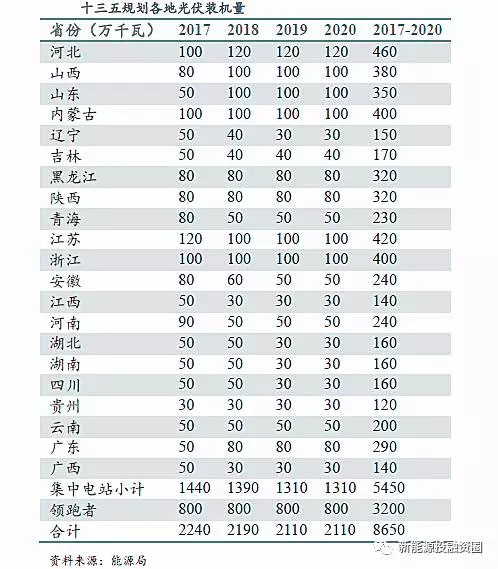

另根據中電聯近日發布的《2017年1月份-8月份電力工業運行簡況》統計數據顯示,1月份-8月份,全國新增光伏發電38.28GW,比上年同期多投產16.49GW;8月份全國光伏并網容量為3.36GW。預計分布式全年將突破10GW,2018年將成為居民分布式光伏爆發元年。

二、美國光伏裝機量超預期

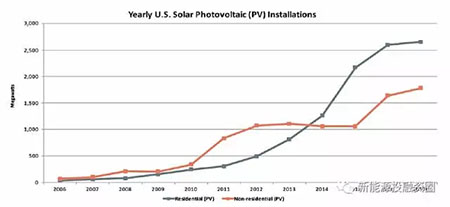

根據咨詢公司GTMResearch與美國太陽能工業學會最新發布的數據,2016年美國光伏發展迅猛,全年新增裝機達到14.7吉瓦,比2015年增加近1倍。太陽能發電已經成為美國最大的新能源利用方式,光伏裝機歷史上首次超越其他電源新增裝機,占全年新增裝機的39%(燃氣發電占29%,風電占26%)。

根據AdzarEnergy預測,未來美國分布式占其整個市場的40-50%,美國家庭分布式將成為支撐美國分布式光伏增長的主要動力。

就家庭分布式美國光伏行業有著多種的商業模式創新,對于分布式系統的家用客戶獲取,目前美國的商業運作模式已經完全智能化,比如遠程設計技術,利用衛星地圖獲取屋頂實時信息,不用實地前往,就可以在電腦上進行方案技術及客戶溝通,大大減少了人工及時間成本。對于針對用戶安裝的持有模式,自2009至2015年,租賃及PPA模式則是前期投資建設的主要手段,這種模式的優點包括客戶不用投資、客戶沒有風險以及第三方解決補貼和抵稅。另外特斯拉推太陽能屋頂(SolarRoof),來推廣家庭分布式,瓦片采用鋼化玻璃制成,強度是標準瓦片的三倍多,還擁有最佳防冰雹、防風、防火等級(4級FM4473/F級ASTMD3161/A級UL790)。在外觀上,SolarRoof采用行業較高標準:瓦片的玻璃涂層標準達到了ASTM1376(美學最佳等級)、EN1096(可靠性最佳等級)。

三、發電側平價上網即將來臨

1、美國部分地區已經實現平價

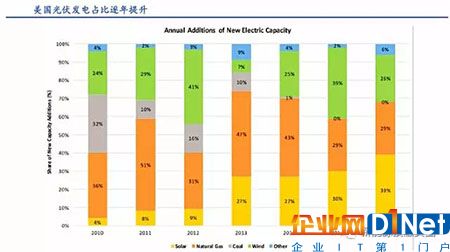

2016,美國太陽能安裝量占所有新發電能力的39%,首次超過所有其他能源。主要是太陽能相對其他能源技術的競爭力日益增強,使它能夠迅速增加其在美國發電總量中所占的份額,從2010年的0.1%上升到現在的1.4%。預計到2020時,太陽能發電將超過總發電量的3%,2022年底將達到5%。

同時分布式太陽能行業給美國帶來新增就業機會,根據美國能源部數據顯示,美國太陽能行業雇傭著近37.4萬人,占整個電力生產領域員工總數的43%,而化石燃料發電領域的員工總數略高于18.7萬,僅占電力生產領域員工總數的22%。

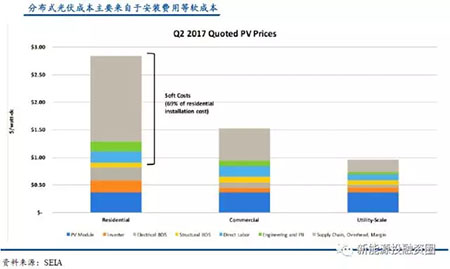

美國可再生能源實驗室(NREL)發現,2017年美國公用事業級太陽能發電成本比去年同期下降了30%,固定傾斜系統平均價格達到每瓦1.03美元,帶跟蹤系統平均價格為1.11美元,使其平準化電力成本(LCOE)可與聯合循環燃氣發電相競爭。

2、中國居民端分布式用電側已經實現平價

IHSMarkit數據表示,2016年-2020年,戶用市場將逐步由歐洲轉向美洲和亞太地區,由純補貼模式轉向自發自用。據分析,中國戶用光伏規模在2017年將達到2GW,這意味著在戶用光伏領域,中國將有可能超過美國成為第一。

戶用分布式發展潛力巨大,我國擁有高達5000萬個屋頂,其中如果15-20%的屋頂用于安裝光伏發電系統,那么以每戶3千瓦的保守裝機量來測算,其裝機規模可達到約25-30GW。

推動居民端分布式增長主要驅動力來自于上網平價,如果疊加目前不限電環境下,同時有部分補貼,居民端分布式收益率較高。

目前分布式光伏的LCOE已經接近0.6元/度,已經逼近用戶端用電價格。考慮到工商業用電價格,目前分布式自發自用已經非常具有吸引力。光伏成本下降路線圖見下表。

根據發改委能源研究測算,對于居民用戶分布式光伏(自然人并滿足單個項目容量上限要求),即以目前的0.42元/千瓦時度電補貼為基礎,依據成本和度電補貼需求,相對緩慢實施補貼退坡。2020年預計居民用戶分布式光伏度電補貼需求在0.2-0.3元/千瓦時,2025年可以實現平價和補貼退出,如果居民電價上調,則有望2023年左右實現平價和補貼退出。光伏補貼下降路線圖見下表。

京公網安備 11010502049343號

京公網安備 11010502049343號