世界范圍內各國2017年的光伏裝機量將出現保持平穩或逐步下降的趨勢,全球新增裝機量預計下行,增速不敵前期,“拼量階段”逐漸進入尾聲;但對于能源的需求只增不減,清潔能源和可再生能源市場的發展前景廣闊,光伏產業需提升自身的核心競爭力,轉型“比質階段”,把握市場機遇。

概要:

1.目前,有超過200個國家共同參與簽署《巴黎氣候協議》,各參與國需要按協議制定和執行溫室氣體減排計劃,此協議有望進一步拉動光伏產能擴張。

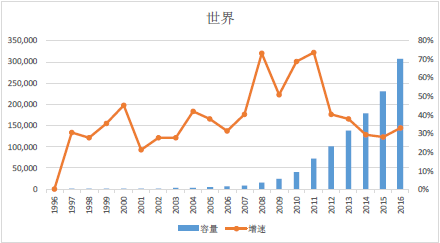

2.2016年是全球光伏行業的里程碑,全球新增裝機70GW,同比增長33%至306.5GW。

3.2017年全球裝機量,增速預計下行,但電力需求仍然強勁。

4.行業將從拼量階段 進入比質階段。提高效率降低成本,提升質量,是業界的大環境

5.亞太地區已成為世界上最大的太陽能發電區

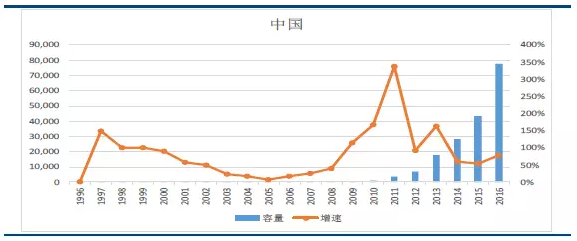

6.2016年中國光伏發電新增裝機容量34.54GW,累計裝機容量77.42GW,新增和累計裝機容量均為全球第一

世界市場:發電市場需求強勁,全球目光聚焦新能源發展

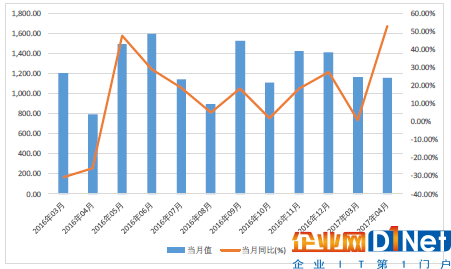

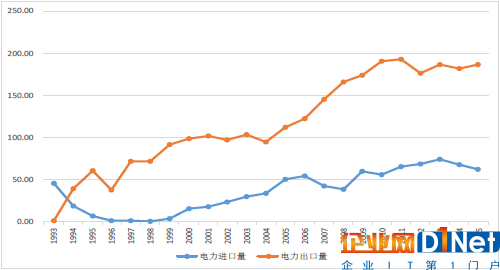

全球電力需求保持增長態勢。以中國為例,電力消費量水平近五年年平均增速近7%,2015年電力消費量達到58021.30億kWh。每年電力消費量、電力生產量和電力可供量水平基本持平。2017年4月中國發電設備產量為1157萬kW,由于去年同期基數較低,4月當月產量大增53.1%。中國電力產量較為充足,自1994年起,電力出口量遠超電力進口量。2015年,中國電力出口量保持上升趨勢,達到186.50億kWh;電力進口量呈現下降趨勢,降至62.10億kWh。隨著經濟增長方式的轉變,高耗能產業用電量持續下降,用電量保持低速增長將成為常態,與此同時帶來的用電結構的明顯改善則是一大積極信號。

1993-2015年中國電力情況(單位:億kWh)

2016年3月-2017年4月中國發電設備產量(單位:萬kWh)

資源環境的約束使得全球各國正在實施對能源消費的合理控制,以及對污染排放總量的控制。全球電力生產主要依靠化石燃料,即燃煤發電、燃油發電和燃氣發電,但其中化石燃料發電以燃煤發電為主,其次是燃氣發電,再次是非化石燃料中大型水力發電和核能發電,“化石燃料發電和核能發電”一項在逐年減少,其中主要是化石燃料發電在減少,相比之下,可再生能源和清潔能源貢獻逐步提升,盡管目前太陽能發電占全球發電總量很小,但未來發展空間巨大。

1993-2015年中國電力進出口情況(單位:億kWh)

隨著太陽能發電技術進步,成本降低,促使光伏發電進展很快,根據國際能源署(IEA)2016年估計,到2050年光伏發電和聚熱發電分別占全球電力消費量的16%和11%。太陽能發電將成為世界上電力的重要來源,其中中國和印度兩國的太陽能發電發展最快。

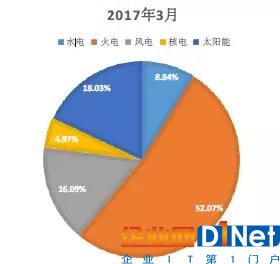

2017年3月中國五類發電機新增占比情況

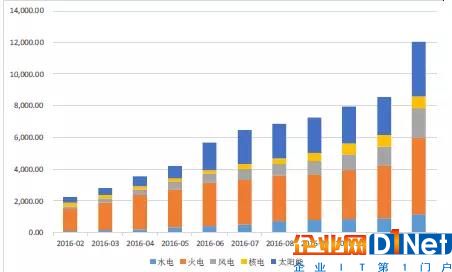

以中國為例,未來清潔能源發電比重將上升,火電比重則會持續下降。2016年中國新增發電設備中火電類占比雖高達52.07%,但其占比逐月下降,但太陽能發電設備所占比重已升至18.03%,位列第二。

2016年2月-2016年12月中國發電新增設備容量(單位:萬kWh)

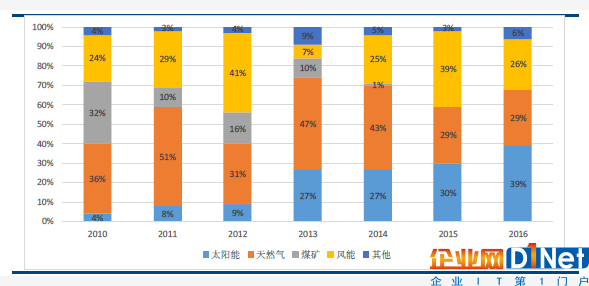

在美國,2016年新增發電設備中太陽能首次超越了風能和天然氣,成為了新增發電設備中的最大貢獻力量,高達39%。

2010-2016美國發電新增設備容量占比情況(單位:%)

目前,有超過200個國家共同參與簽署《巴黎氣候協議》,各參與國需要按協議制定和執行溫室氣體減排計劃,此協議有望進一步拉動光伏產能擴張。巴黎協議將帶來大量的可再生能源、清潔能源的需求,而光伏將有望成為各國政府替代不可再生能源的最有效手段之一。一旦各國政府采取行動,遵循巴黎協議的承諾,將助力光伏等清潔能源行業的發展,預期在2017年開始體現。

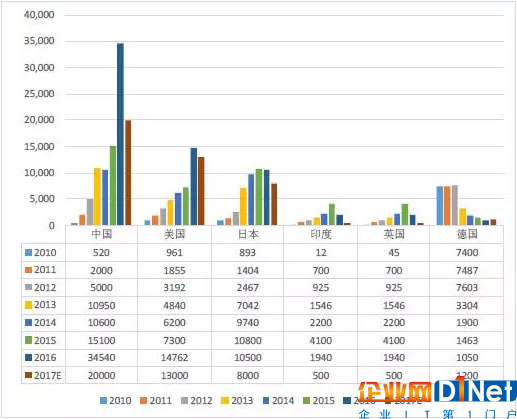

各國情況:從“拼量階段”進入到“比質階段”

2016年全球太陽能市場受到多國共同發展的影響,呈現出回暖趨勢,太陽能光伏產能同比增長33%至306.5GW,全球新增裝機量超過76.6GW。中國新增光伏裝機量34.5GW,比上年增加了128%,占比全球市場份額的45%。歐洲太陽能行業發展相對較為放緩,只有6.7GW的新裝機量,太陽能市場同比萎縮了22%。2016年,亞太地區已成為世界上最大的太陽能發電區,產能為147.2GW,相當于全球市場份額的48%。歐洲現在排名第二,產能104.3GW,占34%。美國2016全年光伏裝機量同比增長57%,公共事業裝機量起到了主要的拉動作用。

1996-2016年全球太陽能光伏產能(單位:MW)及增速(單位:%)

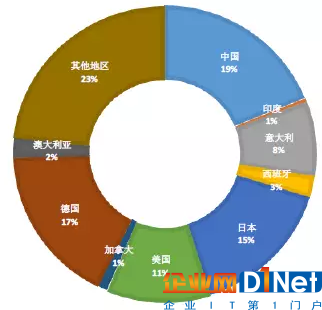

2013年到2015年,全球光伏行業市場發展速度與2012年之前相比已逐步放緩。2015年全球太陽能光伏裝機容量已達230.61GW,較2014年的180.00GW增長約28.12%左右。歐洲市場裝機量增速較緩,盡管英國光伏產業得以強勁增長,但德國和意大利市場的增長趨勢明顯低于其他市場水平。新興市場方面,印度、南非、智利等市場均呈現迅猛發展態勢,但由于基礎裝機容量較小,高速增長對于市場占有率的提升效應并不明顯,2015年印度的裝機量占比全球數量僅為1%。

2015年全球主要地區太陽能光伏裝機容量占比情況

截至2016年6月29日,共有178個締約方簽署了《巴黎氣候變化協定》,應對氣候變化,控制碳排放,調整能源結構成為全球所有國家面臨的共同問題。能源轉型劍指人類使用的化石燃料朝向清潔能源的過渡過程,光伏行業的發展再次成為人們關注的重點。

中國:市場格局不斷轉換,逐步確立世界領先地位

2016年中國光伏發電新增裝機容量34.54GW,累計裝機容量77.42GW,新增和累計裝機容量均為全球第一,其中,地面電站30.3GW,分布式電站4.24GW,分布式電站同比增長200%。中國光伏行業協會召開的年度會議數據顯示,2016年中國光伏市場呈現市場格局從西北部向中部地區轉移以及市場結構由地面電站轉向分布式的特點。

2015年中國首次在太陽能光伏裝機量占比中排列世界領先地位,超過德國,成為全球光伏裝機容量最大的國家。截止2016年年底,中國累計裝機容量為77.9GW,占全球太陽能發電能力的四分之一。

美國:總體裝機量回升,商用光伏裝機規模顯現

2016年美國新增光伏裝機達到14.76GW,同比增長了57%以上。其中,規模化的商用光伏裝機大幅上漲97%以上,自2011年以來首次超過了居民屋頂光伏裝機。

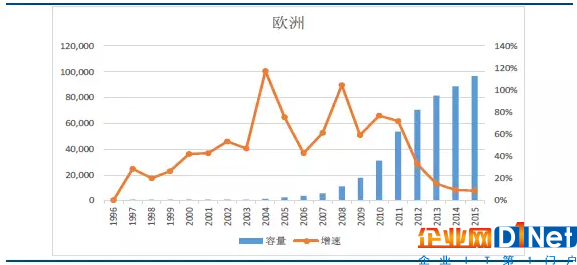

歐洲:市場增速逐年放緩,創新開發行業新動力

2011年開始歐洲整體的太陽能光伏裝機量增速逐步放緩,2014年開始整體增速水平基本穩定在10%以內,明顯低于世界其他各地區的發展水平。歐盟貿易組織Solar Power Europe對于2017年的行業展望中強調,創新的商業模式和融資方案是歐洲地區太陽能和光伏行業下一階段在整個歐洲發展的關鍵驅動力。太陽能和光伏技術對前期資本要求較高,但運營成本低,且可持續收入20年以上,新型、創新的融資機制,可以幫助抵御風險并解決成本問題。未來10年內太陽能將成為全球最廉價的能源,而太陽能技術成本的下降,意味著商業模式將成為確保各層次市場強勁增長的關鍵特征。

總體而言,世界范圍內各國2017年的光伏裝機量將出現保持平穩或逐步下降的趨勢,全球新增裝機量預計下行,增速不敵前期,“拼量階段”逐漸進入尾聲;但對于能源的需求只增不減,清潔能源和可再生能源市場的發展前景廣闊,光伏產業需提升自身的核心競爭力,轉型“比質階段”,把握市場機遇。

京公網安備 11010502049343號

京公網安備 11010502049343號