對于中國鋰電企業而言,最缺的不是資本和市場,而是與日韓國際巨頭相抗衡的技術。

據不完全統計,截至2017年9月,國內鋰電行業發生的兼并購案例已經超過100起,涉及從上游鈷、鋰礦資源到四大材料再到電池以及整車制造的全產業鏈。

從兼并購的類型來看,主要可以分為三類:第一類是傳統制造行業領域為尋找新的業績增長點而進行的兼并購,第二類為鋰電領域企業為了延伸業務而做的上下游或者本身業務擴張的兼并購,第三類則為投資公司進行的資本投資。

值得注意的是,在這場轟轟烈烈的兼并購大潮中,國內鋰電企業開始將目光轉向海外,意圖尋找優質的礦源資源或者高新技術,而后者的難度無疑更大一些,也很有意義。

收購外資企業補足技術短板

通過對比國內上百起鋰電企業兼并購案例可以發現,中國鋰電企業收購外資企業并非只看中對方的市場份額,也希望將對方的核心技術納入囊中補足自身技術短板,而這也是當前中國鋰電企業提升技術水平最直接的手段。

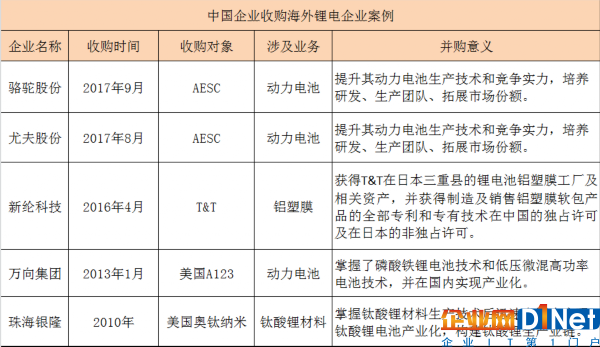

9月5日,駱駝股份發布公告稱,公司與金沙江創投及湖北長江金沙江產業投資基金合伙企業簽署《關于收購日產電池公司項目以及駱駝股份新能源電池項目之合作框架協議》。根據協議,駱駝股份將出資認購金沙江創投設立的AESC并購基金不高于1億美元的投資份額。

完成投資認購后,AESC將幫助駱駝股份培養研發、生產團隊,完善現有的新能源電池生產線。而駱駝股份則表示,本協議約定的投資項目若能有效實施,將有助于公司新能源電池對接AESC的技術,實現在動力鋰電池領域技術水平和生產工藝的快速提升、增強公司的核心競爭力、擴展市場份額。

無獨有偶,另外一家中國鋰電企業更是早于駱駝股份,參與到了收購AESC的資本游戲當中,目的和方式也極其一致。

8月21日,尤夫股份發布公告稱,計劃與金沙江資本就收購日產汽車動力電池業務進行合作。公司擬直接或間接出資不超過1億美元認購Nissan電池公司并購基金的有限合伙份額,投資比例為10%。

公告聲明,在同等條件下,在Nissan旗下電池子公司AESC落地中國大陸時,公司享有一定的優先權,若未來公司拓展軟包汽車動力電池產業,則有望嫁接AESC的電池技術來提升其在汽車動力電池領域的生產、研發能力。

8月8日,金沙江資本旗下的全資子公司與Nissan就收購其旗下電池業務簽訂了正式的協議。收購的主體內容包含Nissan旗下電池子公司AESC,以及其位于美國、英國和日本三個動力電池工廠,業務范圍涵蓋電池開發、電芯生產以及電池管理系統等。

從上述兩家電池企業的公告中可以看出,駱駝股份和尤夫股份積極參與收購AESC,本質上都是為了獲取AESC所掌握的軟包錳酸鋰電池的生產技術和專利,實現公司在動力電池領域的技術水平和生產工藝的提升。

值得注意的是,關于國內鋰電企業斥巨資收購AESC,業內對此卻有不同的看法。

有業內人士認為,把成熟領先的核心技術嫁接導入,是企業彎道超車或者說是一個比較快的成長方式。AESC軟包技術成熟領先,在國家新能源汽車高速成長的風口,可以彌補國內軟包技術短板。

但更多業內人士認為,盡管AESC在軟包錳酸鋰電池上具有一定的技術優勢,但對于中國市場而言,該技術路線在能量密度、制造成本、原材料供應、客戶基礎等方面與本土電池企業相比,并不具備明顯優勢。

對此,駱駝股份在補充公告中強調,本次“合作框架協議僅為協議各方根據合作意向達成的框架性約定”,并購基金仍需向符合條件的合格投資者進行資金募集,具體實施進度存在一定的不確定性。

實際效益大于風險

盡管駱駝股份和尤夫股份以及金沙江資本聯合收購AESC還未最終落地,能否給本土電池企業提供先進的軟包錳酸鋰電池技術和專利也不確定,但是從此前幾個成功的海外收購案例來看,盡管中國鋰電企業收購外資企業存在諸多風險,但對企業甚至產業發展而言還是利大于弊。

一方面,國內鋰電企業收購海外企業有利于直接提升企業的技術水平,拓展海外市場,提升企業綜合實力;另一方面,成功收購海外鋰電企業有利于于完善國內鋰電相關企業全球化戰略布局,打破國外企業的市場壟斷,加速實現國產替代進口。

以鋰電材料鋁塑膜為例,作為國內鋰電池材料最后國產化的“處女地”,盡管國產鋁塑膜經過多年的發展,產品性能已經得到大幅提升,但仍然無法得到國內動力電池企業的完全認可,目前國內90%的鋁塑膜市場依然被日韓企業所壟斷。

壓力之下,深圳市新綸科技股份有限公司(下稱“新綸科技”)于2016年與凸版印刷、T&T等協商,雙方約定新綸科技以受讓T&T就鋰電池鋁塑膜軟包業務分拆設立的新公司100%股權的方式,收購T&T持有的從事鋰電池鋁塑膜軟包產品生產的日本三重工廠及相關設備、存貨、原材料等資產,交易價格約合人民幣5.5億元(95億日元)。

此外,新綸科技將在中國新建鋰電池鋁塑膜軟包產品制造工廠,T&T將為該新工廠的設計、建設、運營提供技術支持與技術服務,新工廠生產的軟包產品的品質與良品率可達到日本三重工廠同等水平。作為技術支持的一部分,T&T將為新綸科技員工提供技術培訓。

而完成收購凸版印刷鋁塑膜項目之后,新綸科技加快了建立完善的銷售、服務網絡和技術團隊的業務布局,并在短時間內取得了突破性的進展。

在今年7月份,新綸科技連續發布兩個重大公告,全資子公司新綸復材分別與多氟多新能源和天津捷威動力簽署了《原料采購框架合同》。

根據合同,多氟多新能源將于2017年7月至2018年6月將向新綸復材采購鋁塑膜產品,需求計劃總量為231萬平方米;新綸復材將向捷威動力提供累計超過1600萬平方米的鋰離子電池用鋁塑膜產品,為期41個月,預計總銷售收入不低于5億元。

據了解,目前新綸科技的鋁塑膜產品已經在多氟多新能源、捷威動力、孚能科技、微宏動力、上海卡耐等軟包動力電池企業和寧波維科、ATL等3C數碼鋰電池廠商用得到批量應用。同時,其常州子公司的鋁塑膜項目正在快速建設當中,預計明年二季度正式投產,屆時新綸科技將徹底實現鋁塑膜國產化,使國產鋁塑膜達到甚至超越日韓的水平,實現大規模替代進口。

事實上,除了新綸科技的成功案例之外,此前還有多起中國企業成功收購海外企業的案例。

例如,萬向集團于2013年成功收購美國A123系統公司之后,不但掌握了磷酸鐵鋰電池技術和低壓微混高功率電池技術,還使A123起死回生,并且在國內實現磷酸鐵鋰電池產業化,打造了一個出貨量排名前列的優秀本土動力電池企業。

GGII分析認為,隨著鋰電行業的持續向好,未來兩年,中國鋰電企業尋找海外機會或將會成為趨勢。其中除了如華友鈷業、天齊鋰業、洛陽鉬業等上游礦企專門布局海外礦資源業務之外,以獲取技術為目的企業兼并購或將成為更多中國鋰電企業的選擇。

京公網安備 11010502049343號

京公網安備 11010502049343號