2017年7月19日,光伏行業2017上半年發展回顧和下半年形勢展望研討會在北京召開。

中國光伏行業協會秘書長王勃華就2017上半年發展回顧和下半年形勢展望進行了發言。筆者根據發言進行了整理,具體如下:

光伏產業發展概述

規模增長---快

產業布局---優

應用市場---活

產業水平---高

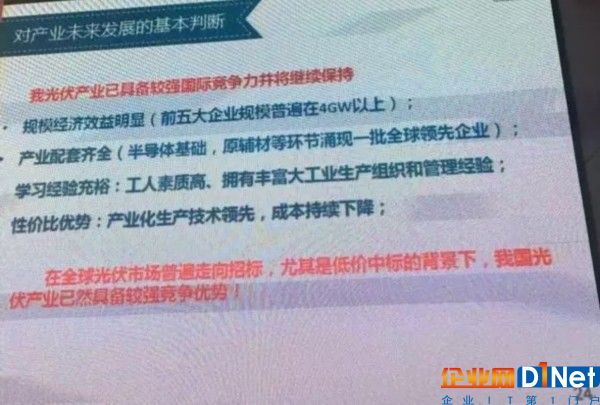

規模持續擴大、成本不斷下降、技術不斷進步

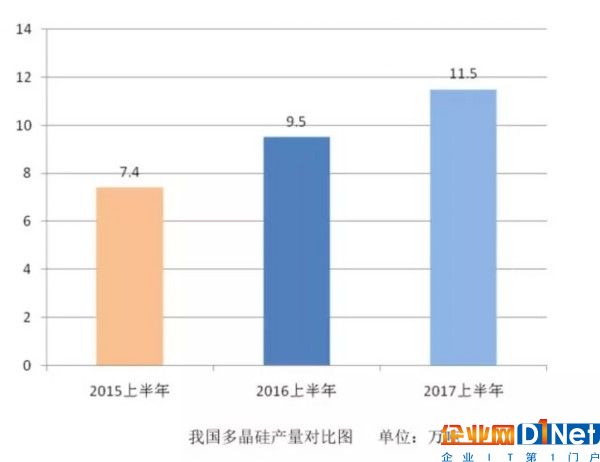

一、上半年多晶硅產量約為11.5萬噸,同比增長21.1%;行業產能利用率在90%以上;生產成本降至9美元/Kg以下;毛利率在20%以上。

二、上半年我國硅片產量36GW以上,同比增長20%以上;行業產能利用率在80%以上;生產成本降至6美分/瓦以下;毛利率略顯分化(單多、大小)。

三、上半年我國電池產量約為32GW,同比增長約28%;產能利用率80%以上;單、多晶高效電池效率提升至21%和19%以上;行業毛利率在10%以上;

四、上半年我國組件產量約為34GW同比增長25.9%;二季度產能利用率在85%以上;組件加工成本在12美分/瓦以下;行業毛利率在10%以上。

導讀:上半年多晶硅產量約為11.5萬噸,同比增長21.1%;行業產能利用率在90%以上;生產成本降至9美元/Kg以下;毛利率在20%以上。

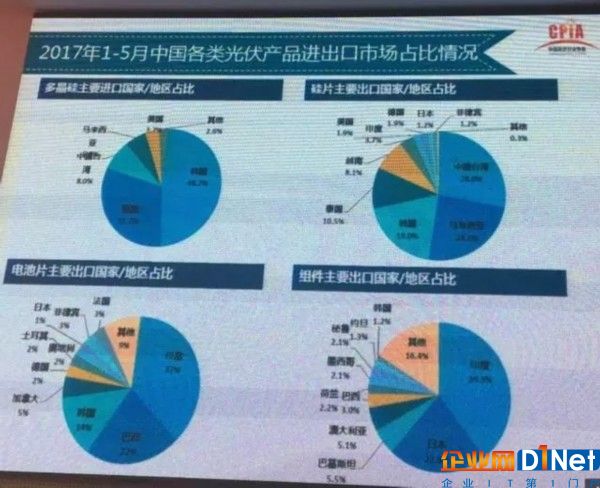

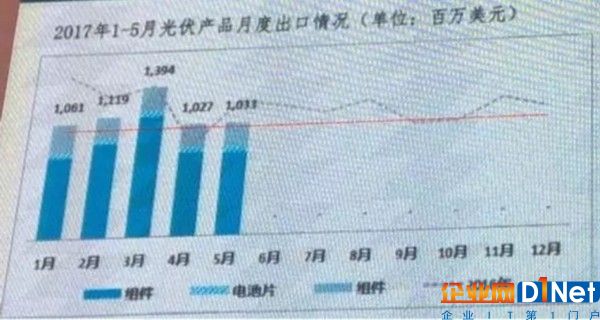

2017年1-5月中國光伏產品進出口總體情況

2017年1-5月進出口特點:

1、光伏產品每月出口額均超過10億美元,月均出口額為11.27億美元;

2、光伏產品出口額同比下降,出口量卻同比增加;

3、光伏產品單價下行趨勢下,單晶硅片單價保持穩定;

4、隨著海外工廠的設立,硅片的主要出口市場由中國臺灣正在向馬來西亞、泰國、越南等東南亞市場轉移;

5、組件出口市場由歐美日成熟市場轉向新興市場的趨勢明顯,包括印度、巴西、巴基斯坦、墨西哥等;

6、多晶硅每月進口量均超過1萬噸,月均進口量約為1.12萬噸。

拓展全球產能布局

歐洲:晶科、正泰、天合、中電

加拿大:阿特斯

美國:塞拉弗、順風光電

巴西:比亞迪、阿特斯

南非:晶科

印度:海潤、隆基、協鑫等

馬來西亞:晶科、晶澳、隆基、韓華等

越南:天合、阿特斯、晶澳、中電等

泰國:正泰、騰輝、天合、阿特斯、協鑫等

日本:塞拉弗、尚德

韓國:中電、韓華

導讀:上半年多晶硅產量約為11.5萬噸,同比增長21.1%;行業產能利用率在90%以上;生產成本降至9美元/Kg以下;毛利率在20%以上。

產能擴張依然強勁

東方希望在新疆建成12萬噸多晶硅廠

2017年上半年保利協鑫在新疆建成6萬噸規模多晶硅廠

晶科在新疆建成2GW單晶硅廠

黃河上游在西寧擴產電池和硅片產能

永祥股份在樂山擴產5萬噸多晶硅

晶澳、阿特斯、東方日升相繼在包頭擴產

晉能2GWHIT電池在晉中擴產

中環GW級擴產在呼和浩特

中來GWN型電池落地江蘇浙江

晶科在江西實施“倍增”計劃

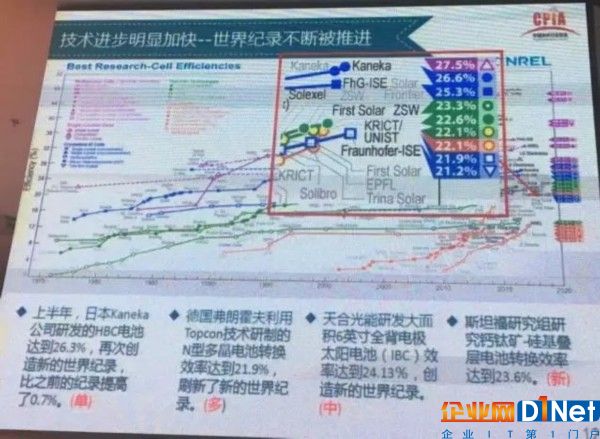

技術進步加快 世界紀錄不斷推進

上半年,日本Kaneka公司研發的HBC電池大道26.3%,再次創造新的世界紀錄,比之前的紀錄提高了0.7%(單)

德國弗朗霍夫利用topcon技術研制的N型多晶電池轉換效率大道21.9%,刷新了新的世界紀錄(多)

天合光能研發大面積6英寸全背電極太陽電池(IBC)效率大道24.13%,創造新的世界紀錄(中)

斯坦福研究組織研究鈣鈦礦-硅基疊層電池轉換效率大道23.6%。(新)

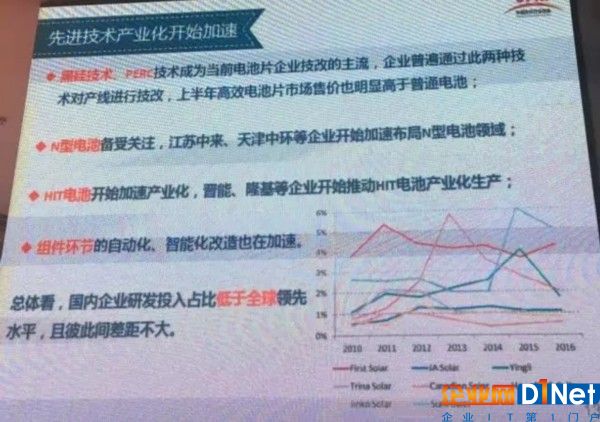

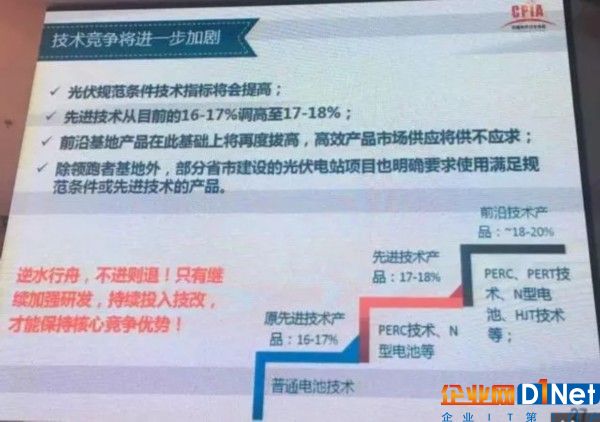

先進技術產業化開始加速

黑硅技術、PERC技術成為當前電池片企業技改的主流,企業普遍通過此兩種技術對產線進行技改,上半年高效電池片市場售價也明顯高于普通電池。

N型電池備受關注,江蘇中來、天津中環籌等企業開始加速布局N型電池領域。

HIT電池開始加速產業化,晉能、隆基等企業開始推動HIT電池產業化生產。

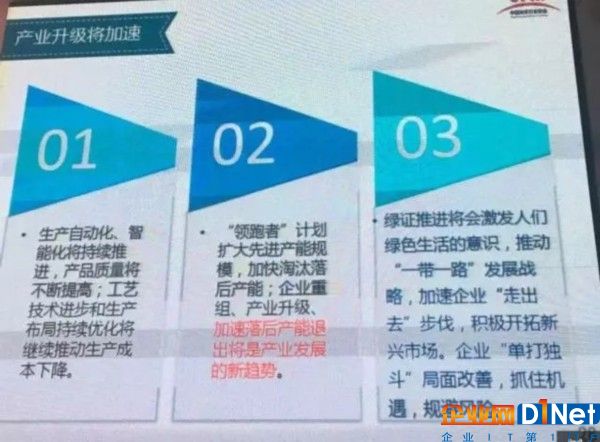

組件環節的自動化、智能化改造也開始加速。

總體看,過Neo企業研發投入占比低于全球領先水平,且彼此間差距不大。

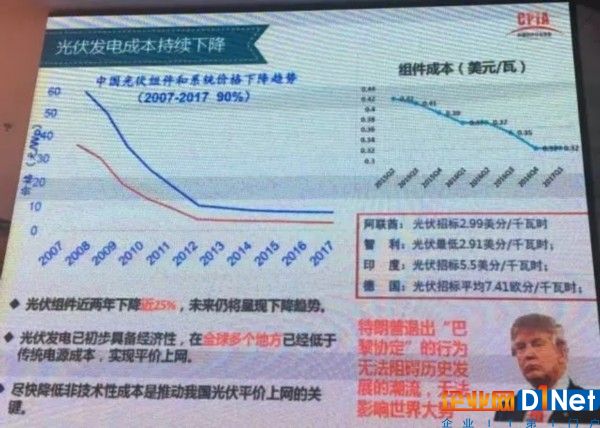

光伏發電成本持續下降

光伏組件近兩年下降近25%,未來仍將顯現下降趨勢。

光伏發電已初步具備經濟性,在全球多個地方已經低于傳統電源成本,實現平價上網。

盡快降低非技術性成本是推動我國光伏評價上網的關鍵。

阿聯酋:光伏招標2.99美分/千瓦時;

智 利:光伏最低2.91美分/千瓦時;

印 度:光伏招標5.5美分/千瓦時;

德 國:光伏招標平均7.41歐分/千瓦時。

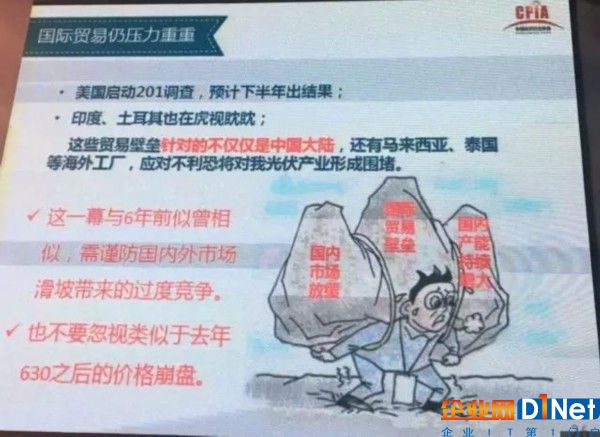

特朗普提出“巴黎協定”的行為無法阻礙歷史發展的潮流,無法影響世界大勢

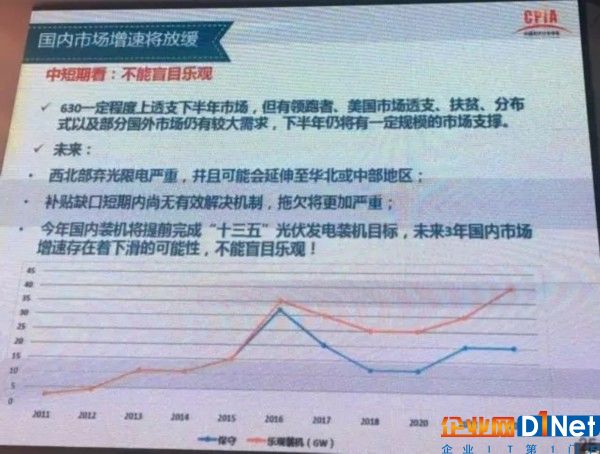

市場需求依然強勁

上半年國內光伏市場再次受630搶裝影響,6月份裝機量打到13.15GW,其中電站10.07GW,同比減少8%,分布式3.08GW,同比增長8倍;

上半年新增光伏發電裝機容量24.40GW,同比增長9%,其中光伏電站7.29GW,同比減少16%,分布式光伏7.11GW,同比增長2.9倍;

上半年累計裝機量達到101.82GW,其中,光伏電站84.39GW,分布式光伏14.73GW。

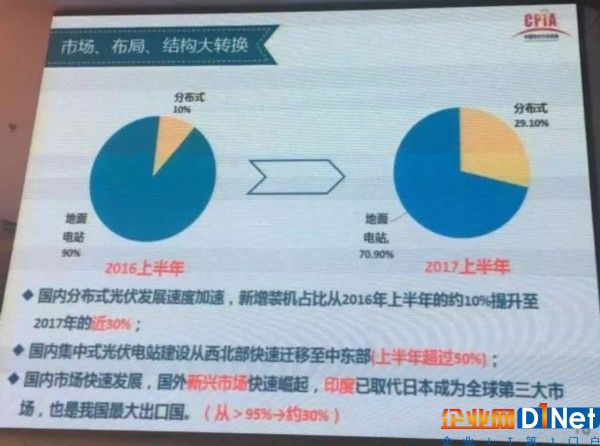

市場布局、結構大轉換

國內分布式光伏發展速度加速,新增裝機占比從2016年上半年的約10%提升至2017年的近30%;

國內集中式光伏電站建設從西北部快速遷移至中東部(上半年超過50%);

國內市場快速發展,國外新興市場快速崛起,印度已取代日本成為全球第三大市場,也是我國最大出口國。(從>95%-約30%)

導讀:上半年多晶硅產量約為11.5萬噸,同比增長21.1%;行業產能利用率在90%以上;生產成本降至9美元/Kg以下;毛利率在20%以上。

應用多樣化趨勢開始顯現

移動電源應用

光伏產品在共享單車上的使用,推動共享自行車智能化發展。同時,也倒逼電池在設計、封裝等發生變革。

戶用光伏應用

上半年,戶用光伏風氣云涌,大有所為家電走進千家萬戶發展態勢。也將推動營銷模式、產品質量、售后服務等發生改變。

高比例可再生能源

青海省在今年6月17-23日青洽會期間,也實現連續168小時清潔能源供電。英國則在今年4月實現24小時無燃煤電廠運營。

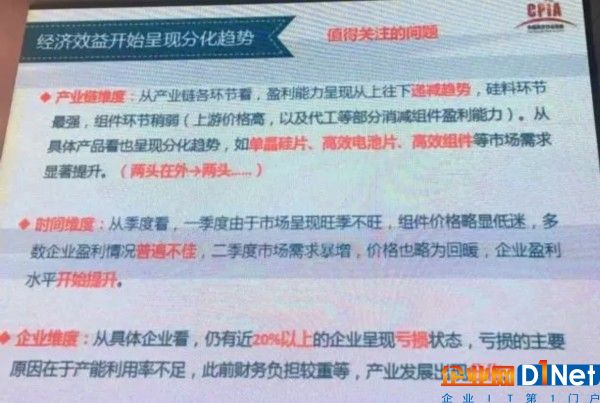

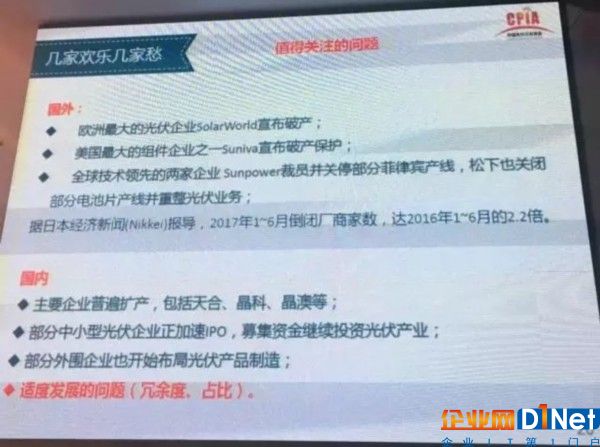

經濟效益開始呈現分化趨勢(值得注意)

產業鏈維度:從產業鏈各環節看,盈利能力呈現從上往下遞減趨勢,硅料環節最強,組件環節稍弱(上游價格高,以及代工等部分消減組件盈利能力)。從具體產品看也呈現分化趨勢,如單晶硅片、高效電池片、高效組件等市場需求顯著提升。(兩頭在外-兩頭......)

時間維度:從季度看,一季度由市場呈現旺季不旺,組件價格略顯低迷,多數企業盈利情況普遍不佳,二季度市場需求暴增,價格也略為回暖,企業盈利水平開始提升。

企業維度:從具體企業看,仍有近20%以上的企業呈現虧損狀態,虧損的主要原因在于在于產能利用率不足,此前財務負擔較重等,產業發展出現分化。

京公網安備 11010502049343號

京公網安備 11010502049343號