融資租賃是通過融物的形式實現融資的目的,是連接實體經濟與金融的橋梁。

分布式光伏發電項目電力就近消納,現金流穩定,收入可預期,非常適合作為租賃物,與融資租賃有天然的契合點。

針對分布式光伏發電項目是否已經形成固定資產,以及融資租賃業務的切入節點,分布式光伏發電融資租賃業務通常有回租和直租兩種操作方式:

回租

此類業務的目的是盤活光伏發電固定資產,是一種類信貸的業務模式。一般情況下,此時光伏發電項目已經并網發電,在財務報表中顯示為固定資產。通常業務操作模式如下:

讀者可以將它理解為類似銀行貸款,只不過通過租賃方式操作。

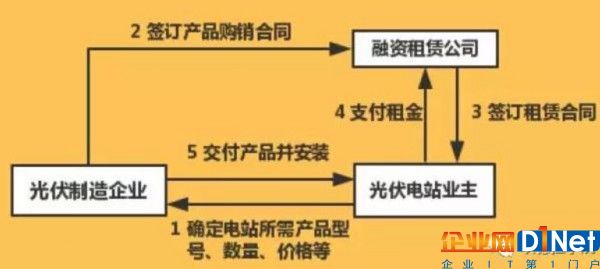

直租

此類業務是典型的通過融物的方式實現融資的目的,是真正的國家鼓勵的融資租賃業務。通常業務操作模式如下:

讀者可以將“直租”理解為:“融資租賃公司”花錢將設備買來,租給“光伏電站業主”,后者用設備發電的收入來償還租金。

與回租業務或常規信貸業務不同的是,對客戶來說:通過直租方式獲得的資金,其利息部分可取得17%的增值稅專用發票,用于部分抵扣電力銷售的增值稅;對融資租賃公司來說:設備供應商給全部融資金額開具17%的增值稅專用發票,可獲得大量的增值稅進項,從而達到延遲納稅的效果。

回租類業務對接注意事項

1. 適時合規做好光伏發電項目“轉固”工作

完整的分布式光伏發電項目有四個階段:前期階段、準備階段、實施階段和運營階段。

當項目并網發電、竣工驗收完成后,項目業主應及時啟動“在建工程”轉“固定資產”工作,簡稱“轉固”。“轉固”工作非常重要,主要體現在:

(1)融資金額一般是按照70%的固定資產入賬價值來控制;換句話說,固定資產的入賬價值決定了最高的融資金額;

(2)對于回租業務,光伏電站整體固定資產作為租賃物,因此轉固的手續合作,后續的租賃物所有權確認(簡稱“確權”)會比較順利。

“轉固”的依據是《企業會計準則——固定資產》;具體哪些項目可以轉固,可參考《光伏發電工程設計概算編制規定及費用標準》(NB/T 32027-2016)。

值得注意的是,除常規的設備購置費、建筑安裝費之外,項目的前期費用、管理費用、驗收費用、建設期利息等均可計入固定資產。同時,應注意取得相應的發票等付款憑證。

2. 確保租賃物所有權無瑕疵

對于回租業務,固定資產的所有權確認一般是通過合同、發票和付款憑證綜合進行確認。

光伏發電項目合同,一般有一年左右的質保金條款,因此在合同簽署時應注意確認合同中無相關的所有權保留條款。

所有的費用應取得合同、足額發票,并保留付款憑證。

3. 控制負債規模和負債結構

對于回租項目,投資方需要首先投入全部的資金將項目建成。除30%的資本金之外,其余的資金盡量避免采用民間借貸或者互聯網P2P借貸等。投資方股東應根據自身的資金情況,安排好投資和融資節奏。

4. 加強財務報表合規工作

財務報表是企業經營的一面鏡子,特別項目是項目并網發電后,應加強財務報表的合規性,相關的經營費用應根據實際情況列入到項目公司或列入到項目公司的母公司,避免無關費用列入項目公司造成報表上項目的贏利能力降低。

直租類業務對接注意事項

5. 提前規劃好直租的融資結構

光伏發電項目涉及到的設備有組件、逆變器、支架、電纜和匯流箱等等多家供應商,因此從簡化交易結構的角度看,有一家EPC商參與的話可以簡化交易結構;同時,雖然直租,融資租賃公司往往要求并網后投放資金,就需要EPC商先行采購設備。

6. 做好項目前期工作

直租的租賃物為光伏設備(不含施工等其他費用),項目的融資比例一般不超過項目總投資的70%,同時要融資租賃公司要測算項目的收益和預期現金流。因此,項目的前期工作,包括項目的估算(概算)、收益評估等要合規、準確。

兩種業務模式均需注意的問題

7. 注重項目手續合規

對于直租項目,前期的手續文件包括:備案文件、屋頂租賃合同、合同能源管理協議、接入系統方案、屋頂荷載復核報告和企業內部投資決策文件等完整。

對于回租項目,還包括:電網公司的并網驗收單、購售電合同、竣工驗收文件等,對于高壓并網項目,還需要并網調度協議等。

8. 關注屋頂業主的資質

屋頂業主經營情況應良好,同時不在最高人民法院失信被執行人名單,無重大被執行案件,無在審涉訴案件,在當地信用情況良好。

9. 關注現金流

分布式光伏發電項目的凈現金流穩定是建立在電費和補貼收入及時取得的基礎上。

目前來看,對于自發自用、余電上網分布式項目,大部分地區電費和國家補貼都能按月支付,對省補、地方補貼的及時性應給予足夠關注。

對于全額上網分布式項目,目前國家補貼還存在補貼的情況。在這種情況下,項目公司的母公司應證明自己有足夠的還款能力補償前1-2年現金流的缺口。

10. 關注母公司的經營能力

項目公司的母公司往往需要給項目融資提供擔保,其經營能力、資本實力、盈利能力和發展規劃是融資租賃公司重要的甚至是最重要的關注點。

京公網安備 11010502049343號

京公網安備 11010502049343號