隨著社會民眾環保意識的覺醒,光伏電站邁向千家萬戶的趨勢日益火爆,光伏產業除了能源轉型的主力軍身份之外,更是越來越多的被社會普通民眾所認可,以分布式為主要模式的全民光伏的時代正在開啟。無論是新進入光伏行業的圈外人,還是由大型地面電站轉向分布式領域的資深開發商,分布式光伏都是一個全新的領域。

基于以上背景,小編整理了關于分布式光伏電站的若干問題(部分摘自網絡內容進行整理),供讀者參考。

一、分布式光伏的定義

國家能源局“分布式發電管理辦法”中給出了分布式發電的概念:并網電壓等級在35kV及以下,單個并網點功率20MW以下均屬于分布式光伏系統。10kV對應6MW,400V對應500kW。

在《國家電網營銷[2014]174號國家電網公司關于印發分布式電源并網服務管理規則的通知》中,對分布式電源定義為:

第一類:10千伏以下電壓等級接入,且單個并網點總裝機容量不超過6兆瓦的分布式電源;

第二類:35千伏電壓等級接入,年自發自用大于50%的分布式電源;或10千伏電壓等級接入且單個并網點總裝機容量超過6兆瓦,年自發自用電量大于50%的分布式電源;

第三類:接入點為公共連接點,發電量全部上網的發電項目,小水電,除第一、二類以外的分布式電源。本著簡便高效原則做好并網服務,執行國家電網公司常規電源相關管理規定。

以上是從分布式光伏電站的并網容量、電壓層面的定義,從補貼政策層面看,分布式光伏電站上又分為兩類:

1)并入10kV、35kV全部賣給電網的定義為“分布式光伏電站”與集中大型光伏電站政策一致,需要“配額”,規模受限制,享受標桿電價,需要排隊上目錄等補貼;大部分“光伏+”項目屬于“分布式光伏電站”;

2)建筑光伏和自發自用光伏電站均享受“分布式光伏”的補貼政策,可以是全額上網,享受標桿電價;也可以“自發自用,余電上網”享受自發自用補貼政策。

目前市場熱度較高的屋頂分布式光伏電站項目主要包括工商業屋頂以及戶用分布式光伏電站項目,這些項目的主要特征是,第一,不占用指標;第二,按照不同的上網模式享受補貼。

二、分布式光伏電站補貼政策

1、自發自用、余量上網模式:

自發自用部分電價=用戶電價+國家補貼(0.42元/kWh)+地方補貼

余電上網部分電價=當地脫硫煤電價+國家補貼(0.42元/kWh)+地方補貼

其中,0.42元/kWh為國家補貼,連續補貼20年。

2、全額上網模式:

采用光伏標桿電價(與集中電站電價和補貼發放管理模式完全一致):Ⅰ類、Ⅱ類、Ⅲ類地區分別是0.65,0.75,0.85元/千瓦時(2017年1月1日后納入財政補貼年度規模管理及2017年前備案并納入以前年份財政補貼規模管理但于2017年6月30日前未投運的)。

注:兩種模式在項目投運時任選其一,其后可以單向調整(余量上網轉向全額上網)一次。

三、分布式光伏電站收益分析

分布式光伏電費的結算根據國家政策(國能新能[2014]406號)和實際電網執行情況,可再生能源補貼的發放,都是按照“分布式光伏發電項目優先原則”開展的。

以北京市商業項目為例,介紹一下工商業分布式光伏電站收益的優先順序。

1、“自發自用、余電上網”模式,光伏電站收入分為四個部分

“自用電量”的電費(1.13元/kWh),節省的電費或根據EMC合同由屋頂業主結算給投資商;

“余電上網”的電費(0.3754元/kWh),電網公司買電,按脫硫標桿電價結算(這部分是電網公司必須支付的);

國家補貼(0.42元/kWh),由電網公司按月墊付;

地方補貼(0.3元/kWh),根據當地的政策,一般按半年或一年申請一次。

2、“全額上網”模式,收入分三部分

售電收入(0.3754元/kWh),電網公司買電,按脫硫標桿電價結算(這部分是電網公司必須支付的);

國家補貼(0.42元/kWh),由電網公司按月墊付;

地方補貼(0.3元/kWh),根據當地的政策,一般按半年或一年申請一次。

兩種電價模式中,“全額上網”模式的電價中,國家補貼占比更大。因此,如果出現補貼拖欠情況,對“全額上網”模式的影響會更大。

四、光伏電站標桿上網電價調整對分布式光伏的影響

該部分整理自國家發改委能源研究所研究院時璟麗在中國光伏行業協會于2月16日舉辦的“光伏行業2016年發展回顧與2017年形勢展望論壇”演講實錄。

雖然補貼水平未調整,但自發自用、余量上網模式分布式光伏實際收益水平下降,且對新老項目影響一致。

自發自用、余量上網模式下,收益減少約0.05-0.07元/千瓦時,促使既往分布式光伏項目傾向于選擇標桿電價模式;

2017年分布式光伏補貼不調,而光伏電站標桿電價下降0.13-0.15元/千瓦時,余量上網模式投資回報率相對高于全額上網模式,激勵分布式光伏發展,尤其激勵分布式光伏在電價模式中可能傾向于選擇自發自用、余量上網模式。

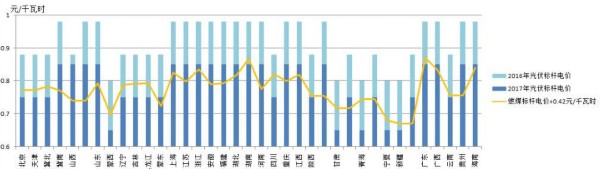

圖2分布式光伏發電不同模式下收益差異

上圖是2017年的光伏標桿電價,淺藍色是2016年的光伏標桿定價,黃色是燃煤+0.42元的補貼。如果說從2013年確定分布式光伏電站政策補貼的角度上,當時設計角度上就是希望黃顏色的線要略低于光伏標桿定價的水平,低一點點不要低太多。如果跟2016年比的話,低的太多結果就是什么呢?無論是地面電站,還是真正的分布式光伏全都賣給電網,直接拿標桿電價。

但是2017年降到深藍色這樣一個水平之后,對于部分的省區黃色略低于藍色,對于有一些省區形成了倒掛的情況,也就是說黃色反而更高,這樣的話就會有一些項目或者是地方就會把實際上是百分之百的全額上網這樣一個電站也會作為余量,就是說電站的自發自用為0%,百分之百是余量上網,我也采用燃煤標桿電價+0.42元的模式,所以從做研究的角度來說,光伏標桿電價跟其他電價分布式光伏度電補貼之間應該存在比較合適的比較關系。

最終結果是標桿電價降的比較多分布式沒有降,現在確實可以看出來,對于分布式來說的話,從經濟激勵政策上面的話,應該說2017年調整之后,這政策的激勵動作是比較大的。

五、分布式光伏電站發展形勢分析

自2016年底開始,分布式光伏電站開始成為電力投資商追逐的熱點,從去年搶備案到今年的630搶裝,分布式光伏的市場投資占比開始逐步上升。從目前的市場預估情況來看,業內相關預測機構以及企業市場分析部門的數據顯示,隨著分布式投資熱度的增加以及戶用系統市場逐漸打開,2017年分布式裝機容量有望實現8-10GW的突破。

從2017年分布式光伏發展的現狀看,規模上將有突破性的增長是現在市場上的普遍預期,但隨著分布式光伏電站的規模化發展,在項目實際落地中的問題也在凸顯,標準、評估、投資風險等也都需要市場進一步的完善。

據光伏們了解,在2016年底搶備案風潮中簽署的屋頂合約中有相當一部分無法落地,一方面,在搶備案中過度關注時間與速度,對于屋頂的承重、產權等問題未進行明確;另一方面,當時簽署的屋頂租金過高,無法通過最終項目收益率的核算。

從戶用分布式光伏電站市場分析,同樣也存在著機遇與挑戰。一方面,光伏發電產業出現于新聞聯播等大眾化媒體的曝光量日益增多,社會民眾對于光伏的接受度日益提高,同時對于部分較為富裕的農村來說,在自家屋頂建設光伏電站開始成為一種投資方式的選擇;另一方面,從業人員質量參差不齊導致戶用分布式光伏市場魚龍混雜情況嚴重。

據某品牌經銷商透露,“現在越來越多的人看中這一市場開始進入,但為吸引農民投資,虛標發電量等情況比比皆是,等農民發現實際發電量遠達不到預期時,將會直接影響農民對光伏電站建設的積極性。”除此之外,個別地區對戶用分布式光伏電站補貼拖欠的問題也打擊了農民的投資熱情。

以上,分布式光伏電站的爆發也許正在時點上,但如何保障將規模與質量、秩序與速度齊頭并進,也是行業需要面對的問題之一。

京公網安備 11010502049343號

京公網安備 11010502049343號