據工信部網站17日消息,在電子信息司指導下,中國電子信息產業發展研究院、中國光伏行業協會組織專家編制完成了《中國光伏行業發展路線圖》(簡稱《路線圖》),于2017年2月16日正式發布。

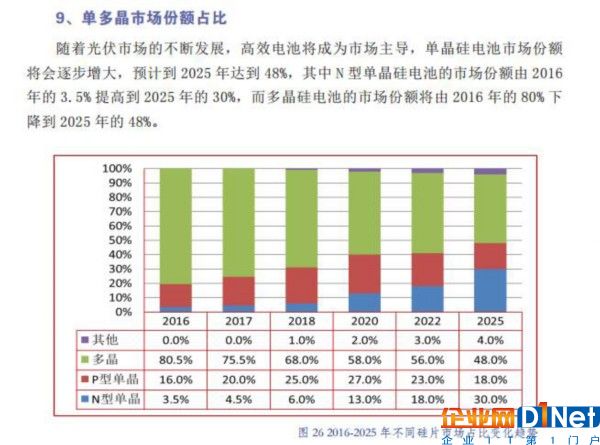

《路線圖》第三部分,產業鏈各環節關鍵指標—硅片環節—單多晶市場份額占比中描述:隨著光伏市場的不斷發展,高效電池將成為市場主導,單晶硅電池市場份額將會逐步增大,預計到2025年達到48%,其中N型單晶硅電池的市場份額由2016年的3.5%提高到2025年的30%,而多晶硅電池的市場份額將由2016年的80%下降到2025年的48%。

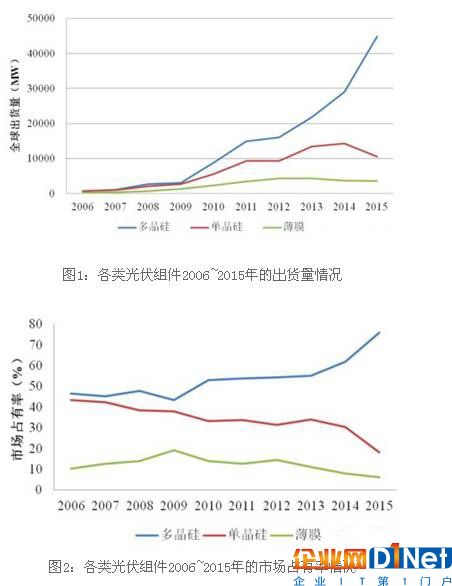

單晶和多晶代表著兩種不同的技術路線,從有關資料數據:2006年~2015年以來單多晶硅電池數據情況(如圖)

導讀:隨著光伏市場的不斷發展,高效電池將成為市場主導,單晶硅電池市場份額將會逐步增大,預計到2025年達到48%,其中N型單晶硅電池的市場份額由2016年的3.5%提高到2025年的30%,而多晶硅電池的市場份額將由2016年的80%下降到2025年的48%。

從圖1、圖2可以看出:

(1)多晶硅市場占有率一直最高;多晶硅的市場占有率除2009年略有下降以外,基本保持持續上升狀態;

(2)單晶硅的市場占有率從最初的基本于多晶硅平分天下,到2015年不足20%,市場占有率持續下降;

(3)多晶硅與單晶硅的出貨量差距逐漸拉大,單晶硅的出貨量甚至在2015年略低于2014年;

(4)2006~2009年,薄膜電池的低價優勢明顯,市場占有率持續升高;但之后隨著晶硅電池價格下降,則持續下降至2015年的6%。由于市場總裝機量增加,2013年之前,薄膜出貨量保持持續增加;但2014、2015年出貨量也持續、快速下降。

不過,2016在我國“領跑者”基地的推動下,單晶組件一路狂奔,取得了單晶在整體市場份額3倍之多的驚喜成就。首個大同“領跑者”基地單晶占比超過60%。也正是單晶在“領跑者”的意外受寵,刺激了我國各大光伏巨頭開始圍繞單晶全產業鏈各環節大力擴張。

據中國電力報2016年6月相關報道,國內三家上市公司日前分別發布公告稱,準備投資單晶硅項目,涉及產能總計達20吉瓦(隆基股份宣布,將與云南省麗江市、保山市、楚雄州簽署投資意向書,形成總計10吉瓦的單晶硅棒、單晶硅片合作意向;中環股份稱,旗下子公司內蒙古中環光伏材料有限公司擬新增8吉瓦單晶硅材料、單晶硅片項目;平煤股份表示,將在河南省襄城縣設立合資公司,建設年產2吉瓦單晶硅電池片項目)。

也有資料顯示,此前全球最大的多晶硅片生產企業協鑫集團,已于2015年5月在寧夏中衛投資建設10吉瓦單晶硅項目,其中1吉瓦項目今年已投產;2016年7月下旬,中盛光電與隆基股份的合作,主打單晶產品;晶澳太陽能也宣布,截至2016年7月中旬,晶澳太陽能單晶產品累計出貨達到7吉瓦,成為名副其實的“單晶霸主”;僅在同年,天合光能、阿特斯陽光電力、晶科能源、晶澳及韓華等全球排名前十的大企業均有將多晶電池線改為單晶電池線的計劃。

京公網安備 11010502049343號

京公網安備 11010502049343號