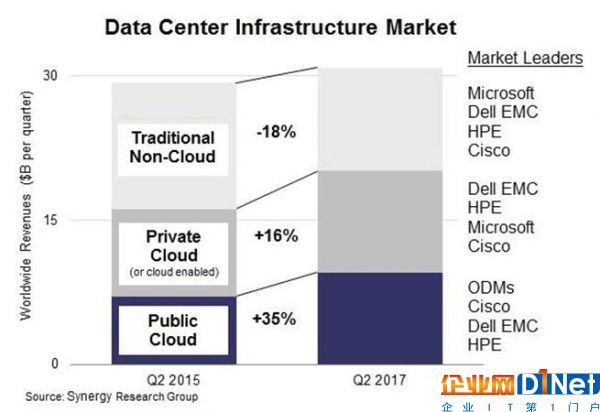

日前,根據Synergy研究集團的第二季度數據顯示,在過去的兩年中,全球所有數據中心硬件和軟件的季度支出僅增長了5%,而公共云部分的支出則增長了35%。私有云基礎架構市場也在增長,雖然并不像公共云那樣增長強勁,而傳統的非云數據中心硬件和軟件的支出則下降了18%。總體來說,ODM占據公共云市場的最大部分份額,而思科公司是領先的個人供應商,Dell EMC和HPE緊隨其后。第二季度私有云的市場領導者是戴爾EMC,其次是HPE和微軟。同樣的三家廠商在非云數據中心市場領先,但排名不同。

全球數據中心基礎設施設備第二季度總收入(包括云計算和非云,硬件和軟件)的總額均超過300億美元,公共云基礎設施的收入占總數的30%以上。私有云或支持云的基礎設施占總數的三分之一以上。服務器,操作系統,存儲,網絡和虛擬化軟件相結合,占第二季度數據中心基礎設施市場的96%,其中包括網絡安全和管理軟件。按部門分析,HPE公司是服務器收入的領先廠商,而戴爾EMC在存儲領域處于領先地位,思科公司在網絡領域處于領先地位。由于其在服務器操作系統和虛擬化應用中的地位,微軟在排名上處于領先地位。除此之外,其他領先的廠商有IBM,VMware,華為,聯想,甲骨文和NetApp.

"隨著云服務收入每年持續增長40%以上,企業SaaS收入增長了30%以上,搜索/社交網絡收入增長了20%以上,毫不奇怪,這一切都在公共云基礎架構的支出持續強勁增長。"Synergy研究集團首席分析師兼研究總監John Dinsdale說,"雖然其中一些上是由新服務和應用程序所產生的支出,但大量的增加也會影響企業在自己數據中心的投資。這樣的一個結果是,公共云的構建使得ODM和白盒解決方案的強勁增長,因此數據中心基礎設施市場競爭越來越激烈。"

京公網安備 11010502049343號

京公網安備 11010502049343號