你已經錯過了舜宇光學低吸的機會,如今含淚看著其二十幾倍的市凈率望而卻步,而現在你還要錯過中芯國際嗎?

智通財經APP觀察到,今年以來,中芯國際的股價進行了較大幅度的局部調整,截止2017年8月11日,調整幅度達41%,不過近期該公司股價有觸底回升的趨勢,近半個月漲幅23.2%,已經成功突破120日均線價位,欲突破前技術壓力位9.4港元,露出明顯的圓弧形態。

實際上,近幾年中芯國際的業績表現是不錯的,2016年度營收為29.14億美元,同比增長30.31%,股東凈利潤3.77億美元,同比增長48.62%,近兩年該公司股東凈利潤平均增速超五成。而同樣作為生產晶圓的華虹半導體,近兩年無論從營收還是股東凈利潤上均比中芯國際遜色很多,但今年以來該公司股價卻漲了31.1%。

若考慮到預期的影響,2017年上半年,中芯國際的營收增速為16.59%,也比華虹半導體收入增長高出5.14個百分點,而且中芯的營收體量是華虹的4.05倍。中芯國際看上去像是一只被錯殺的股票,若投資者修正對該公司的業績成長性認識,該公司股價有機會得到重新修正。

不過,中芯國際有什么籌碼可以得到投資者的重新賞識呢?

28納米的擴產計劃,產銷率提高是重點

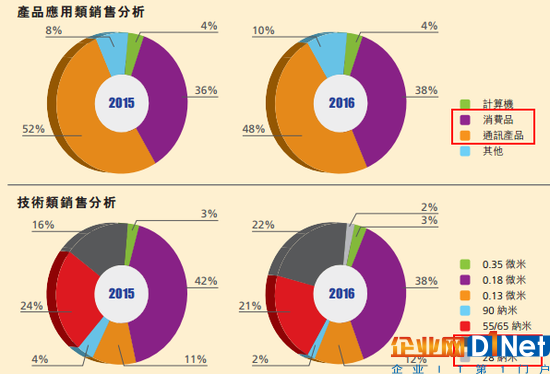

智通財經APP了解到,中芯國際是中國內地最大的晶圓生產供應商,該公司晶圓產品客戶領域主要有計算機類、消費品類以及通訊產品類,其中通訊及消費品類客戶收入是該公司主要收入來源,2016年度這兩類行業客戶收入占比達86%。

值得注意的是,中芯國際上述兩類客戶收入增速非常快,2016年度通訊類客戶收入同比增長達20.3%,消費類客戶同比增長達37.5%。而華虹半導體客戶收入卻表現分化,2016年度該公司在通訊類客戶收入同比下滑21.5%。而消費類客戶收入則增長了30%。就市場競爭而言,中芯國際無疑擠占華虹的飯碗,從而進行市場擴張。

圖片來源:中芯國際2016年年報

我們落實到具體產品上,在中芯國際的產品收錄分布上,28納米及40/45納米無疑成為亮點,其中28納米2016年收入占比由2015年的0.1%上升為1.6%,40/45納米2016年收入占比由2015年的16%上升為22%,其他產品收入占比均呈現不同程度的下滑。數據決定決策的優化及方向問題,我們可以發現,中芯國際產能擴張往28納米及40/45納米的方向。

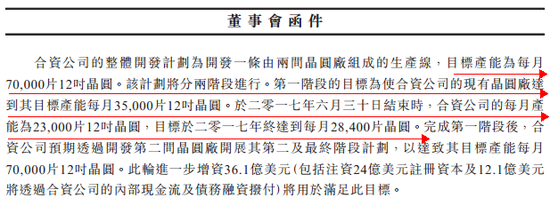

智通財經APP觀察到,中芯國際在14納米技術上尚處于研究開發階段,而其生產28納米及40/45納米的載體放在中芯北方上。中芯北方是由中芯北京及北京工業發展投資等在2013年6月份合資成立,中芯北方專注28納米、40/45納米及更先進晶圓技術,目標產能達每月3.5萬片晶圓,該項目計劃投資額為35.9億美元。

2016年5月份增資引入國集基金,2017年8月份,又一次增資,注冊資本最初的12億美元翻4倍至48億美元,目標產能由每月3.5萬片晶圓上升至7萬片晶圓,計劃投資總額增至72億美元。

圖片來源:中芯國際公告

值得注意的是,中芯北方已成功開展第一階段生產,截止2017年上半年,該公司月產能23000片12寸晶圓,目標2017年年終達到每月28400片12寸晶圓,完成第一階段后,該公司預計在明年或后年才能進行第二階段擴產。而在產品銷售方面,2017年上半年中芯國際的28納米的產品收入是2016年整年度的1.92倍,占比由1.6%上升為5.8%。

兆易創新的12億元的戰略采購金額如何釋放?

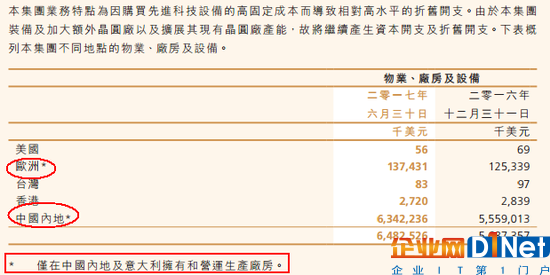

產能利用率是設備使用率的指標,但更為重要的是產能的銷售程度,如果沒有客戶群體的消耗,過剩的產能只會帶來存貨成本。智通財經APP發現,中芯國際在歐洲潛在著巨大的市場,2016年度該公司收購意大利一個晶圓廠后,生產地分布在中國內地和歐洲,但目前的收入分布卻主要在美國和中國,歐洲的市場占比沒有優勢體現。

圖片來源:中芯國際2017年中報

不過如果順延過去幾年時間看,2016年美國區收入開始回升至2014年水平,而歐亞大陸2016年收入增長達54.4%,該收入增長主要由于歐洲的指紋識別客戶起量很快,而今年該客戶存在較大的存貨調整,導致2017年上半歐亞區收入同比下滑。

中芯國際收購的意大利晶圓廠項目,該項目主要客戶是一家美國領先的汽車電子芯片公司,該項目后期帶來的收益具有可想空間。而中國區收入則一直領跑,近三年以復合增長率30.3%穩健增長。

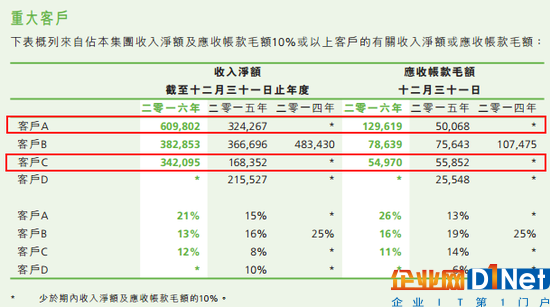

就中芯國際前五大客戶而言,前三大客戶較為穩定,其中,在2016年度該公司客戶A的銷售收入增長達88%,客戶C銷售收入增長達103%,前三大客戶收入占比收入46%。中芯國際不存在單一客戶風險以及客戶集中度過高的問題,這也為其收入擴張帶來一定的靈活性。

圖片來源:中芯國際2016年年報

中芯國際的客戶亮點在于中國區的主要客戶兆易創新,兆易創新是A股公司,在2017年9月5日發布戰略合作公告,在9月7日對上交所的回復函中提到了與中芯國際的戰略合作關系。根據該戰略合作內容,兆易創新將至2018年年底向中芯國際采購12億元及以上晶圓,2019年后將另行協商。

智通財經APP觀察到,兆易創新的該筆采購金額是其過去兩年向中芯國際采購總額的2.06倍,而兆易創新則是中芯國際在中國內地的主要客戶,2016年對中芯國際的采購金額占比20%。如果該戰略合作落實到位,在未來兩年內,至少在產能消耗上,對中芯國際有一個非常大的幫助,帶動中芯國際的收入高增長。

現金流才是王道

2017年上半年,中芯國際的凈利潤下滑了33.32%,實際上,該利潤折舊成分太大。智通財經APP發現,中芯國際歷年的折舊與攤銷金額很大,2016年度為7.299億美元,是凈利潤的1.94倍,2017年年上半年為4.434億美元,是凈利潤的4.18倍。折舊與攤銷并不會導致現金流出,但會導致賬面利潤的減少。

值的注意的是,中芯國際一直重視研發開支,2017年上半年研發開支達2.19億元,是股東凈利潤的2.07倍,以近年來的開支來看,該項目金額近乎和股東凈利潤相等。根據中芯國際2017年中報內容,該公司計劃今年資本開支為23億美元,主要用于28納米在北京及深圳的擴產以及14納米FinFET技術的研發,上半年已經用了15.087億美元。

我們知道折舊與攤銷需稅前扣除,折舊與攤銷的會計政策,靈活使用可以調節現金流狀況,而研發費用可以起到稅收優惠的作用,有的研發費用一半是免稅的。如此說來,中芯國際的折舊攤銷與研發費用為該公司節省很多現金流。

而現金流狀況是一家公司發展的基礎,也是定價的基礎,中芯國際2016年度期末現金流達21.26億美元,同比增長111.5%,近四年復合增長率達66.3%。2017年中芯國際上半年資本支出增加,現金流有所減少,期末現金流為8.76億美元,其中投資現金流凈額為-18.5億美元。

即使投資支出增加,中芯國際的財務狀況表現也并沒糟糕,2017年上半年,該公司資產負債率為45%,流動比率為1.65倍。

綜上內容,中芯國際未來有三大條件或者說籌碼可能對股價上漲的催化劑:一是28納米第一階段擴產完成帶來的產能增量;二是意大利項目預期的收益空間及歐洲區主要客戶存貨調整后收入的釋放;三是因兆易創新戰略采購訂單導致收入的增加。當然,穩健的財務狀況是中芯國際收入的基礎,該公司產能利用率或是產銷率后期也有可能行情的爆點。

京公網安備 11010502049343號

京公網安備 11010502049343號