“我們還是要回到中本聰的老路上, DeFi是加密資產的落地方向。”加拿大不列顛哥倫比亞大學金融學博士李普斯認為,如果前路遇到了大霧,我們應該回到上一個十字路口。

6月17日,DAppTotal.com的DeFi專題頁面數據顯示,截至目前,已統計的23個DeFi項目共計鎖倉資金達15億美元。總體而言,DeFi增速較快,但仍處于初期階段。

近日,核財經APP向李普斯約稿,以DeFi的視角,寰宇區塊鏈應用“視”界,解釋什么是去中心化金融,以及去中心化金融的運行原理,以饗讀者。

比特幣是去中心化的經濟系統、價值系統,但在金融領域并不能落地應用。而去中心化的金融,才能夠貼近人們的生活,區塊鏈才能夠落地,人類才可以真正開始“使用加密資產做出金融活動”。

加密貨幣的十字路口

“如果前路遇到了大霧,我們應該回到上一個十字路口”。回望加密貨幣這十年,人們見證了比特幣作為價值存儲網絡的價值,也看到了以太坊ICO合約的巨大能量,除此之外,還未有特別成功的加密資產項目。

如果仔細分析,我們將會發現,無論是比特幣還是以太坊,他們都在圍繞著經濟和金融這兩個方向探索。而探索DApp的EOS和TRON并未改變世界。回到中本聰的十字路口,我們認為,區塊鏈天生就是為經濟系統和金融系統服務的,除此之外,鮮有成功。

因為,我們要明白一個事實,一家餐館可以引入手機點餐,也可以引入互聯網送餐,但互聯網無法誕生餐館,更無法誕生銀行。區塊鏈作為技術,可以被許多行業使用,但區塊鏈本身無法誕生其他行業。

我們可以看到打車軟件引入區塊鏈技術,但無法看到區塊鏈上誕生打車軟件這種“新業態”,加密資產領域,最終依然要回到中本聰的老路上,它應該專注于價值領域和金融領域,而不是其它。

所以,從中本聰的十字路口出發,秉承去中心化的方向,將加密資產金融化,這是加密資產的演進方向。

什么是加密資產DeFi

我們知道,Fi的意思是Finance的縮寫。一談到去中心化金融,很多人自然而然的認為,去中心化金融是購買和持有比特幣等加密資產,這是很常見的曲解。

貨幣是經濟學的研究對象,以比特幣為代表的加密貨幣試圖取代法幣,儲藏價值,這些是經濟學的研究范圍。而金融學是解決人們跨期配置稀缺資源的領域,它是加了時間參數的經濟學。舉個簡單的例子,購買并持有房產是經濟行為,而租賃房產才是金融行為。

經濟學和金融學的關系,就像概率論和保險的關系、空氣動力學和民航的關系。你從洛杉磯飛到北京需要坐的是民航飛機,而不是空氣動力學。

經濟學作為基礎,金融學開啟應用。比特幣是去中心化的經濟價值網絡,以公鏈為代表的區塊鏈技術,落地依靠的是去中心化應用“DApp”,以比特幣為代表的去中心化“幣”,落地需要去中心化的金融市場。

為什么需要DEFI?

眾所周知,全球金融體系創造了巨大的財富,但傳統金融機構的中心化管理常常導致資源的不公平分配,有資源優勢的人更容易獲得資金。所以,去中心化金融服務,正是為了解決傳統金融市場的缺陷而來。

今年以來,“加密貨幣”市場揚帆起航,JP Morgan、Facebook等巨頭接連入局,使業內人士意識到,繞了這么久,金融才是區塊鏈的發展方向。

據Consensys報告,有100多個前沿的區塊鏈項目在去中心化金融領域進行著開創性的工作,例如基于以太坊的穩定幣、DEX、投資、衍生品、支付、貸款和保險平臺等。

我們看到,黃金退出了實物交易市場,退出了貨幣職能,但是,并沒有失去金融風險對沖的功能,并沒有失去價值儲蓄的功能。加密資產的金融化也將會再現這一過程。但又有一些差異,最大的差異就是“去中心化”,加密資產自帶的去中心化能力使得加密資產的金融也具有了去中心化特征。

為此,將經濟和金融區分開來,把幣的持有和交易作為標的物,就成了加密資產去中心化金融的落地方案,從而在標的物之上開展更加復雜的金融市場交易。

需要指出的是,去中心化金融主要面臨的不是加密貨幣發行、購買、持有問題,而解決的是“時間尺度下的資源配置”,典型的就是EOS區塊鏈上的REX。

據我判斷,將所有權和使用權分離,資源的錯期配置,資源更快速流動起來,流到更需要的地方,促進生產力的提高,促進資金的使用效率,降低金融成本,這是去中心化金融的使命。

DeFi包含哪些要素

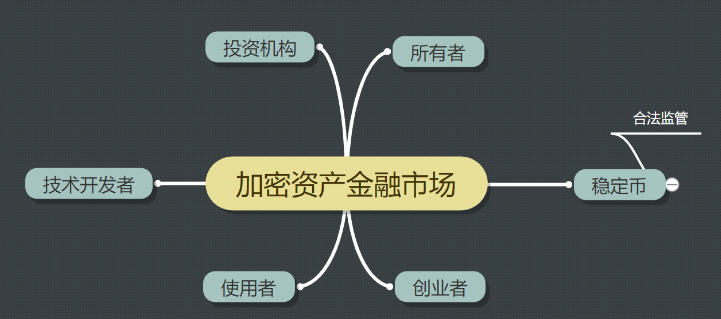

去中心化金融包含去中心化金融市場、去中心化金融機構、資產持有者和使用者。它們的關系見下圖:

加密資產在持有人和使用人之間,通過去中心化金融市場進行流動。一個最典型的例子就是EOS網絡上的REX,盈余持有EOS的人并沒有完全使用EOS,它可以租賃給那些需要使用的“資源貧乏的組織和個人”。

從而達到充分釋放市場活力,連接加密資產持有者和加密資產使用者,雙方圍繞著“利息”這個時間的價格來完成資源的錯期配置,這是金融市場要解決的問題。

DeFi的產品類型

在傳統的金融產品上加入去中心化屬性,會帶來的是去中心化金融,在傳統市場上運行良好的金融產品,都可以將其去中心化移植到去中心化金融市場里,主要包含保險與對沖業務、抵押融資業務、租賃業務。

1、保險與對沖業務。成熟的去中心化金融市場,將會解決比特幣價格波動,通過發行比特幣權證,多空雙方在權證領域展開交易。一旦出現超級波動,只有權證損失而不會威脅到比特幣的價格。

同時,權證是典型的金融市場產品,離開了“實體”的比特幣,進入純粹權證交易模式。一個人如果預計到加密資產價格上漲,他應該買入權證,既能享受到價格上漲帶來的利潤,也能夠避免幣價腰斬帶來的損失,即通過權證的價格和收益反映加密貨幣市場的增值,而不是幣價本身的劇烈翻倍。

對沖的本質是價格保險。去中心化金融將會提供完善的風險對沖市場。通過交易成本的競爭,最終取代黃金在金融對沖市場的位置。

2、抵押融資與貼現業務。如果一個人持有10個比特幣,但他現在需要資金,他并不愿意將比特幣出售,那么金融市場需要提供貼現能力,如果他認為比特幣的上漲可以覆蓋貼現損失,他可以選擇貼現來解決當下的資金需求。如果它認為貼現依然不夠劃算,那么去中心化金融市場可以提供抵押融資服務。

完善的去中心化金融市場里,任何人都可以推出投資產品和期貨產品。例如,項目方抵押了100個比特幣發行FIT,開盤價格為1USDT,承諾3個月后,以1.1USDT的價格自動回收,或者由其它組織幫助他完成抵押。這是一種完善的借貸市場,持有USDT的資產者并不使用的它的USDT,他可以借給那些需要融資的項目方。而持有抵押物資的項目方并不想出售抵押物資,雙方可以基于去中心化信任機制,通過市場的方式完成資金配置。

3、租賃業務。去中心化金融提供了一個去中心化的“金融市場”,在市場里,資金持有方出租自己的資金給資金借貸方,雙方達成時間的價格。先付出全部的利息,然后使用資源,資源的所有權和使用權分離,借貸方獲得使用權,就像租賃房產一樣。

DeFi的參與者與業務實現

市場參與者包含金融市場技術開發者(他們提供了金融市場工具給所有人)、金融市場的機構參與者(典型的例如Facebook提供穩定幣)、金融市場交易雙方。

1、金融市場技術開發者。去中心化金融系統是運行在高性能公鏈上的一系列智能合約,這些智能合約是開放性的,合約運行的參數由交易雙方來決定。跟公信寶有些相似,但場景業務更加開放。這樣的一個金融市場由技術開發者指定寬松的標準,可以是公司實體,也可以是DAC組織,他們僅僅做出技術實現,并不能約定市場如何交易。

2、機構參與者。金融機構提供實物抵押/備付金等資產的鏈下映射,就像Facebook的穩定幣一樣,這一部分是強監管的,在去中心化合約中引入,作為價值錨定和貨幣中介。

3、交易雙方。交易的雙方需要對業務進行描述,達成協議后,通過去中心化的智能合約來實現。

某些場景下,并沒有預先可見的交易參與者,這需要金融市場預設通用合約,之后采取競價的模式在市場出售,就像IPO一樣運行。

事實上,在傳統的VC領域,創業者也已經習慣于讓資方來分擔風險和收益。一個團隊設計了一個項目,項目可能成功也可能失敗,創業團隊分配50%的風險給資方,同時也出讓了50%收益給資方,這是典型的天使合約。

而在資金借貸市場,金融產品的設計將會更加靈活。由于幣價的不可預測,一個擁有100個比特幣的創業團隊,在不愿意出售比特幣的同時,可以抵押一部分比特幣進行融資,并將比特幣抵押進合約內,公開售賣這些期限資產完成資金籌集。

總之,DeFi合約具有自動交割、不可篡改、高吞吐量、公開公平公正的運行規則,這將會引領去中心化普惠金融的誕生,催生加密資產的應用落地。

京公網安備 11010502049343號

京公網安備 11010502049343號