有句古話,"有人的地方就有江湖,是江湖就會有爭斗"。對于互聯網金融平臺來說,有實惠的活動中必定有這樣一群人出現,大家戲稱他們為“羊毛黨”。他們是這個時代的產物,也伴隨著P2P網貸行業的發展,可是人心不足蛇吞象,猖獗的薅羊毛行為讓很多平臺開始警惕了這個群體,隨著薅羊毛技術的迭代更新,大數據技術也在發展,一場攻防惡戰正悄無聲息的進行著。

新的2017年,大家雞年快樂

有句古話,"有人的地方就有江湖,是江湖就會有爭斗"。對于互聯網金融平臺來說,有實惠的活動中必定有這樣一群人出現,大家戲稱他們為“羊毛黨”。他們是這個時代的產物,也伴隨著P2P網貸行業的發展,可是人心不足蛇吞象,猖獗的薅羊毛行為讓很多平臺開始警惕了這個群體,隨著薅羊毛技術的迭代更新,大數據技術也在發展,一場攻防惡戰正悄無聲息的進行著。

新的一年,整個大數據圈子,鋪天蓋地全是AI技術的發展,大家可謂是悲喜交加。

它好像一條狗

一方面情緒高漲,歡呼著新時代的來臨。一方面惆悵不安,對自己的未來感到迷茫。

不管如何,大數據技術正在彰顯著它的價值,你關心或忽視,它也的確來了。

而我們能做的,就是勇敢去面對,用大數據技術去服務于生活,應用于業務,甚至是用技術改革去與羊毛黨展開一場正面的較量。

一. 羊毛黨與平臺的難舍難分

羊毛黨起源于互聯網金融的P2P平臺,是指那些專門選擇互聯網渠道的優惠促銷活動,以低成本甚至零成本換取物質上實惠的人,而這一切的行為稱之為薅羊毛。

來自于百度百科

在這個充滿爭議的群體身上,具有很多標識性的特征。

羊毛黨群體的特點

都說知己知彼,方能百戰不殆。可即使很多平臺都熟悉了羊毛黨群體的套路,但每次遇到正規軍團伙,還是節節敗退下來,慘不忍睹。

羊毛黨有很多神奇的物種:個人、家庭、同事、朋友、技術團隊、專業團伙等等。

薅羊毛

但是對于平臺而言,重點打擊的是以薅羊毛來養家糊口,甚至是發家致富,不折手段套取平臺活動福利的羊毛黨團伙。

可謂是魔高一尺,伴隨著科技的發展,羊毛黨薅羊毛的技術手段也在不斷迭代,從最初的游擊戰,發展到最后的正規軍,越來越多的薅羊毛方法去規避平臺的監控。

有購買大量SIM卡來進行注冊賬號有購買大量低品牌待機手機進行登錄,甚至不斷抹機來消除記錄通過網上購買大量銀行卡信息進行實名認證使用貓池設備偽造登錄信息通過代理商修改地理位置和IP地址......

來自于淘寶的貓池設備

很多變幻莫測的方法,這也是國人如此厲害的一面,不斷的尋找漏洞去獲利,去碾壓平臺運營人員的智商。

當然,羊毛黨對于平臺而言,也有一定的好處,藕斷絲連。平臺也需要活躍度、用戶規模量、總投資額不斷突破目標。這些都是平臺實力和知名度的體現,也是融資上市的底氣。

可利和弊這個平衡點如何去把控,誰都沒底,沒人想大意失荊州。

對于羊毛黨,在一個又一個平臺薅羊毛的結局,無非就是這么幾種,可謂是驚心動魄。

成功薅到羊毛,離開平臺被監控異常,凍結資金,需要征信反被平臺套住轉換為平臺忠實投資用戶

被套住的羊毛黨

最后一種結局應該是最完美的,當然,這里面最受益的還是平臺自身。

二. 大多數平臺的攻防大戰

長期以來,惡意羊毛團伙對平臺的活動運營成本損失很大,甚至導致平臺直接被薅干,宣布提現困難,資金鏈斷裂。

可謂是四面楚歌

放眼于國內P2P市場,羊毛黨監控一直是十分頭疼的問題,大多數平臺都會選擇這兩條路:

借助于第三方接口服務來做一些離線場景下的黑名單監測,比如中國移動養卡庫和通付盾黑名單也有平臺直接購買了第三方的安全產品去監控平臺用戶的異常行為,比如同盾科技。

國內的反欺詐安全產品

但使用起來效果并不佳,有些說不定只是噱頭,平臺買了也沒用。

思前想后,最根本的原因還是在于:很多平臺把數據資產當作自己的隱私,缺乏數據共享意識去跨領域合作打擊反欺詐團伙,不希望平臺的核心數據脫離平臺本身,這也就導致很多第三方監控產品能獲取的用戶數據極少,更別提監控效果。

數據資產保護

在沒有平臺用戶全數據的整合分析下 (用戶行為、交易和資金數據、以及用戶個人信息),真正防范效果并不太顯著,真實用戶被誤殺的概率會很大。

借用理財運營朋友的一句話:"寧可不撒網,一如既往,也不希望看到平臺真實用戶被無故傷害,各種投訴負面消息也會接踵而來。"

各種投訴報告消息

當然,隨著整個行業的良性發展和不斷試錯,很多平臺越來越會玩轉羊毛黨群體,說直白些,就是反擼羊毛黨。

這些平臺會通過設置一些活動的隱形規則、投資門檻和活動陷阱,盡最大努力去拉長羊毛黨投資資金在平臺上的周期時間,降低薅羊毛的整體收益。

平臺的這些狠招的確會讓不少羊毛黨呼天搶地,有苦說不出。

但同時也給平臺名聲留下了不少詬病,各種投訴舉報,多少影響平臺用戶的忠誠度,畢竟有些羊毛黨也有可能轉換為平臺的忠實投資用戶,甚至也有真實用戶被誤傷。

天平到底何時平衡?

所以利和弊如何去平衡,沒人有底。這也讓一些平臺不敢去重力度去開展很多新手理財活動和渠道推廣活動,去向平臺注入更多的新鮮血液,提高用戶規模,從而導致平臺發展停滯不前。

三. 大數據中的反欺詐技術的攻防

人人都談大數據,也有不少人對它存在一定的誤解,但不可否認,大數據生態圈的很多技術已經落地了,數據產品驅動于業務的時代已經逐漸來臨。

相對來說,真正業務場景的痛點,主要有三個面:實時性、精準性和行為干預。

也就是說,實時精準地監控惡意羊毛黨團伙的異常行為,并在產品流程中采取相應的防范措施,這是羊毛黨監控真正要解決的痛點。

而接下來就需要深度思考這幾個問題:

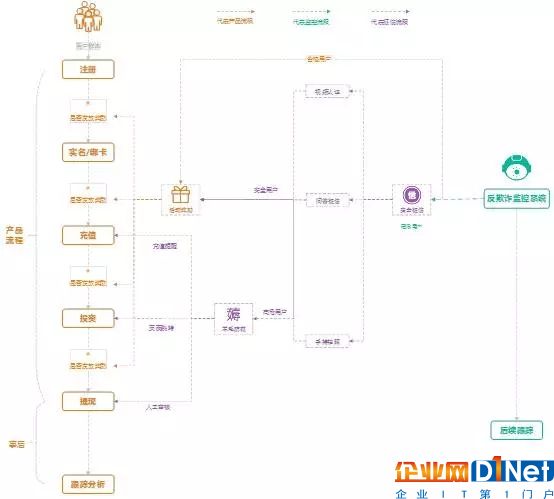

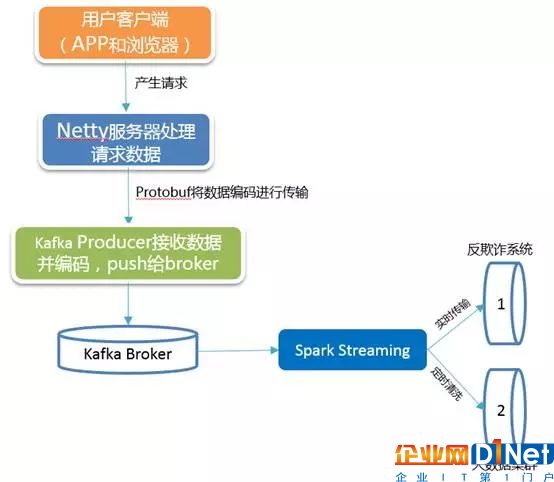

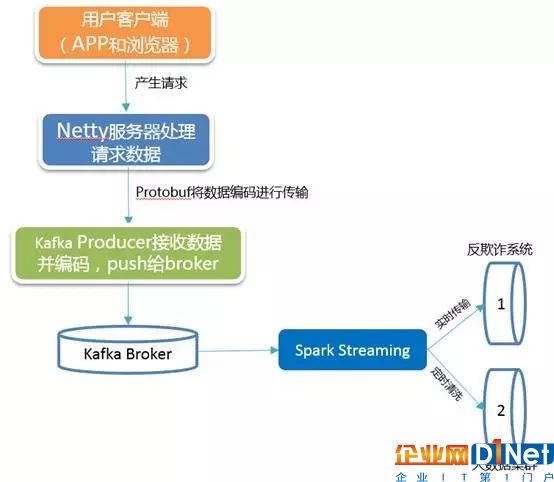

監控渠道的范圍需要有哪些?監控事件的階段需要有哪些?異常校驗的流程會考慮哪些?對于監控渠道范圍,主要會針對PC、Wap和APP這三個方面,完全囊括用戶群體接觸平臺的所有方式。

對于監控事件而言,會單獨針對用戶在平臺投資流程中的顯著性階段,比如:注冊、實名、綁卡、充值、投資和提現,以及后續的復投跟蹤。

對于異常校驗的流程,一方面需要去考慮用戶冷啟動的問題(平臺新用戶),一方面需要更精準去識別惡意的羊毛黨團伙。

一份監控流程的草圖

毋庸置疑,整個反欺詐數據產品中,最核心的點就是實時監控和反欺詐模型。

01.在實時場景上

我們借助了Spark Streaming流式計算來進行處理。

目前能保證用戶觸發監控事件后,整個反欺詐產品能在30秒內完成該用戶的所有校驗環節,最終評估用戶是否為風險,以及異常詳情的分析。

數據源驅動

02.在校驗新用戶時

對于冷啟動用戶(沒有任何資金和投資記錄),整個反欺詐監控系統采用了第三方風險庫、平臺黑名單庫和規則引擎進行綜合校驗評估。

考慮到第三方風險校驗是一個收費的服務,就比如說,拿平臺用戶的手機號去驗證第三方接口,如果命中一次異常,則需要花費幾塊錢不到的服務費。

所以說整個數據產品只會在用戶注冊階段去驗證一次第三方風險庫,并對異常用戶的數據和風險詳情進行存儲,服務于平臺自身黑名單庫的監督性學習機制。

冷啟動用戶的校驗機制

03.在反欺詐監控模型上

隨著用戶在平臺上的行為不斷積累,涉及用戶的信息、資金數據、投資記錄、推薦關系和用戶行為會逐漸完善一個用戶的完整模樣。

到這時候,整個反欺詐監控模型的效果也將開始發力。

對于模型而言,它能解決的痛點,我在以往的文章中有提到一些細節。

還是那句話:好的業務模型不單單只是一個算法而已,它是由多個算法和業務運營規則來組合在一起的。

對于其中一個用戶細分模型,除了去判斷用戶是否為羊毛黨,還需要去識別該用戶屬于哪一種類別的羊毛黨群體。

在判別出用戶屬于哪一類型的羊毛黨后。

最后還需要結合業務運營的彈性因子,去綜合評估用戶的風險,最大可能去挖掘出異常用戶群體中的潛力用戶,這是整個用戶細分模型所在做的事。

關系網絡的demo

上圖是用戶細分模型中的一個環節,對于用戶的關系維度,有很多強關系、中關系和弱關系的指標。

在挖掘用戶在整個平臺的關系時,模型可以橫向擴展很多分析維度,從而更全面去挖掘出用戶的整個關系網絡。

舉個例子,兩個人都使用同一個身份證,那這兩個人基本上可以歸并為同一個用戶。而兩個人都使用過同一個手機設備,至少可以分析出這兩個人算是認識,可能是朋友等等。

模型跑出來一個結果

我也看過很多大數據平臺在借款端的業務場景也使用過這種分析思想。

但中肯來說,結合業務分析用戶的特點,理財反欺詐和借貸反欺詐肯定有很多不一樣,而這種關系網絡的分析思想最合適用的場景還是針對于理財投資這塊。

而整個關系網絡的分析,困難點還是在于四個點:

大數據下的清洗分析的時間窗口選擇關系維度的選取權重信息熵的平衡所有的這些點都決定了整個關系網絡的挖掘效果好與壞。這也是精準分析用戶異常的一個核心要素。

04.反欺詐產品的效果跟蹤

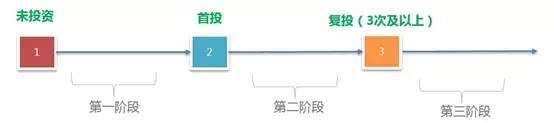

在后期,我們對雙11活動當天,推廣渠道帶來的用戶數據進行了細分場景的監控評估,總共3.6w個用戶,分三個階段進行分析。

誤殺的參考依據:根據用戶是否在后期發次復購行為(這里設定達到3次)來評估效果。

用戶投資場景的細分

最后,通過整個反欺詐監控系統的重重校驗,最終確定活動當天的風險用戶有760個(已去重)。

根據后續兩個月內的用戶投資行為跟蹤,存在3個不到的用戶進行復購行為。

也就是說誤殺率控制在不到0.3%,這效果顯然是能夠讓業務運營方感到滿意,在監控率和誤殺率上得到了平衡。

長路漫漫,羊毛黨與平臺的攻防大戰才正式開始。

新的2017年,隨著整個反欺詐產品的不斷迭代和模型調優,還會融入產品流程環節,去對風險用戶進行真正的干預和征信環節。

我們所做的這一些,一方面保護真正投資人的利益。一方面對惡意羊毛黨團伙的對抗絕不退縮。僅此而已!

作者介紹

汪榕,3年場景建模經驗,曾累計獲得8次數學建模一等獎,包括全國大學生國家一等獎,在國內期刊發表過相關學術研究。兩年電商數據挖掘實踐,負責開發精準營銷產品中的用戶標簽體系。發表過數據挖掘相關的多篇文章。目前在互聯網金融行業從事數據挖掘工作,參與開發反欺詐實時監控系統。微博:樂平汪二。

京公網安備 11010502049343號

京公網安備 11010502049343號